Các ngân hành đồng loạt phát triển ngân hàng số

Theo nghiên cứu của IDC, đơn vị thực hiện nghiên cứu theo ủy quyền Backbase về ngành fintech và ngân hàng số khu vực châu Á - Thái Bình Dương, tính đến năm 2025, ngân hàng lõi và hiện đại hóa hệ thống thanh toán sẽ là 2 mối quan tâm chính của top 8 nhà băng hàng đầu tại Việt Nam. Lý do là nhằm đón đầu nhu cầu tiêu dùng tăng cao vào năm 2025, với kỳ vọng tăng trưởng 50% lượng tài khoản mới bằng cách sử dụng tự động hóa thông minh trong khởi tạo tài khoản.

Các chuyên gia đánh giá, nhiều nhà băng hiện đang xem ngân hàng số là trọng tâm phát triển. Trong đó, ngân hàng số không chỉ dừng lại ở việc cung cấp các dịch vụ Mobile Banking, Internet Banking. Hiện nay, các nhà băng đang hướng đến trải nghiệm tiện ích hơn cho khách hàng.

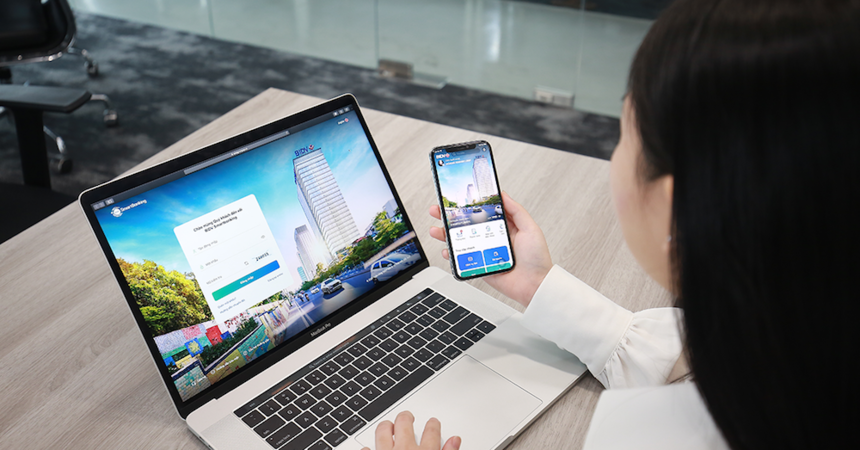

Đi đầu trong xu hướng đó là BIDV. Nhà băng này vừa ra mắt dịch vụ ngân hàng số thế hệ mới SmartBanking trên cơ sở hợp nhất các nền tảng giao dịch trực tuyến và thay thế cho các dịch vụ Internet Banking, Mobile Banking trước đây. BIDV trở thành ngân hàng đầu tiên và duy nhất hỗ trợ người dùng trải nghiệm đồng bộ, liền mạch trên các kênh: web, ứng dụng di động, đồng hồ và bàn phím thông minh (Smart Keyboard).

Với Smart Keyboard, khi đang trò chuyện trên các ứng dụng chat với bạn bè, người thân, đối tác (qua Zalo, Viber, Messenger, iMessage…), khách hàng có thể thực hiện luôn các giao dịch ngân hàng một cách nhanh chóng, dễ dàng mà không cần chuyển qua lại giữa các ứng dụng.

BIDV vừa ra mắt dịch vụ Ngân hàng số thế hệ mới.

Trước đó, nhiều ngân hàng số khác cũng đã xuất hiện như: OCB với ngân hàng số OCB OMNI, TPBank với ứng dụng LiveBank, MSB với ngân hàng thuần số TNEX...

Tuy nhiên, theo đánh giá của các chuyên gia, phát triển ngân hàng số không dừng lại ở sự gia tăng các dịch vụ số. Hiện nay, nhiều ngân hàng, doanh nghiệp khác vẫn đang đua nhau cải tiến ứng dụng, dịch vụ của mình nhằm cung cấp nhiều dịch vụ liên quan đến thanh toán cũng như mang lại sự tiện lợi cho người dùng.

Theo Vụ Thanh toán, Ngân hàng Nhà nước (NHNN), nhiều ngân hàng đã nghiên cứu, ứng dụng công nghệ mới, hiện đại vào hoạt động thanh toán như: Áp dụng xác thực vân tay, nhận diện khuôn mặt, sinh trắc học, sử dụng QR Code, Tokenization, thanh toán phi tiếp xúc, công nghệ mPOS...

Người dùng app có thể gửi tiết kiệm, chuyển khoản, thanh toán, đặt khách sạn, mua vé máy bay, vé xe, vé tàu hỏa, vé xem phim, mua thẻ cào điện thoại, thanh toán cho vay tiêu dùng...

Theo nghiên cứu mới đây của IDC, một xu hướng tài chính cơ bản khác cũng dần được chú trọng trở lại, thậm chí vượt trên cả nhu cầu phát triển những nguồn thu mới. Đó là dịch vụ cho vay trực tuyến: các ngân hàng sẽ tập trung số hóa hoạt động cho vay, kế đến là trọng tâm về tiền gửi.

Dự tính hoạt động cho vay tại Việt Nam sẽ chạm mốc tăng trưởng hai con số mỗi năm kể từ 2021. Đây chính là cơ sở để các ngân hàng đẩy mạnh số hoá nhằm cung cấp tiện ích cho khách hàng có nhu cầu vay vốn.

“Xu hướng này rất rõ nét tại Việt Nam, khi có tới 80% ngân hàng tái đầu tư vào quản lý rủi ro tín dụng và tài sản nợ, song song việc củng cố năng lực cho vay. Những tiềm lực mới về mảng dịch vụ này sẽ có sự góp mặt của các đối tác fintech”, IDC đánh giá.

IDC dự đoán đến giữa năm 2021, 50% các quyết định cho vay trong ngân hàng bán lẻ sẽ được hỗ trợ bởi các lợi ích từ fintech, đồng thời nhấn mạnh sự tăng tốc hợp tác giữa các ngân hàng và lĩnh vực tiềm năng này.

Chia sẻ thêm về nội dung nghiên cứu, ông Riddhi Dutta, Giám đốc Backbase khu vực Nam Á và ASEAN cho biết: "Covid-19 đã mang lại những thay đổi đáng kể cho lĩnh vực ngân hàng tại Việt Nam và trên toàn châu Á - Thái Bình Dương. Các ngân hàng và fintech cần nhanh chóng tiến hành chiến lược kỹ thuật số để giành được thị phần”.

Thời gian qua, hàng loạt ví điện tử muốn lên đời ngân hàng số. Bà Nguyễn Hoàng Phương, Tổng giám đốc Be Group cho hay, hiện Be Group xây dựng hệ sinh thái có 5 mũi nhọn, gồm: vận chuyển, logistics, giao thông công cộng, du lịch, tài chính. Trong đó, về tài chính, Be đang hợp tác với rất nhiều tổ chức tài chính, công ty công nghệ trong và ngoài nước để xây dựng ngân hàng số.

“Chúng tôi muốn bước ra khỏi một ứng dụng gọi xe, cung cấp nhiều giải pháp ngân hàng số cho khách hàng cá nhân, doanh nghiệp”, bà Phương chia sẻ.

Một số fintech khác như: Grab, Nexttech Group… dù chưa công bố chính thức, song cũng đang khẩn trương làm giàu hệ sinh thái số với rất nhiều ứng dụng về thanh toán, cho vay ngang hàng…

Thiên Thanh (T/h)

Chi tiêu “thả ga”, hoàn tiền “cực đã” lên tới 3 triệu đồng cùng thẻ tín dụng quốc tế SHB

Chi tiêu “thả ga”, hoàn tiền “cực đã” lên tới 3 triệu đồng cùng thẻ tín dụng quốc tế SHB

Định hướng nghiên cứu khoa học và công nghệ ngành Tài chính giai đoạn 2025 - 2027

Định hướng nghiên cứu khoa học và công nghệ ngành Tài chính giai đoạn 2025 - 2027