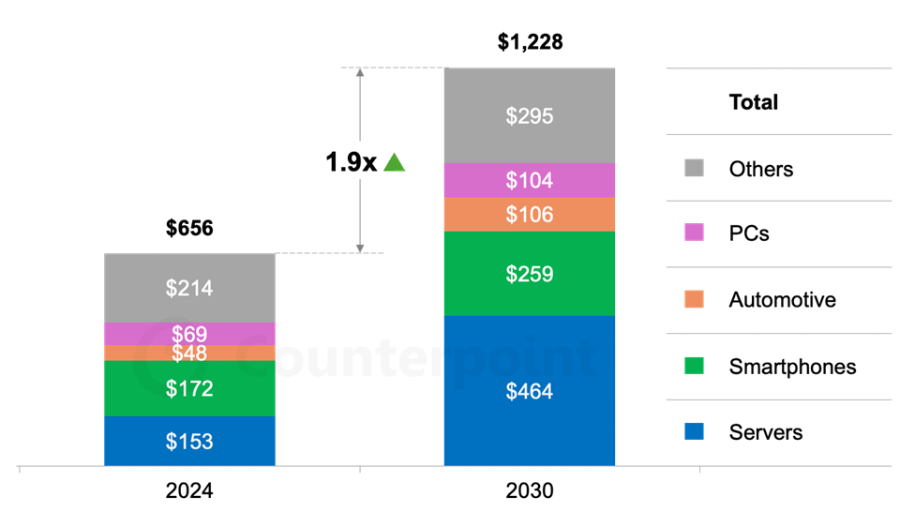

Doanh thu bán dẫn toàn cầu được dự báo vượt mốc 1.000 tỷ USD vào năm 2030

Động lực chính của thị trường bán dẫn sắp tới đến từ sự bùng nổ ứng dụng trí tuệ nhân tạo (AI), từ việc xây dựng hạ tầng phục vụ AI tổng quát (GenAI), các ứng dụng AI chuyên biệt, cho tới ứng dụng vật lý AI…

Ảnh minh hoạ.

Theo báo cáo mới đây của Counterpoint Research, doanh thu chip bán dẫn toàn cầu dự kiến sẽ tăng gấp đôi trong giai đoạn 2024 – 2030, vượt ngưỡng 1.000 tỷ USD.

Động lực chính đến từ sự bùng nổ ứng dụng trí tuệ nhân tạo (AI), từ việc xây dựng hạ tầng phục vụ AI tổng quát (GenAI), các ứng dụng AI chuyên biệt, cho tới ứng dụng vật lý AI.

Yếu tố thúc đẩy lớn nhất là sự bùng nổ cơ sở hạ tầng máy chủ AI tiên tiến, phản ánh nhu cầu ngày càng tăng đối với các ứng dụng AI. Nguồn cầu này chủ yếu đến từ các “siêu quy mô” (hyperscaler) trong cả ngắn hạn và dài hạn, đồng thời mở đường cho sự trưởng thành của GenAI - từ văn bản sang âm thanh, hình ảnh, và xa hơn là ứng dụng vật lý AI.

Ông Neil Shah, Phó Chủ tịch Nghiên cứu của Counterpoint Research, cho rằng chúng ta đang chứng kiến sự trỗi dậy của “nền kinh tế mã thông báo” - mã thông báo trở thành đơn vị giá trị mới trong hệ sinh thái AI.

Dự báo doanh thu bán dẫn toàn cầu (tỷ USD)

Ở giai đoạn đầu, hạ tầng AI được triển khai, thúc đẩy tiêu thụ mã thông báo khi thị trường chuyển từ ứng dụng văn bản cơ bản sang GenAI đa phương thức (văn bản, hình ảnh, âm thanh, video).

Giai đoạn hai sẽ bùng nổ Agentic AI, hệ thống AI có khả năng tự chủ, tự đưa ra quyết định và hành động để đạt được mục tiêu. Làn sóng này sẽ đòi hỏi năng lực xử lý, lưu trữ và kết nối cực lớn, không chỉ trên các trung tâm dữ liệu đám mây mà cả ở các thiết bị biên.

Và giai đoạn ba mở ra kỷ nguyên AI vật lý, cho phép sự xuất hiện của robot hình người, robot công nghiệp và xe tự hành.

“Đây là tin cực kỳ lớn đối với ngành bán dẫn, vốn đang đặt nền móng cho AI quy mô lớn, thay đổi cách chúng ta sống, sản xuất và vận hành nền kinh tế”, Neil Shah, Phó Chủ tịch Nghiên cứu của Counterpoint Research, nhận định.

Hiện tại, phần lớn giá trị AI nằm ở hạ tầng do các hyperscaler, nhà cung cấp đám mây và doanh nghiệp xây dựng. Từ GPU, bộ tăng tốc, bộ nhớ (HBM, DDR) và kết nối quang học, chip hiện là “xương sống” của nền kinh tế AI, cung cấp sức mạnh cho từ nền tảng đám mây, mô hình AI cho tới ứng dụng.

“Năm 2024, khoảng 80% doanh thu AI đến trực tiếp từ chất bán dẫn phục vụ hạ tầng phần cứng. Nhưng điều đó đang thay đổi. Chúng ta bước vào một giai đoạn mới với nền kinh tế mã thông báo AI, sẽ mở ra hệ sinh thái ứng dụng và dịch vụ, tương tự như sự bùng nổ của nền kinh tế ứng dụng di động trong thập kỷ trước”, ông Mohit Agarwal, Giám đốc Nghiên cứu tại Counterpoint Research cho biết.

Theo ông Mohit Agarwal, giá trị lớn nhất của làn sóng AI tiếp theo nằm ở tiết kiệm chi phí vận hành, thông qua tăng năng suất lao động và tự động hóa trên diện rộng. Đây sẽ là yếu tố giúp giảm lo ngại về khả năng hình thành “bong bóng AI”.

iOS là gì? Hệ sinh thái 'kín cổng cao tường' của Apple kiểm soát iPhone đến đâu?

iOS là gì? Hệ sinh thái 'kín cổng cao tường' của Apple kiểm soát iPhone đến đâu?

Tài sản của gia đình Samsung tăng gấp đôi chỉ sau một năm, đạt khoảng 45,5 tỷ USD

Tài sản của gia đình Samsung tăng gấp đôi chỉ sau một năm, đạt khoảng 45,5 tỷ USD