Huawei vượt Ericsson để dẫn đầu thị trường cơ sở hạ tầng di động

16:49, 24/08/2015

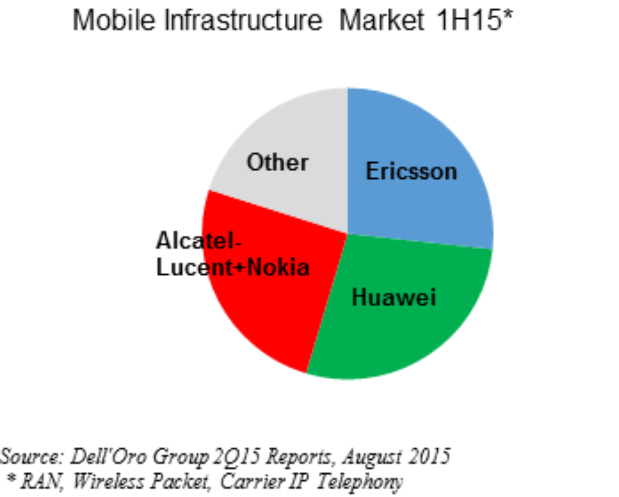

Nhà cung cấp mạng viễn thông Huawei đã vượt qua Ericsson và trở thành “nhà dẫn đầu” về mặt doanh thu tại thị trường cơ sở hạ tầng di động kết hợp trong nửa đầu năm 2015.

Thị trường cơ sở hạ tầng di động bao gồm RAN, gói không dây và các phân khúc điện thoại IP.

Theo công ty nghiên cứu viễn thông Dell'Oro Group, "Huawei lần đầu tiên gần như vượt qua hẳn Ericsson nếu tính theo đồng USD tại thị trường cơ sở hạ tầng di động kết hợp, một phần là nhờ vị thế đứng đầu tại thị trường Trung Quốc của hãng và một phần là kết quả của Forex”.

Báo cáo thị trường cơ sở hạ tầng di động tính đến tháng 8/2015. Nguồn: Dell'Oro Group

Tại thị trường lõi gói không dây toàn cầu, Ericsson vẫn tiếp tục duy trì được thứ hạng của hãng về mặt doanh thu, và theo sau là Huawei. Dell'Oro Group cho biết biến động ngoại tệ và thử nghiệm NFV là nguyên nhân gây nên sự đình trệ của thị trường; trong thời gian tới, công ty này sẽ tiếp tục công bố thêm các chi tiết về sự kiện nói trên.

Trong khi đó, doanh thu của Session Border Controller (SBC) và IMS Core đã tăng lên 23% so với năm ngoái do sự thúc đẩy của VoLTE và VoWiFi.

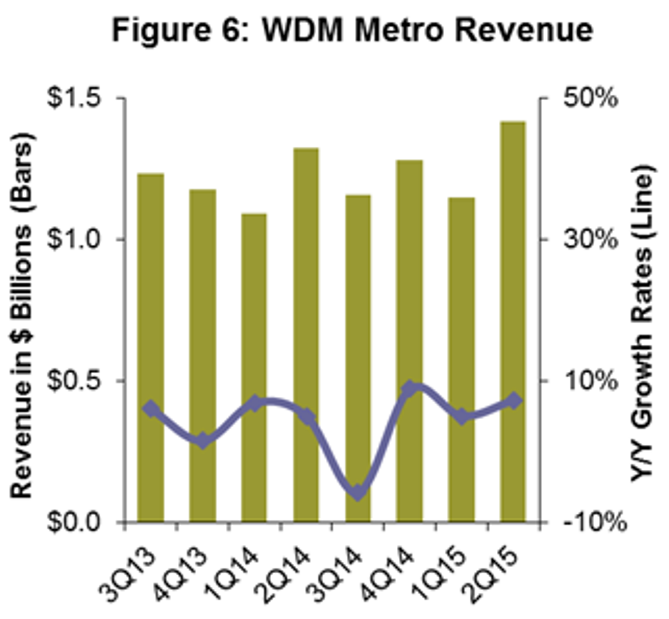

Thiết bị Metro WDM trong quý 2 năm 2015

Mặc dù tốc độ tăng trưởng lên hai con số ở toàn bộ thị trường thiết bị 4G bao gồm RAN LTE, Evolved Packet Core (EPC), và VoLTE đều nhờ vào các khoản đầu tư, nhưng điều đó vẫn không đủ bù đắp cho thị trường cơ sở hạ tầng di động nói chung đang sụt giảm với tốc độ một con số ở giữa đầu năm 2015 nếu tính theo USD.

Ciena, Huawei, ZTE đều nắm giữ hơn 10% thị phần Metro WDM Optical cho mỗi đơn vị, và tạo ra thị phần kết hợp lên đến 50%.

"Nhu cầu dành cho thiết bị WDM trong các ứng dụng metro đang tịnh tiến đến một cấp độ mới", ông Jimmy Yu, phó chủ tịch bộ phận nghiên cứu Giao thông vận tải quang học tại Dell'Oro Group cho biết.

Báo cáo còn cho biết thị trường Metro WDM sẽ tăng trưởng lên 10% trong năm nay do việc tăng nhu cầu sử dụng các hệ thống WDM cho backhaul di động và cố định cũng như trung tâm dữ liệu kết nối. Các lô hàng bước sóng 100 Gbps sẽ tăng trưởng trong năm, và hỗ trợ cho các lô hàng bước sóng 200 Gbps đạt được khối lượng lớn vào cuối năm nay.

Tối 13/3 tại khách sạn Pan Pacific (Hà Nội) đã diễn ra sự kiện Gặp gỡ ICT Xuân Bính Ngọ 2026 với chủ đề “Đột phá mạnh mẽ về thể chế, khoa học công nghệ và đổi mới sáng tạo”. Chương trình là hoạt động thường niên do Liên minh 20 tổ chức xã hội nghề nghiệp trong lĩnh vực CNTT-TT và chuyển đổi số phối hợp tổ chức.

Thủ tướng Phạm Minh Chính: Đoàn viên, thanh niên hăng hái đi đầu thực hiện '6 tiên phong'

Thủ tướng Phạm Minh Chính: Đoàn viên, thanh niên hăng hái đi đầu thực hiện '6 tiên phong'

Chủ tịch Quốc hội chủ trì cuộc họp về chuẩn bị Kỳ họp thứ nhất, Quốc hội khóa XVI

Chủ tịch Quốc hội chủ trì cuộc họp về chuẩn bị Kỳ họp thứ nhất, Quốc hội khóa XVI

Kết luận số 12-KL/TW: Công tác đánh giá, xếp loại phải dựa trên dữ liệu tiêu chí, kết quả, sản phẩm công việc được kiểm chứng

Kết luận số 12-KL/TW: Công tác đánh giá, xếp loại phải dựa trên dữ liệu tiêu chí, kết quả, sản phẩm công việc được kiểm chứng