Cải cách thể chế và quản trị linh hoạt: Giải pháp khơi thông nguồn lực cho khu vực kinh tế tư nhân theo tinh thần Nghị quyết số 68-NQ/TW

Bài viết nghiên cứu vai trò của cải cách thể chế và quản trị linh hoạt trong việc khơi thông nguồn lực cho khu vực kinh tế tư nhân theo tinh thần Nghị quyết số 68-NQ/TW. Thông qua việc nhận diện các điểm nghẽn về chi phí tuân thủ, áp lực bộ máy và sự phân mảnh dữ liệu, tác giả đề xuất các giải pháp mang tính hệ thống như: cơ chế ủy quyền có kiểm soát, nguyên tắc dữ liệu điền sẵn (Once-only), mở rộng khung pháp lý thử nghiệm (Sandbox) và chuyển dịch mô hình từ "tiền kiểm" sang "hậu kiểm" dựa trên quản lý rủi ro. Kết quả nghiên cứu khẳng định quản trị dựa trên dữ liệu là nền tảng tất yếu để xây dựng một nền quản trị công hiện đại, hiệu quả.

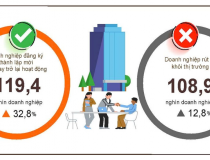

Năm 2026 được xác định là cột mốc bản lề trong lộ trình thực hiện mục tiêu chiến lược đưa Việt Nam trở thành quốc gia có thu nhập cao vào năm 2045. Trong bối cảnh đó, Nghị quyết số 68-NQ/TW ngày 04/5/2025 về phát triển kinh tế tư nhân đã tạo ra bước đột phá tư duy khi định vị kinh tế tư nhân không chỉ là một động lực, mà là "động lực quan trọng nhất" của nền kinh tế quốc gia. Thực tiễn năm 2025 cho thấy, nền kinh tế duy trì được sự ổn định vĩ mô với lạm phát được kiểm soát dưới mức 4,5% và quy mô GDP vượt ngưỡng 500 tỷ USD. Đặc biệt, các nỗ lực cải cách tổ chức bộ máy[1] và triển khai Đề án 06 về chuyển đổi số đã tạo hiệu ứng lan tỏa mạnh mẽ, kích hoạt niềm tin thị trường với con số kỷ lục 300.000 doanh nghiệp được thành lập mới.[2] Những dữ liệu này khẳng định quy luật: khi các rào cản thể chế được tháo gỡ, khu vực tư nhân sẽ phản ứng nhạy bén và đóng góp tích cực vào sự tăng trưởng chung.

Tuy nhiên, để khu vực kinh tế tư nhân đạt mục tiêu đóng góp 55-58% GDP vào năm 2030 theo tinh thần Nghị quyết 68, một thách thức mang tính nền tảng đang đặt ra là giới hạn của hệ thống thể chế hiện hành. Phương thức quản trị truyền thống bộc lộ những điểm nghẽn cố hữu như sự thiếu đồng bộ trong thực thi, chi phí tuân thủ (compliance costs) cao và độ trễ trong phản ứng chính sách. Những yếu tố này trực tiếp tạo ra rào cản đối với sự vận động của dòng vốn và năng lực đổi mới sáng tạo của doanh nghiệp.

Do đó, yêu cầu cấp thiết hiện nay là chuyển đổi căn bản phương thức quản trị: chuyển dịch từ cơ chế "tiền kiểm" sang mô hình quản trị linh hoạt (Agile Governance), dựa trên nền tảng dữ liệu và khả năng phản ứng theo thời gian thực. Đây không chỉ là một bước cải thiện quy trình hành chính thuần túy mà là điều kiện then chốt để kiến tạo lợi thế cạnh tranh thể chế quốc gia trong giai đoạn phát triển mới. Trên cơ sở đó, bài viết tập trung nhận diện các rào cản thực tiễn trong quản trị và đề xuất các giải pháp mang tính hệ thống nhằm khơi thông nguồn lực cho khu vực kinh tế tư nhân.

PHÂN TÍCH CÁC RÀO CẢN HỆ THỐNG TRONG QUẢN TRỊ VÀ DƯ ĐỊA CẢI CÁCH THỂ CHẾ

Để hiện thực hóa các mục tiêu chiến lược của Nghị quyết số 68-NQ/TW, việc phân tích các "điểm nghẽn" trong hệ thống quản trị hiện hành là yêu cầu tiên quyết. Dựa trên các dữ liệu thực chứng và phản hồi từ khu vực doanh nghiệp, bài viết xác lập ba nhóm rào cản hệ thống sau:

Áp lực chi phí tuân thủ và sự thiếu nhất quán trong thực thi thể chế liên ngành

Dù tiến trình đơn giản hóa thủ tục hành chính (TTHC) đã đạt được những kết quả tích cực, chi phí tuân thủ vẫn là gánh nặng lớn đối với sự vận động của dòng vốn tư nhân. Ước tính tổng chi phí tuân thủ TTHC hàng năm vượt ngưỡng 120.000 tỷ đồng. Theo Chỉ số Năng lực cạnh tranh cấp tỉnh (PCI) năm 2024, có tới 71,7% doanh nghiệp ghi nhận khó khăn khi tiếp cận các thủ tục về đất đai và xây dựng; trong đó, nhiều nhà điều hành phải phân bổ trên 10% quỹ thời gian để xử lý các rào cản hành chính thay vì tập trung vào hoạt động đổi mới sáng tạo.[3]

Thách thức này phần lớn đến từ sự chưa đồng nhất giữa các văn bản quy phạm pháp luật của các ngành. Dữ liệu từ Ban IV (2024) [4] cho thấy 44% doanh nghiệp gặp vướng mắc do các quy định chồng chéo. Điển hình là quy trình liên thông Đất đai - Thuế - Kho bạc: dù Luật Đất đai 2024 đã mở ra hành lang pháp lý thông thoáng hơn, nhưng sự thiếu tương thích trong các văn bản hướng dẫn giữa ngành Tài nguyên và ngành Thuế vẫn tạo ra những "khoảng trống" thực thi, làm phát sinh chi phí cơ hội và gia tăng rủi ro pháp lý cho cả chủ thể kinh doanh lẫn cơ quan quản lý.

Giới hạn của mô hình quản trị truyền thống trong bối cảnh tinh gọn bộ máy

Quá trình sáp nhập và tinh gọn tổ chức bộ máy đã làm gia tăng đáng kể khối lượng công việc tại cấp cơ sở. Tổng hợp của Ban IV[5] cho thấy:

- Tại phường Phan Đình Phùng (Thái Nguyên), một cán bộ phụ trách cùng lúc 24 đầu mục công việc; tỷ lệ hồ sơ tiếp nhận tại một đơn vị cấp phường, xã như Phan Đình Phùng đạt tới 15.000 hồ sơ trong 3 tháng, một con số tương đương với quy mô xử lý của cả một huyện lớn trước đây.

- Tại phường Kinh Bắc (Bắc Ninh), nhân sự địa chính giảm từ 11 xuống còn 3 người sau sáp nhập, buộc cán bộ làm việc 12 - 14 tiếng/ngày và làm ngoài giờ liên tục để đáp ứng tiến độ.

Trong bối cảnh đó, phương thức quản lý dựa trên cơ chế "tiền kiểm" bộc lộ những giới hạn nghiêm trọng khi khối lượng tác vụ vượt ngưỡng năng lực xử lý thủ công. Áp lực về thời gian và khối lượng hồ sơ lớn dễ dẫn đến những sai sót khách quan hoặc chậm trễ trong phản ứng chính sách. Hệ quả là tình trạng "đúng quy trình tại từng khâu nhưng tắc nghẽn ở cấp độ hệ thống", làm sụt giảm chất lượng hỗ trợ doanh nghiệp. Điều này đòi hỏi sự chuyển dịch tất yếu sang mô hình quản trị dựa trên rủi ro để giải phóng nguồn nhân lực và tăng tốc độ phản ứng chính sách nhằm hỗ trợ cho khu vực tư nhân.

Hạ tầng kết nối dữ liệu chưa đồng bộ và hạn chế trong việc ứng dụng quản trị dựa trên dữ liệu

Dưới tác động của Đề án 06, các cơ quan quản lý nhà nước đã đạt được những bước tiến đáng kể trong số hóa dữ liệu. Tuy nhiên, sự thiếu hụt các tiêu chuẩn kỹ thuật thống nhất vẫn là rào cản đối với việc liên thông dữ liệu. Ví dụ, giới hạn dung lượng tệp đính kèm (15MB) trên một số cổng dịch vụ công chưa đáp ứng được yêu cầu của các hồ sơ kỹ thuật quy mô lớn.

Sự phân mảnh dữ liệu giữa các hệ thống Thuế, Hải quan và Kho bạc khiến việc khai thác dữ liệu lớn chưa đạt hiệu quả tối ưu, dẫn đến tình trạng doanh nghiệp phải cung cấp lặp lại các thông tin mà nhà nước đã nắm giữ. Việc xây dựng một "Nguồn dữ liệu tin cậy duy nhất" (Single Source of Truth) là điều kiện cần để chuyển đổi từ tư duy "chờ đợi doanh nghiệp đề xuất" sang mô hình "chủ động cung cấp dịch vụ công" dựa trên phân tích dữ liệu thời gian thực.

QUẢN TRỊ LINH HOẠT VÀ DỰA TRÊN DỮ LIỆU: ĐỊNH HƯỚNG VÀ GIẢI PHÁP ĐỘT PHÁ

Để giải quyết các rào cản mang tính hệ thống đã phân tích, yêu cầu đặt ra không chỉ dừng lại ở việc cải tiến quy trình hành chính đơn thuần mà là sự chuyển đổi toàn diện sang mô hình quản trị linh hoạt (Agile Governance) [6], lấy dữ liệu làm trung tâm và quản lý dựa trên rủi ro. Dựa trên kinh nghiệm quốc tế và đặc thù thể chế trong nước, nghiên cứu đề xuất bốn định hướng chiến lược sau:

Thể chế hóa cơ chế “Ủy quyền có kiểm soát” nhằm tối ưu hóa nguồn lực bộ máy

Trong bối cảnh áp lực vận hành tại các đơn vị hành chính cấp cơ sở đang tiệm cận ngưỡng quá tải, việc áp dụng mô hình phối hợp công - tư (Public-Private Partnership - PPP) trong thực thi dịch vụ công là một giải pháp cấp thiết. Kinh nghiệm từ Vương quốc Anh thông qua việc Cơ quan Dịch vụ Y tế Quốc gia (NHS) ủy quyền cho các đơn vị tư nhân (như Capita) xử lý nghiệp vụ quản trị thanh toán và hồ sơ dưới sự giám sát nghiêm ngặt về tiêu chuẩn chất lượng là một hình mẫu đáng tham chiếu.[7]

Đối với lĩnh vực quản lý nhà nước về kinh tế - tài chính, cần nghiên cứu thí điểm giao cho khu vực tư nhân hoặc các tổ chức sự nghiệp thực hiện các công đoạn mang tính kỹ thuật như: số hóa hồ sơ, hỗ trợ kê khai và tiếp nhận - trả kết quả. Việc dịch chuyển vai trò của cơ quan nhà nước từ "trực tiếp thực hiện" sang "kiểm soát chuẩn mực thực thi" không chỉ giảm tải áp lực cho bộ máy mà còn cho phép tập trung nguồn lực công vào các chức năng cốt lõi là hoạch định chính sách và giám sát thực thi.

Thực hiện nguyên tắc "Chỉ cung cấp một lần" (Once-only) và Dữ liệu điền sẵn

Nâng cao hiệu quả quản trị và giảm chi phí tuân thủ cho doanh nghiệp phụ thuộc trực tiếp vào việc hiện thực hóa quyền "không phải nộp lại dữ liệu đã có". Thực tiễn tại các quốc gia tiên phong về chính phủ số như Estonia[8] và Singapore[9] cho thấy cốt lõi của vấn đề nằm ở khả năng liên thông dữ liệu toàn diện. Estonia đã luật hóa nội dung này thông qua Đạo luật Cơ sở dữ liệu (1997) và Đạo luật Thông tin công cộng (2008), buộc các cơ quan quản lý phải tự động chia sẻ dữ liệu thay vì yêu cầu đối tượng thụ hưởng cung cấp lặp lại.

Trên nền tảng hệ thống hóa đơn điện tử và dữ liệu thuế hiện nay, cần triển khai mạnh mẽ cơ chế "Dữ liệu điền sẵn" (Pre-filled data). Theo đó, hệ thống sẽ tự động tổng hợp thông tin từ các nguồn dữ liệu liên thông để dự thảo hồ sơ; người nộp thuế chỉ đóng vai trò kiểm chứng và xác nhận. Mô hình này chuyển đổi vị thế của cơ quan quản lý từ "kiểm soát hồ sơ" sang "hỗ trợ thực thi nghĩa vụ", giúp giảm thiểu sai sót khách quan và tối ưu hóa chi phí xã hội

Mở rộng khung pháp lý thử nghiệm (Sandbox) thúc đẩy đổi mới sáng tạo

Việc ban hành Nghị định số 94/2025/NĐ-CP về cơ chế thử nghiệm có kiểm soát là bước tiến quan trọng trong việc cụ thể hóa tinh thần khuyến khích các mô hình kinh tế mới của Nghị quyết 68-NQ/TW. Để khơi thông tối đa nguồn lực, cần mở rộng phạm vi áp dụng cơ chế Sandbox sang các lĩnh vực tài chính mới như Fintech, tài chính xanh và kinh tế tuần hoàn.

Thay vì áp đặt các rào cản hành chính đối với những mô hình chưa có tiền lệ, cần thiết lập "không gian an toàn" để doanh nghiệp vận hành dưới sự giám sát trực tiếp dựa trên bằng chứng. Kết quả thực chứng từ các Sandbox sẽ cung cấp cơ sở dữ liệu thực tiễn để cơ quan nhà nước hoàn thiện hành lang pháp lý, đảm bảo chính sách luôn tương thích với tốc độ vận động của thị trường.[10] Đây chính là phương thức biểu hiện của quản trị linh hoạt: Quản trị dựa trên bằng chứng và kiểm soát dựa trên rủi ro.

Chuyển dịch từ "Tiền kiểm" sang "Hậu kiểm" dựa trên phân tích dữ liệu rủi ro

Lộ trình thực hiện Nghị quyết 68-NQ/TW đòi hỏi sự thay đổi căn bản từ kiểm soát quy trình sang kiểm soát kết quả. Việc ứng dụng dữ liệu lớn cho phép xây dựng hệ thống phân loại doanh nghiệp theo mức độ tuân thủ pháp luật và chỉ số rủi ro. Nghiên cứu đề xuất áp dụng cơ chế "luồng xanh" đối với các doanh nghiệp có lịch sử tuân thủ tốt, giúp giảm thiểu tối đa sự can thiệp hành chính tiền kiểm và chi phí thời gian cho các đơn vị này. Ngược lại, nguồn lực thanh tra, kiểm tra sẽ được tập trung vào các nhóm đối tượng có chỉ số rủi ro cao. Đây chính là bước chuyển chiến lược nhằm nâng cao hiệu lực quản lý nhà nước đồng thời kiến tạo môi trường kinh doanh minh bạch và thuận lợi

NÂNG CAO NĂNG LỰC THỰC THI VÀ VAI TRÒ CỦA NGUỒN NHÂN LỰC TRONG MÔ HÌNH QUẢN TRỊ MỚI

Cải cách thể chế và chuyển đổi mô hình quản trị không chỉ dừng lại ở việc thay đổi các khung khổ pháp lý hay quy trình kỹ thuật, mà quan trọng hơn là sự thích ứng và năng lực vận hành của đội ngũ nhân sự trong hệ thống. Trong tiến trình này, nguồn nhân lực chất lượng cao đóng vai trò là tác nhân thúc đẩy đổi mới từ bên trong, thể hiện qua ba trọng tâm chiến lược:

Chuyển đổi tư duy: Từ quản trị hành chính sang quản trị phục vụ

Yêu cầu cấp thiết đối với đội ngũ cán bộ là sự chuyển dịch căn bản về tư duy quản lý: từ kiểm soát hành chính sang đồng hành và phục vụ khu vực kinh tế tư nhân. Điều này đòi hỏi cán bộ thực thi không chỉ tuân thủ quy trình sẵn có mà phải chủ động hỗ trợ doanh nghiệp tối ưu hóa các nghĩa vụ tài chính và hành chính thông qua các nền tảng dữ liệu liên thông. Mức độ hài lòng và sự thuận lợi của doanh nghiệp chính là thước đo định lượng cho hiệu quả của tiến trình cải cách thể chế.

Làm chủ năng lực số và quản trị dựa trên dữ liệu

Trong kỷ nguyên số, năng lực khai thác và phân tích dữ liệu trở thành kỹ năng cốt lõi của đội ngũ nhân sự công vụ. Nguồn nhân lực này không chỉ đóng vai trò vận hành hệ thống mà còn phải có khả năng nhận diện các "điểm nghẽn" thực tiễn để đề xuất các sáng kiến cải tiến quy trình. Đây là nền tảng để xây dựng hệ sinh thái dữ liệu liên thông, hiện thực hóa nguyên tắc "chỉ cung cấp một lần" và nâng cao tính linh hoạt của bộ máy quản lý.

Khả năng thích ứng và tiên phong trong các mô hình quản trị thực nghiệm

Sự chuyển dịch từ cơ chế "tiền kiểm" sang "hậu kiểm" dựa trên quản lý rủi ro đòi hỏi đội ngũ nhân sự có khả năng thích ứng nhanh với các phương thức làm việc mới. Đội ngũ cán bộ trẻ, với lợi thế về tư duy đổi mới, cần đóng vai trò tiên phong trong việc nghiên cứu và triển khai các khung khổ pháp lý thử nghiệm (Sandbox), đặc biệt trong các lĩnh vực mới như tài chính số và kinh tế xanh. Sự linh hoạt trong tiếp cận sẽ giúp rút ngắn khoảng cách giữa lý luận chính sách và thực tiễn vận động của thị trường.

KẾT LUẬN

Việc thực hiện Nghị quyết số 68-NQ/TW đòi hỏi một sự chuyển mình toàn diện của bộ máy quản lý nhà nước sang mô hình quản trị linh hoạt (Agile Governance) để trở thành một “hệ điều hành” thông minh, linh hoạt và lấy dữ liệu làm nền tảng. Cải cách thể chế không chỉ là làm nhanh hơn những việc cũ, mà là thay đổi phương thức vận hành để kiến tạo không gian phát triển mới cho khu vực kinh tế tư nhân. Thay vì kiểm soát quy trình qua cơ chế "tiền kiểm" truyền thống, việc áp dụng quản trị dựa trên rủi ro và "hậu kiểm" sẽ giúp tối ưu hóa nguồn lực, giảm chi phí tuân thủ và kiến tạo không gian phát triển mới cho khu vực kinh tế tư nhân. Trong tiến trình này, năng lực số và tư duy quản trị hiện đại của đội ngũ cán bộ thực thi đóng vai trò then chốt, là mắt xích trực tiếp tham gia kiến tạo một phương thức quản trị mới – nơi dữ liệu thay thế giấy tờ, tốc độ thay thế độ trễ, và niềm tin được xây dựng từ sự minh bạch và hiệu quả. Sự kết hợp giữa hạ tầng dữ liệu liên thông và quản trị linh hoạt chính là chìa khóa để nâng cao năng lực cạnh tranh thể chế, thúc đẩy Việt Nam phát triển bền vững trong kỷ nguyên mới.

DANH MỤC TÀI LIỆU THAM KHẢO

-

Ban Chấp hành Trung ương Đảng Cộng sản Việt Nam. (2025). Nghị quyết số 60-NQ/TW ngày 12-4-2025. Hội nghị lần thứ 11 BCH Trung ương Đảng khóa XIII.

-

Ban Chấp hành Trung ương Đảng Cộng sản Việt Nam. (2025). Nghị quyết số 68-NQ/TW ngày 4-5-2025.

-

Ban Nghiên cứu Phát triển Kinh tế tư nhân (Ban IV). (2024). Thực trạng cung cấp/thực hiện thủ tục hành chính cho doanh nghiệp năm 2024.

-

4. Ban Nghiên cứu Phát triển Kinh tế tư nhân - Ban IV (2026). Báo cáo Về tình hình triển khai Hệ thống thông tin giải quyết thủ tục hành chính tập trung của các Bộ, ngành và kiến nghị, đề xuất với Thủ tướng Chính phủ (Bắc Ninh)

-

Chính phủ (2025), Nghị định số 94/2025/NĐ-CP về Cơ chế thử nghiệm có kiểm soát trong lĩnh vực ngân hàng.

-

Cổng LifeSG (GovTech Singapore), Cơ quan công nghệ số trung ương Singapore.

-

E-Estonia, Blueprint for a Digital Nation (Lộ trình cho một Quốc gia số).

-

Nguyễn Bá Chiến & Trương Quốc Việt (2026), "Mô hình chính phủ linh hoạt và gợi mở chính sách đối với Việt Nam trong bối cảnh mới", Tạp chí Lý luận chính trị.

-

OECD. (2022). Good practice principles for public service design and delivery in the digital age.

10. UK Parliament. (2018). Supporting primary care services: NHS England’s contract with Capita

11. VCCI (2025), Báo cáo Chỉ số Năng lực cạnh tranh cấp tỉnh (PCI) Việt Nam 2024.

12. Tổng cục Thống kê (2026), Báo cáo tình hình kinh tế - xã hội quý 1 năm 2026.