Áp lực tỷ giá bị thổi phồng

Chỉ số Dollar Index (DXY) đo lường sức mạnh đồng USD so với 6 đồng tiền chủ chốt gần đây tăng mạnh, khiến thị trường chứng khoán chìm trong sắc đỏ.

Từ ngày 3/1/2025, DXY vượt trên 109 điểm, đồng USD đạt mức cao nhất trong 2 năm qua khi kỳ vọng tăng trưởng kinh tế Mỹ vượt trội và lãi suất được nước này duy trì ở mức cao. Đây là yếu tố khiến thị trường chứng khoán đang ở trạng thái tâm lý trung tính chuyển sang thận trọng. Tin đồn về việc đồng VND mất giá và lãi suất sẽ tăng như muốn “mượn gió bẻ măng” trong điều kiện dòng tiền vào thị trường suy yếu và thiếu vắng các tin tức hỗ trợ trước mùa công bố thông tin lợi nhuận quý IV/2024.

Xu hướng tỷ giá được dự báo trước giúp các doanh nghiệp chủ động đối phó với biến động.

Các công ty chứng khoán đã phải trấn an nhà đầu tư. Chứng khoán TP.HCM (HSC) gửi thông tin đến khách hàng: “Chúng tôi không thấy có cơ sở cho việc tiền đồng mất giá mạnh trong quý này. Kể từ khi Ngân hàng Nhà nước áp dụng cơ chế tỷ giá trung tâm vào ngày 4/1/2016 (cơ chế tỷ giá hối đoái linh hoạt dựa trên 8 đồng tiền đối tác thương mại chính), tỷ giá trung tâm chưa bao giờ mất giá quá 0,4% trong một ngày. Hiện giá bán USD thấp hơn tỷ giá trần khoảng 110 đồng (khoảng 0,4%). Để tỷ giá liên ngân hàng tiếp tục mất giá đáng kể, tỷ giá trung tâm cần tăng liên tục, Ngân hàng Nhà nước cần tăng giá bán USD. Cho đến nay, cả hai điều kiện này đều chưa xảy ra”.

Ngay sau đó, Ngân hàng Nhà nước thay vì chỉ bán USD giao ngay với tỷ giá 25.450 VND đã bán hợp đồng kỳ hạn đáo hạn vào ngày 23/1/2025 (có kèm quyền chọn hủy) với cùng tỷ giá 25.450 VND.

Động thái này đã giúp tỷ giá trong nước hạ nhiệt, nhưng trên thị trường chứng khoán, sự thận trọng vẫn tiếp tục dâng cao.

Về lý thuyết, tỷ giá luôn là một rủi ro lớn với nền kinh tế và thị trường chứng khoán. Nhưng trên thực tế, với kinh nghiệm điều hành tỷ giá của Ngân hàng Nhà nước các năm qua và điều kiện vĩ mô hiện tại, câu chuyện tỷ giá mỗi lần đến gây áp lực rồi đi qua trên thị trường chứng khoán cho thấy, nỗi sợ chủ yếu là do tâm lý nhà đầu tư và ảnh hưởng từ áp lực bán ròng của khối ngoại.

Trong các báo cáo chiến lược năm 2025 gần đây, dù nhìn nhận tỷ giá là một rủi ro nhưng các công ty chứng khoán đều nhận định, lãi suất vẫn duy trì ở mặt bằng ổn định, hỗ trợ tăng trưởng kinh tế.

Báo cáo chiến lược của HSC nhìn nhận, việc đồng USD duy trì sức mạnh tiếp tục gây áp lực cho các nền kinh tế phụ thuộc nhiều vào xuất khẩu như Việt Nam. Dù vậy, tác động tiêu cực được dự đoán sẽ không quá sâu sắc nhờ các điều chỉnh chiến lược phù hợp.

Công ty Chứng khoán Kafi lưu ý, việc đồng nhân dân tệ (CNY) mất giá mạnh nhất trong nhiều năm qua (vượt mốc 7,33 CNY đổi 1 USD) sẽ tác động tiêu cực đến hoạt động sản xuất cũng như xuất khẩu của Việt Nam. Hàng hóa của Việt Nam như dệt may, thủy sản, điện tử sẽ khó cạnh tranh hơn, vì giá hàng Trung Quốc rẻ hơn trên cùng thị trường quốc tế. Nếu đồng nhân dân tệ tiếp tục giảm, Việt Nam có thể phải điều chỉnh tỷ giá để bảo vệ xuất khẩu, gây ảnh hưởng đến ổn định kinh tế trong nước. Ở chiều ngược lại, các doanh nghiệp nhập khẩu nguyên liệu, máy móc từ Trung Quốc sẽ được lợi vì giá thành giảm, giúp giảm chi phí sản xuất. Điều này phần nào ảnh hưởng tiêu cực vào giá cổ phiếu của nhóm xuất khẩu như dệt may, thủy sản, thép. Do đó, cần phải theo dõi nhiều hơn đối với đồng CNY.

Điểm tích cực là xu hướng tỷ giá được dự báo trước giúp doanh nghiệp chủ động đối phó với biến động. Từ nhiều năm nay, tỷ giá đã là một trong các yếu tố quản trị rủi ro thường niên của doanh nghiệp và hiện không phải là rủi ro trọng yếu, khó quản trị.

Dựa trên thông tin doanh nghiệp công bố, nhà đầu tư có thể ước tính được tác động của tỷ giá tới chi phí, lợi nhuận, từ đó đưa ra quyết định phù hợp.

Khi điểm trũng thông tin qua đi, nỗi lo tỷ giá gây áp lực tâm lý lên thị trường sẽ được trung hòa bởi các thông tin mới mà doanh nghiệp đưa ra khi công bố kết quả kinh doanh quý IV/2024 và lên kế hoạch kinh doanh năm 2025.

Mặt bằng giá thị trường không phải quá rẻ, nhưng không ít mã cổ phiếu đã giảm về vùng hỗ trợ dài hạn, với định giá thấp theo P/E hay P/B và những mã này chịu tác động trực tiếp của tỷ giá ở mức độ thấp.

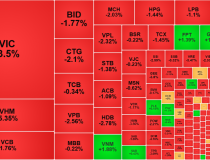

Áp lực bán tháo tăng vọt, khối ngoại xả ròng gần ngàn tỷ, VN-Index “thủng” mốc 1700 điểm

Áp lực bán tháo tăng vọt, khối ngoại xả ròng gần ngàn tỷ, VN-Index “thủng” mốc 1700 điểm

Hai doanh nghiệp bị xử phạt vì chậm công bố thông tin trên thị trường chứng khoán

Hai doanh nghiệp bị xử phạt vì chậm công bố thông tin trên thị trường chứng khoán