Cảnh giác với các ứng dụng mượn tiền nặng lãi “đội lốt” vay không lãi suất

Các ứng dụng vay tiền online trở nên phổ biến trong 2 năm ở lại đây. Tuy nhiên, lợi dụng những sơ hở trên, các doanh nghiệp Trung Quốc đang tràn vào thị trường Việt Nam và thu phí với lãi suất “cắt cổ”.

- Nhiều ứng dụng hệ điều hành Android có chứa phần mềm độc hại

- Apple không hỗ trợ ứng dụng điện thoại chống dịch COVID-19

- TP.HCM tổ chức cuộc thi "Dự án Đổi mới sáng tạo ứng dụng AI TP HCM 2020 (HAI 2020)"

- 3 địa phương khuyến khích người dân dùng ứng dụng khẩu trang điện tử Bluezone

- Google Play: Tự động cài đặt ứng dụng hoặc trò chơi đã đăng ký trước

Theo Chủ tịch Nexttech Nguyễn Hòa Bình, hiện nay có khoảng 60 – 70 doanh nghiệp của Trung Quốc vào thị trường Việt Nam lập doanh nghiệp và thuê người Việt đứng tên để cho vay tiền online với lãi suất "cắt cổ".

Với những lời quảng cáo “mật ngọt” như “lãi suất vay thấp - cho vay không thế chấp" các “con mồi” nhanh chóng bị thu hút, và làm theo các hướng dẫn trên các app vay tiền. Những tưởng vớ được món hời, thế nhưng đây chính là lúc các “con mồi” chính thức sập bẫy mà không hề hay biết.

Ví dụ, đối với ứng dụng “Moreloan” người vay lần đầu được duyệt vay số tiền là 1,5 triệu đồng, nhưng thực tế người vay chỉ được nhận 900 nghìn đồng, còn 600 nghìn đồng là tiền phí dịch vụ và tiền lãi trong 7 ngày. Sau 7 ngày, người vay phải trả tiền gốc vay là 1,5 triệu đồng. Người vay tiền nếu trả chậm 1 ngày sẽ bị phạt từ 2 % đến 5 %/ngày.

Với các trường hợp trả nợ đúng hạn, có uy tín, những lần vay tiếp theo, nhân viên Công ty sẽ duyệt cho người vay số tiền cao hơn từ cấp độ 1 đến cấp độ 7 (mỗi cấp độ gọi là 01 App), với số tiền tối đa được vay là 2,750 triệu đồng. Tuy nhiên, sau một thời gian, mỗi người có thể vay nhiều App khác nhau cùng lúc, để có thể vay được số tiền mình có nhu cầu vay. Như vậy, với hình thức cho vay nêu trên, các đối tượng đã cho vay với lãi suất 4,4 %/ngày, tương đương 30,8 %/tuần, 132 %/tháng và 1.600 %/năm.

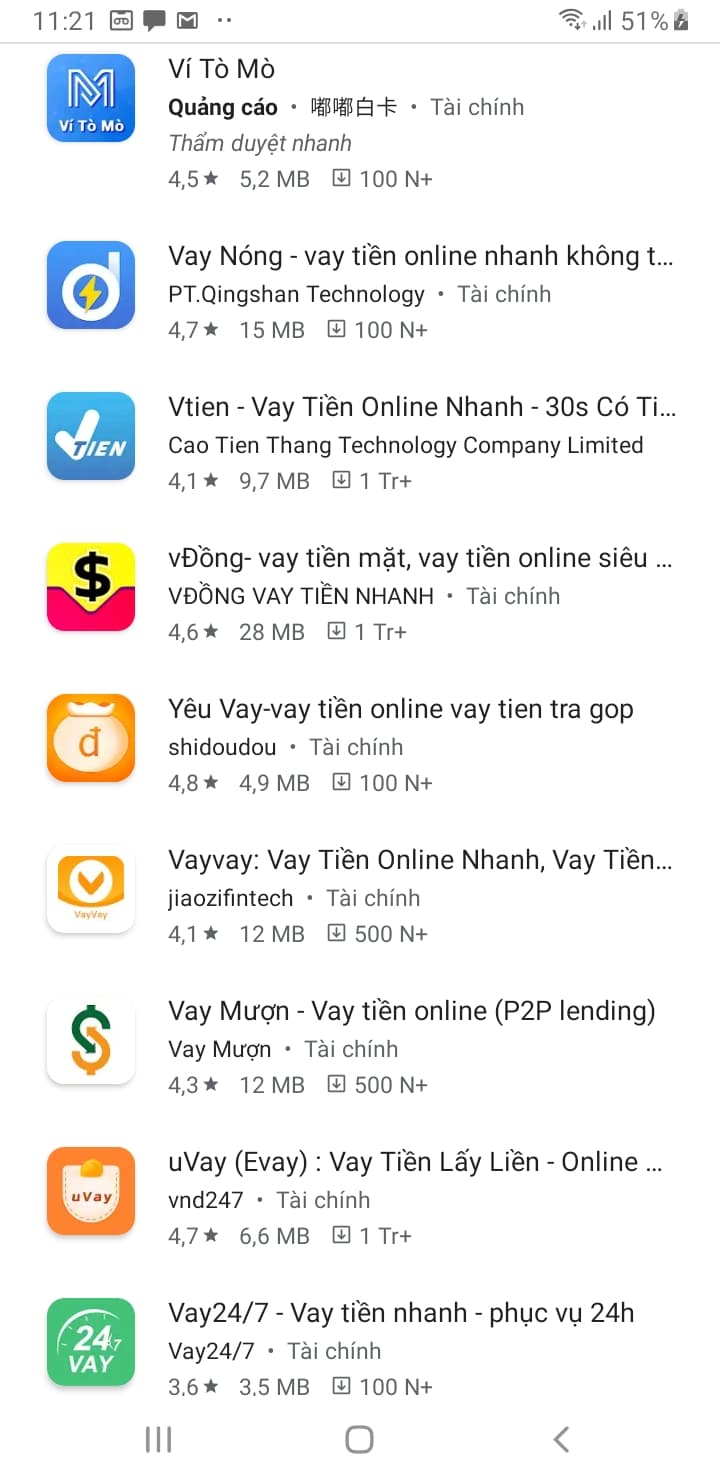

Chỉ với từ khóa "'vay tiền" người vay sẽ nhận được rất nhiều ứng dụng vay online

Cũng tương tự như trên, ứng dụng “Vaytocdo”, người vay lần đầu chỉ được vay 1,7 triệu đồng nhưng thực tế nhận về chỉ là 1,428 triệu đồng, công ty sẽ thu 272 nghìn đồng tiền phí dịch vụ. Trong 8 ngày, người vay phải trả 2,040 triệu đồng (trong đó, 1, 7 triệu đồng tiền gốc và 340 nghìn tiền lãi 8 ngày). Nếu khách vay trả chậm sẽ bị phạt 102 nghìn đồng/ngày.

Để vay được tiền online, người vay cần phải tải 1 trong 2 app trên về máy điện thoại di động của mình. Sau đó, để được cho vay, người vay phải điền đầy đủ các thông tin cá nhân, cung cấp hình ảnh chứng minh thư nhân dân hoặc căn cước công dân, số tài khoản ngân hàng. Đồng thời bắt buộc phải chọn mục “Đồng ý” trong hợp đồng cho vay điện tử, trong đó có điều khoản “người vay đồng ý cho ứng dụng truy cập danh bạ trên máy điện thoại di động”. Sau khi người vay hoàn tất việc tạo tài khoản, ứng dụng sẽ tự động báo về hệ thống và có nhân viên của bộ phận cho vay tiếp nhận, liên lạc điện thoại với người vay để thu thập thêm thông tin, kiểm tra lại thông tin đã đăng ký trên App. Người vay nếu thỏa mãn điều kiện vay tiền, người cho vay và người vay không cần gặp mặt mà chỉ cần vài phút đồng hồ, hệ thống tài khoản của công ty cho vay sẽ tự động chuyển tiền vay cho khách hàng bằng số tài khoản ngân hàng đã kê khai trước đó. Với các thao tác đơn giản và nhanh chóng, người vay đã có được số tiền của mìn và không có bất cứ một sự hoài nghi nào.

Khi người vay không trả nợ đúng hạn sẽ bị các đối tượng gọi điện đến số điện thoại của người thân quen trong danh bạ của người vay tiền nhục mạ, hạ uy tín, gây sức ép, buộc người vay tiền phải trả nợ.

Liên quan đến các ứng dụng vay tiền online trên, ông Nguyễn Hòa Bình, Chủ tịch Nexttech cho biết: Đặc điểm chung rất đáng lo ngại là các doanh nghiệp này không hề có hoạt động kêu gọi người cho vay mà chỉ quảng bá kêu gọi người vay. Như vậy, đây không phải là mô hình P2P thực sự mà có thể họ huy động nguồn vốn tự có từ Trung Quốc để cho vay. Lãi suất của các công ty này thường rất cao đối với người dân Việt Nam".

Chớp thời cơ “vàng”, các công ty Trung Quốc tràn vào Việt Nam trong bối cảnh thị trường cho vay online tại Việt Nam bắt đầu phát triển trong khoảng 2 năm nay. Nếu người dùng không có lựa chọn cẩn thận thì rất dễ trúng cạm bẫy của tín dụng đen đội lốt ứng dụng cho vay trực tuyến. Điều này không chỉ gây ra nhiều hệ luỵ phiền toái tiêu cực cho khách hàng, mà còn ảnh hưởng đến uy tín của những doanh nghiệp fintech chân chính, cũng như nguy cơ về lâu dài sẽ ảnh hưởng xấu tới thị trường chung.

|

Trước đó, khoảng tháng 11-2019, do cần tiền để lo công việc và không muốn làm phiền bạn bè, người thân nên anh T (quận 7, TP.HCM) đã tải một ứng dụng vay tiền online ở trên mạng. Vì được quảng cáo là thủ tục vay đơn giản, giải ngân nhanh và cũng giống hầu hết ứng dụng vay tiền hiện nay, anh T phải cung cấp cho ứng dụng đầy đủ thông tin như số điện thoại, CMND và tài khoản ngân hàng. Khi đó, anh T vay 3 triệu trong thời gian sáu ngày, khi đến hạn phải trả đủ 5 triệu. Tương tự, mức vay là 5 triệu thì phải trả 7,4 triệu, mức vay 7 triệu thì phải trả hơn 10 triệu. Tiền trả phải đủ trong khi tiền giải ngân chỉ được khoảng 80% khoản vay, 20% bị giữ lại là chi phí quản lý, thẩm định. Khi người vay không trả nợ đúng hạn sẽ bị các đối tượng gọi điện đến số điện thoại của người thân quen trong danh bạ của người vay tiền nhục mạ, hạ uy tín, gây sức ép, buộc người vay tiền phải trả nợ. Lo sợ người thân, bạn bè biết nên anh T làm liều nhấp vào những app vay tiền khác để trả cho app trước đó. Chính bởi không tìm hiểu kỹ, cũng như "nhỡ' vướng vào "mớ bòng bong" nên anh T nhiễm nhiên đã trở thành "con nợ" của nhiều app liên quan. Chính bởi vậy, thật tỉnh táo trước khi vay của app này trả cho app kia. Nhất là trong mùa dịch, nhiều người rơi vào hoàn cảnh túng bấn, nhấn nút vay vài triệu là trả nợ không biết đến bao giờ. Về bản chất, hình thức cho vay qua app là một dạng cho vay ngang hàng (2P2 Lending) trong khi hiện nay chưa có khung pháp lý nào quy định về hoạt động này. Kèm theo đó, mô hình này lại tiềm ẩn nhiều rủi ro về thông tin, trật tự an ninh xã hội. Do đó, các cơ quan chức năng cần sớm có hành lang pháp lý để quản lý loại hình cho vay mang nhiều rủi ro, bất ổn xã hội. |

Minh Hà

Đẩy nhanh tiến độ thực hiện nhiệm vụ khoa học, công nghệ, đổi mới sáng tạo và chuyển đổi số

Đẩy nhanh tiến độ thực hiện nhiệm vụ khoa học, công nghệ, đổi mới sáng tạo và chuyển đổi số

Luật Thương mại điện tử: Xây dựng môi trường kinh doanh minh bạch, an toàn trên môi trường số

Luật Thương mại điện tử: Xây dựng môi trường kinh doanh minh bạch, an toàn trên môi trường số

Siết bảo vệ bản quyền, tăng thực thi quyền sở hữu trí tuệ trong lĩnh vực văn hóa

Siết bảo vệ bản quyền, tăng thực thi quyền sở hữu trí tuệ trong lĩnh vực văn hóa