Fintech và Mobile Money: Động lực mới cho phổ cập tài chính tại Việt Nam

Tại Việt Nam, khoảng 70% dân số sống ở khu vực nông thôn và thói quen dùng tiền mặt vẫn phổ biến, do đó khoảng cách tiếp cận các dịch vụ tài chính còn nhiều hạn chế. Trong bối cảnh Cách mạng công nghiệp 4.0, sự trỗi dậy mạnh mẽ của công nghệ tài chính, đặc biệt là dịch vụ tiền di động đã trở thành "chìa khóa vàng" để giải quyết vấn đề này.

Phổ cập tài chính là mục tiêu chiến lược của bất kỳ quốc gia nào nhằm đảm bảo mọi cá nhân và doanh nghiệp đều có thể tiếp cận và sử dụng các sản phẩm, dịch vụ tài chính hữu ích với chi phí hợp lý một cách bền vững. Tại Việt Nam, một quốc gia đang phát triển với khoảng 70% dân số sinh sống ở khu vực nông thôn, tỷ lệ sử dụng tiền mặt còn cao nên khoảng cách tiếp cận dịch vụ tài chính còn gặp nhiều thách thức

Trong bối cảnh cách mạng công nghiệp 4.0, sự trỗi dậy mạnh mẽ của công nghệ tài chính (Fintech) và đặc biệt là dịch vụ tiền di động (Mobile Money) đã trở thành "chìa khóa vàng" để giải quyết vấn đề này. Fintech không chỉ là sự thay thế cho các dịch vụ ngân hàng truyền thống mà còn là lực lượng kiến tạo, mở rộng biên giới của tài chính đến những khu vực và đối tượng bị loại trừ khỏi hệ thống chính thức.

Thực trạng phổ cập tài chính tại Việt Nam và sự xuất hiện của Fintech

Mặc dù Việt Nam đã đạt được những tiến bộ đáng kể, tỷ lệ người trưởng thành có tài khoản ngân hàng vẫn còn khoảng trống lớn, đặc biệt là ở vùng sâu, vùng xa, nơi hạ tầng chi nhánh ngân hàng và máy ATM còn thiếu thốn. Hơn nữa, nhiều người dân thu nhập thấp, người lao động tự do không đủ điều kiện về giấy tờ hoặc lịch sử tín dụng để tiếp cận các khoản vay chính thức, buộc họ phải tìm đến các hình thức tín dụng phi chính thức với lãi suất cao.

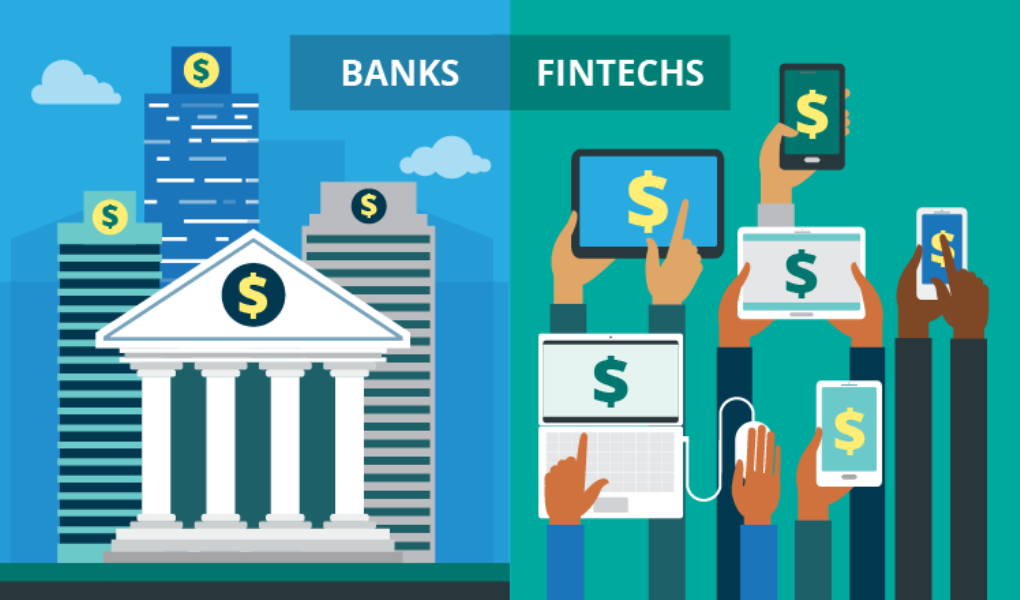

Sự xuất hiện của Fintech, bao gồm các công ty cung cấp dịch vụ thanh toán, ví điện tử, cho vay ngang hàng (P2P Lending) và đặc biệt là Mobile Money đã thay đổi toàn bộ cuộc chơi.

Fintech, với bản chất dựa trên công nghệ và số hóa, giúp giảm đáng kể chi phí vận hành so với mô hình ngân hàng truyền thống như chi phí thuê mặt bằng, chi phí nhân sự tại quầy giao dịch.... Việc giảm chi phí này cho phép các dịch vụ tài chính được cung cấp với mức phí thấp hơn, phù hợp với túi tiền của người có thu nhập thấp.

Các giải pháp Fintech cũng vượt qua rào cản địa lý. Một người dân ở vùng núi cao, nơi không có chi nhánh ngân hàng vẫn có thể thực hiện mọi giao dịch tài chính cơ bản thông qua chiếc điện thoại thông minh hoặc thậm chí là điện thoại phổ thông.

Tuy nhiên, một trong những rào cản lớn nhất đối với người nghèo là thiếu lịch sử tín dụng. Các công ty Fintech sử dụng dữ liệu lớn và AI để áp dụng các mô hình đánh giá tín dụng thay thế. Họ phân tích dữ liệu phi truyền thống như lịch sử thanh toán hóa đơn điện nước, dữ liệu hành vi sử dụng điện thoại di động, lịch sử giao dịch trực tuyến để tạo ra hồ sơ tín dụng cho những người chưa từng có tài khoản ngân hàng. Điều này mở ra cơ hội tiếp cận nguồn vốn chính thức, hợp pháp cho hàng triệu người dân, giúp họ tránh xa “tín dụng đen”.

Mobile Money: Công cụ phổ cập tài chính hiệu quả

Tại Việt Nam, Mobile Money có vai trò vô cùng quan trọng trong việc thúc đẩy phổ cập tài chính vì những lý do sau:

Phổ cập đến “người dùng zero-bank”: Khoảng cách giữa tỷ lệ người sử dụng điện thoại di động (hơn 95% dân số) và tỷ lệ người có tài khoản ngân hàng vẫn còn đáng kể. Mobile Money lấp đầy khoảng trống này bằng cách tận dụng cơ sở hạ tầng viễn thông sẵn có đã phủ sóng rộng khắp, thậm chí ở các vùng rất khó khăn.

Điều kiện mở tài khoản Mobile Money rất đơn giản, chỉ cần có thuê bao di động chính chủ và căn cước công dân, không yêu cầu thủ tục phức tạp hay số dư tối thiểu. Điều này đặc biệt thuận lợi cho đối tượng đồng bào dân tộc thiểu số và người dân nông thôn, những người không quen với các quy trình ngân hàng chính thức.

Đa dạng hóa giao dịch và hệ sinh thái thanh toán: Mobile Money không chỉ dừng lại ở việc chuyển tiền mà còn thúc đẩy thói quen thanh toán không dùng tiền mặt trong đời sống hàng ngày, cho phép người dân thanh toán tiền điện, nước, internet, truyền hình ngay tại nhà mà không cần đến các điểm giao dịch. Người dân có thể sử dụng Mobile Money để mua sắm hàng hóa, dịch vụ tại các cửa hàng tạp hóa nhỏ, chợ truyền thống, những nơi vốn chỉ chấp nhận tiền mặt. Điều này tạo ra một vòng tuần hoàn thanh toán số hoàn chỉnh ngay trong cộng đồng. Ngoài ra, Mobile Money hỗ trợ chuyển tiền nội địa nhanh chóng, an toàn và chi phí thấp, giảm thiểu rủi ro và chi phí đi lại so với việc gửi tiền qua các kênh truyền thống.

Dễ dàng tiếp cận các dịch vụ bổ sung: Khi người dân đã quen thuộc với Mobile Money, họ dễ dàng tiếp nhận các sản phẩm tài chính số khác như bảo hiểm vi mô, tiết kiệm vi mô và các khoản vay nhỏ. Mobile Money trở thành "cổng vào" để người dân vùng khó khăn tích hợp vào hệ sinh thái kinh tế số rộng lớn hơn.

Những rào cản

Mặc dù có nhiều triển vọng, việc áp dụng Fintech và Mobile Money để đạt được phổ cập tài chính tại Việt Nam vẫn đối mặt với nhiều rào cản.

Rào cản kỹ năng số và niềm tin của người dùng: Một bộ phận lớn người dân nông thôn và người lớn tuổi còn hạn chế về kỹ năng sử dụng điện thoại thông minh và internet. Họ thiếu hiểu biết về cách thức vận hành của các ứng dụng tài chính và lo sợ rủi ro bị mất tiền hoặc bị lừa đảo. Việc xây dựng niềm tin số là một quá trình dài hơi, đòi hỏi sự minh bạch và bảo mật cao từ các nhà cung cấp dịch vụ.

Khung pháp lý và môi trường thử nghiệm (sandbox): Để Fintech phát triển mạnh mẽ và an toàn, cần có một khung pháp lý linh hoạt và rõ ràng, đặc biệt là đối với các mô hình kinh doanh mới như P2P Lending, công nghệ blockchain trong tài chính. Việt Nam đang trong quá trình xây dựng cơ chế sandbox để thí điểm các công nghệ này, nhưng tốc độ triển khai cần được đẩy nhanh hơn để bắt kịp xu thế toàn cầu và tránh kìm hãm sự sáng tạo.

Thói quen tiền mặt và bảo mật dữ liệu: Thói quen sử dụng tiền mặt đã ăn sâu vào nếp sống của nhiều thế hệ, đặc biệt là trong các giao dịch nhỏ tại chợ và các khu vực truyền thống. Việc chuyển đổi thói quen cần có sự khuyến khích mạnh mẽ từ chính sách như giảm phí giao dịch số, tăng cường khuyến mãi...

Ngoài ra, vấn đề bảo mật dữ liệu cá nhân là tối quan trọng. Người dùng chỉ yên tâm sử dụng dịch vụ khi họ tin rằng dữ liệu tài chính của mình được bảo vệ nghiêm ngặt.

Giải pháp đẩy mạnh phổ cập tài chính tại Việt Nam

Để tận dụng tối đa vai trò của Fintech và Mobile Money, Việt Nam cần thực hiện các giải pháp đồng bộ và lấy người dùng làm trung tâm.

Chính phủ cần tiếp tục đầu tư mạnh mẽ vào việc phủ sóng băng thông rộng 4G/5G và cáp quang đến những khu vực khó khăn nhất. Đồng thời, xây dựng và chia sẻ các cơ sở dữ liệu quốc gia một cách an toàn để các công ty FinTech có thể sử dụng dữ liệu chính thống cho các mô hình đánh giá rủi ro và nhận dạng khách hàng hiệu quả hơn.

Các chương trình giáo dục tài chính và kỹ năng số cũng cần được thiết kế riêng cho từng nhóm đối tượng, sử dụng ngôn ngữ và hình thức truyền đạt gần gũi với đời sống của đồng bào dân tộc thiểu số và người dân nông thôn. Cần tận dụng vai trò của các điểm giao dịch viên và nhân viên bưu điện như là các "đại sứ số" để hướng dẫn trực tiếp người dân sử dụng dịch vụ.

Về phương diện pháp lý, cần đẩy nhanh việc phê duyệt và triển khai cơ chế sandbox cho các công nghệ Fintech mới. Đồng thời cần tạo ra một môi trường pháp lý linh hoạt nhưng vẫn đảm bảo tính an toàn và minh bạch, khuyến khích sự cạnh tranh lành mạnh giữa các công ty Fintech và ngân hàng truyền thống, từ đó mang lại nhiều lựa chọn hơn cho người tiêu dùng.

Ngoài ra, cần thúc đẩy sự hợp tác giữa các ngân hàng thương mại, công ty Fintech và các nhà mạng viễn thông. Ngân hàng có thể tận dụng mạng lưới giao dịch của nhà mạng để mở rộng dịch vụ, còn Fintech có thể cung cấp các giải pháp công nghệ sáng tạo. Sự hợp tác này tạo ra sức mạnh tổng hợp để đưa các dịch vụ tài chính đến mọi ngõ ngách của đất nước.

Fintech và Mobile Money không chỉ là công cụ cải tiến mà là chất xúc tác mạnh mẽ cho phổ cập tài chính tại Việt Nam. Chúng đang từng bước xóa bỏ rào cản chi phí, địa lý và lịch sử tín dụng, mang lại cơ hội tài chính bình đẳng cho hàng triệu người dân. Bằng cách kết hợp giữa công nghệ tiên tiến, chính sách hỗ trợ và các chương trình giáo dục bản địa hóa, Việt Nam có thể nhanh chóng hiện thực hóa khát vọng về một xã hội mà mọi công dân đều được trao quyền tài chính, từ đó thúc đẩy tăng trưởng kinh tế bền vững và toàn diện./.