Lịch sử 7 năm qua cho thấy, Vn-Index thường tăng mạnh sau mùa kết quả kinh doanh

Thống kê lịch sử giao dịch của thị trường trong 7 năm qua cũng cho thấy, thị trường thường tăng điểm cao hơn vào tháng sau mùa công bố kết quả kinh doanh.

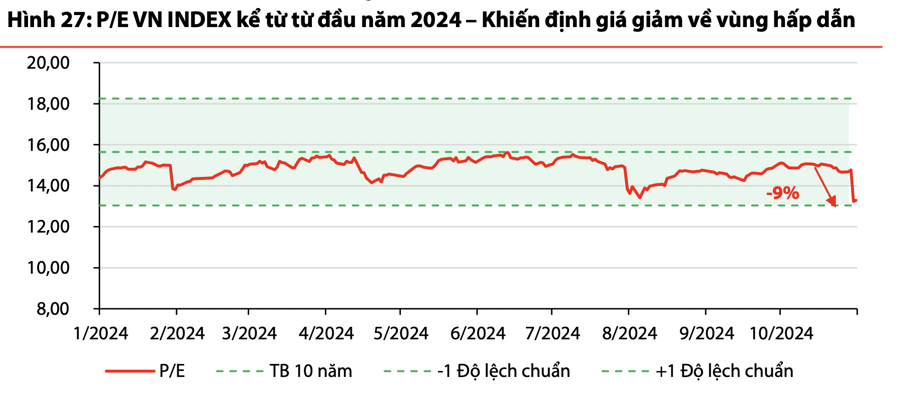

Nhận định về thị trường chứng khoán tháng 11, Chứng khoán Rồng Việt kỳ vọng thị trường sẽ có nhịp phục hồi tích cực, nhờ kết quả kinh doanh quý 3 ấn tượng giúp định giá trở về vùng hấp dẫn. Lợi nhuận sau thuế của các doanh nghiệp niêm yết trên sàn HSX tăng trưởng 29% so với cùng kỳ, trong khi EPS 12 tháng liền kề có mức tăng 9% theo quý và 16% so với EPS năm 2023.

Ảnh minh hoạ.

Sau khi phản ánh các kết quả này, chỉ số P/E của VN-Index đã điều chỉnh giảm từ 14,7 về 13,4 lần, chạm mức định giá thấp nhất trong năm nay. Thống kê lịch sử giao dịch của thị trường trong 7 năm qua cũng cho thấy, thị trường thường tăng điểm cao hơn vào tháng sau mùa công bố kết quả kinh doanh.

Ngoài ra, xu hướng khả quan cũng sẽ được duy trì trong trung hạn khi mà lợi nhuận sau thuế của các doanh nghiệp niêm yết trong quý 4/2024 dự báo đạt 22% so với cùng kỳ, đánh dấu quý thứ tư liên tiếp có mức tăng trưởng hai chữ số. Các cổ phiếu vốn hóa lớn thuộc nhóm ngành chủ đạo như ngân hàng, bất động sản và thực phẩm - đồ uống dự kiến sẽ dẫn dắt đà tăng trưởng.

Trong ngắn hạn, tỷ giá hiện đang chịu áp lực do chênh lệch lãi suất, gây ảnh hưởng tới điều hành chính sách tiền tệ của Ngân hàng Nhà nước. Tuy nhiên, triển vọng đồng USD yếu sẽ trở lại bất kể kết quả cuộc bầu cử Tổng thống Mỹ, giúp ổn định dư địa tỷ giá và chính sách tiền tệ của Ngân hàng Nhà nước.

Nhận định này dựa trên hai cơ sở: FED đã cắt giảm 50 điểm cơ bản (bps) vào tháng 9/2024, báo hiệu quá trình bình thường hóa lãi suất đã khởi động, với kịch bản giảm thêm 150 bps trong 15 tháng tới khi xu hướng lạm phát giảm vững chắc; Lo ngại về chính sách thâm hụt tài khóa của Mỹ từ cả hai ứng viên có thể tạo áp lực lên đồng USD.

Sau khi phản ánh kết quả kinh doanh 9 tháng năm 2024, vùng định giá hợp lý của VN-Index, tương ứng mức P/E 14.x – 15.x, là 1.299 – 1.392 điểm. Dù vậy, với các cơn gió ngược ngắn hạn khiến niềm tin của nhà đầu tư chưa được củng cố, VN-Index có thể thử thách ở vùng định giá thấp hơn trước khi được tái định giá về vùng hợp lý. Theo đó, cho giai đoạn ba tháng tiếp theo trước khi mùa công bố kết quả kinh doanh quý 4 diễn ra, chỉ số VN-Index có thể biến động trong vùng 1.237 – 1.345 điểm.

VDSC tin rằng thị trường chứng khoán đang ở một mức chiết khấu khá hấp dẫn được hỗ trợ bởi kết quả kinh doanh quý 3, triển vọng tích cực tiếp tục duy trì trong các quý sắp tới, và nền lãi suất trong nền kinh tế sẽ được hỗ trợ khi các NHTW lớn tiếp tục xu hướng bình thường hóa chính sách tiền tệ.

Tuy vậy, vẫn có những cơn gió ngược ngắn hạn cần chú ý như các cuộc xung đột địa chính trị có những tín hiệu ngắn hạn làm nổi lên tâm lý ngại rủi ro nhà đầu tư, và đồng USD có thể mạnh lên ban đầu nếu chính quyền Trump đắc cử. Do đó, các nhà đầu tư nên chuẩn bị cho kịch bản tận dụng sự sụt giảm của thị trường để xây dựng các vị thế dài hạn, đặc biệt là trong lĩnh vực ngân hàng, bất động sản, công nghệ, công nghiệp và dịch vụ tài chính.

Hay nói cách khác, nhà đầu tư đảm bảo có vị thế cho cơ hội tái định giá của thị trường tuy nhiên vẫn giữ sức mua để đối phó với những cơn gió ngược tiềm tàng kể trên.

Trong tầm nhìn đến mùa công bố kết quả kinh doanh mới, các ý tưởng đầu tư tiềm năng mà các nhà đầu tư có thể lựa chọn cho danh mục đầu tư của mình bao gồm tăng tỷ trọng đối với nhóm ngành ngân hàng khi cơ hội tái định giá vẫn ở phía trước. Các cổ phiếu ngân hàng ưa thích như ACB, VCB, BID, CTG, VIB, và VPB.

Bên cạnh đó, nhóm cổ phiếu thép gồm GDA và HPG với câu chuyện tăng trưởng về sản lượng và kỳ vọng sự phục hồi về giá.

Ngoài ra, nhóm bất động sản cũng được xem xét khi triển vọng quý cuối năm 2024 và nửa đầu năm 2025 là tích cực. Trong chủ điểm đó, lựa chọn KDH, một doanh nghiệp có tình hình hình tài chính lành mạnh, định giá hấp dẫn khi là một trong những chủ đầu tư ít ỏi còn quỹ đất để phát triển ở Tp.HCM.

Chiến thắng của Trump sẽ làm tăng khả năng áp thuế rất lớn đối với hàng xuất khẩu của Trung Quốc sang Mỹ và dẫn đến nhu cầu dịch chuyển sản xuất đến các nước "Friendshoring" như Việt Nam. Kỳ vọng rằng yếu tố này sẽ ủng hộ cho xu hướng tăng tốc bán hàng của các công ty bất động sản khu công nghiệp. Trong đó cổ phiếu nên lựa chọn KBC, LHG, SIP, và NTC.

Lễ ký Biên bản ghi nhớ hợp tác giữa Ủy ban Chứng khoán Nhà nước và các cơ sở giáo dục Đại học

Lễ ký Biên bản ghi nhớ hợp tác giữa Ủy ban Chứng khoán Nhà nước và các cơ sở giáo dục Đại học

Chuỗi Hội nghị "Phát hành chứng khoán – Động lực cho tăng trưởng kinh tế" lan tỏa các quy định mới tới cộng đồng doanh nghiệp

Chuỗi Hội nghị "Phát hành chứng khoán – Động lực cho tăng trưởng kinh tế" lan tỏa các quy định mới tới cộng đồng doanh nghiệp

35 doanh nghiệp chốt quyền cổ tức tuần 6-10/7: Tỷ lệ trả tiền mặt cao nhất 40%, MBB chi hơn 8.000 tỷ đồng

35 doanh nghiệp chốt quyền cổ tức tuần 6-10/7: Tỷ lệ trả tiền mặt cao nhất 40%, MBB chi hơn 8.000 tỷ đồng

Con trai Chủ tịch Nam Long (NLG) tiếp tục đăng ký mua 1 triệu cổ phiếu giữa lúc thị giá xuống đáy 3 năm

Con trai Chủ tịch Nam Long (NLG) tiếp tục đăng ký mua 1 triệu cổ phiếu giữa lúc thị giá xuống đáy 3 năm

MBS bị đình chỉ dịch vụ hợp tác ngân hàng cho vay margin 2,5 tháng, phạt 340 triệu đồng

MBS bị đình chỉ dịch vụ hợp tác ngân hàng cho vay margin 2,5 tháng, phạt 340 triệu đồng

Những điểm mới đáng chú ý của Nghị định số 200/2026/NĐ-CP về chào bán trái phiếu doanh nghiệp riêng lẻ

Những điểm mới đáng chú ý của Nghị định số 200/2026/NĐ-CP về chào bán trái phiếu doanh nghiệp riêng lẻ

Sửa đổi Luật Chứng khoán: đáp ứng yêu cầu phát triển mới và phù hợp thông lệ quốc tế

Sửa đổi Luật Chứng khoán: đáp ứng yêu cầu phát triển mới và phù hợp thông lệ quốc tế