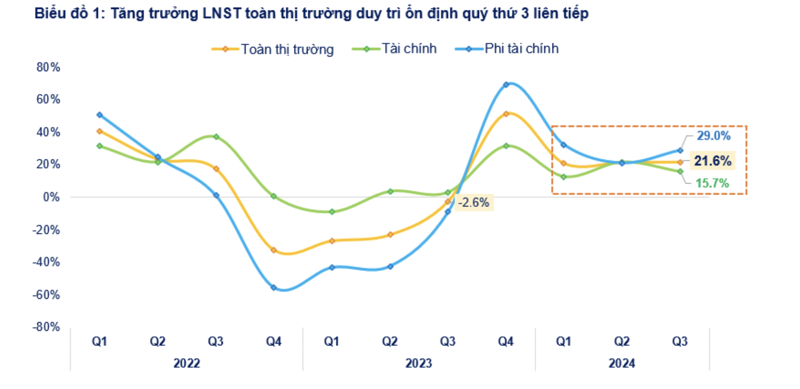

Quý III có 1.060 doanh nghiệp niêm yết báo lãi tăng 21,6%

Dù các công ty niêm yết có kết quả kinh doanh khả quan trong quý III nhưng việc thị trường thiếu thông tin hỗ trợ, VN-Index vẫn chưa thể tự tin vượt mốc 1.300 điểm.

Cập nhật mới nhất của FiinTrade, tính đến ngày 1/11/2024, đã có 1060 doanh nghiệp niêm yết, đại diện 98,5% vốn hóa toàn thị trường, công bố kết quả kinh doanh quý III/2024.

Nguồn ảnh: FiinTrade

Tổng lợi nhuận sau thuế toàn thị trường trong quý III/2024 tăng 21,6% so với cùng kỳ năm 2023, duy trì tốc độ ổn định so với 2 quý trước đó tăng 20,7% so với cùng kỳ trong quý I và tăng 21,4% trong quý II. Trong khi đó, nền so sánh của quý III đã cao hơn so với quý I và quý II.

Tăng trưởng đóng góp chủ yếu bởi nhóm Phi tài chính tăng 29% trong khi nhóm Tài chính ghi nhận mức tăng thấp hơn 15,7% do kết quả kém đi ở Chứng khoán giảm 9,7% và Bảo hiểm giảm 32,5%.

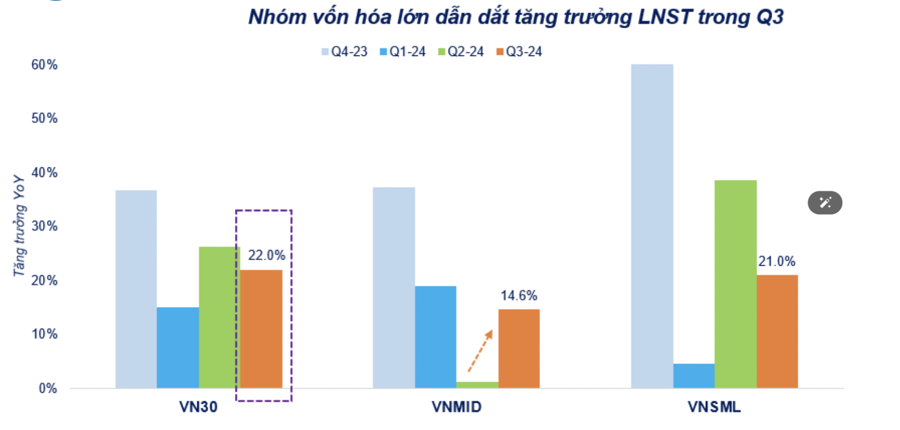

Xét theo quy mô vốn hóa, nhóm VN30 dẫn dắt tăng trưởng lợi nhuận trong quý 3, tăng 22%. Trong khi đó, nhóm vốn hóa vừa VNMID và nhỏ VNSML tăng lần lượt 14,6% và 21% so với cùng kỳ.

Xét theo ngành, tăng trưởng lợi nhuận cao đến từ nhóm Hàng tiêu dùng (Bán lẻ, Thực phẩm, Chăn nuôi), Xuất khẩu (Thủy sản, May mặc), Nguyên vật liệu (Cao su, Phân bón), Điện, BĐS Khu công nghiệp. Ngược lại, Bảo hiểm, Chứng khoán, Sữa, Hàng cá nhân, Dầu khí, Hóa chất, Dược phẩm, Viễn thông ghi nhận LN sụt giảm. Nhóm có tăng trưởng chậm lại bao gồm Ngân hàng, Thép, CNTT...

Dự báo lợi nhuận toàn thị trường quý IV sẽ tiếp đà phục hồi. Đặc biệt, ngành sản xuất của Việt Nam trong tháng 10 đã bắt đầu hồi phục sau ảnh hưởng của cơn bão Yagi xảy ra hồi tháng 9. Theo đó, cả sản lượng và số lượng đơn đặt hàng mới đều ghi nhận tăng trở lại. Với xuất khẩu, nhóm nông nghiệp, thủy sản, bán lẻ, dệt may... sẽ có đà phục hồi tốt hơn trong bối cảnh cầu quốc tế tăng tốt hơn.

Nguồn ảnh: FiinTrade

Dù các công ty niêm yết có kết quả kinh doanh khả quan nhưng VN-Index vẫn chưa thể tự tin vượt mốc 1.300 điểm.

Đa số các chuyên gia đồng thuận thị trường đang thiếu đi lực đỡ và bước vào giai đoạn trống thông tin. Do đó đà tăng chưa thể sớm xác nhận và thị trường sẽ đi ngang thậm chí có những nhịp rung lắc. Nhà đầu tư cần giao dịch thận trọng.

Thị trường hiện tại và có thể cả trong phần còn lại của tháng 11 đang trong trạng thái thiếu thông tin hỗ trợ sau mùa KQKD quý III, những câu chuyện kỳ vọng như nâng hạng thị trường cũng dần dịch chuyển kỳ vọng trong năm sau, trong khi đó khối ngoại tiếp tục bán ròng.

Trong bối cảnh đó, việc số lượng lớn trái phiếu đáo hạn trong tháng 11 và tháng 12 có thể gây những lo ngại. Khả năng cao sẽ không có những hiệu ứng dây chuyền như hồi năm 2022 nhưng tác động đến thanh khoản thị trường là ít nhiều không thể phủ nhận. Thông tư 02 cũng sẽ đáo hạn vào cuối năm 2024, khi đó ngân hàng sẽ phải đối mặt với việc hạch toán những khoản nợ xấu trong năm 2025.

Bàn về xu hướng thị trường trong tuần mới, chuyên gia đến từ DSC tỏ ra tương đối thận trọng trong bối cảnh thị trường thiếu lực đỡ. Các phiên hồi kỹ thuật sẽ diễn ra nhưng để xác lập đà tăng mạnh trong ngắn hạn là tương đối khó.

Kịch bản kỳ vọng nhất lúc này là thị trường đi ngang, tích lũy được thêm ở vùng 1.240-1.270 điểm với những phiên hồi xuất hiện xen kẽ. Nếu tích lũy quanh vùng này, thị trường sẽ dễ thở hơn trong giai đoạn nửa sau tháng 11. Hiện tại các cổ phiếu lớn (VN30) có dư địa giảm nhiều hơn so với phần còn lại.

Lễ ký Biên bản ghi nhớ hợp tác giữa Ủy ban Chứng khoán Nhà nước và các cơ sở giáo dục Đại học

Lễ ký Biên bản ghi nhớ hợp tác giữa Ủy ban Chứng khoán Nhà nước và các cơ sở giáo dục Đại học

Chuỗi Hội nghị "Phát hành chứng khoán – Động lực cho tăng trưởng kinh tế" lan tỏa các quy định mới tới cộng đồng doanh nghiệp

Chuỗi Hội nghị "Phát hành chứng khoán – Động lực cho tăng trưởng kinh tế" lan tỏa các quy định mới tới cộng đồng doanh nghiệp

35 doanh nghiệp chốt quyền cổ tức tuần 6-10/7: Tỷ lệ trả tiền mặt cao nhất 40%, MBB chi hơn 8.000 tỷ đồng

35 doanh nghiệp chốt quyền cổ tức tuần 6-10/7: Tỷ lệ trả tiền mặt cao nhất 40%, MBB chi hơn 8.000 tỷ đồng

Con trai Chủ tịch Nam Long (NLG) tiếp tục đăng ký mua 1 triệu cổ phiếu giữa lúc thị giá xuống đáy 3 năm

Con trai Chủ tịch Nam Long (NLG) tiếp tục đăng ký mua 1 triệu cổ phiếu giữa lúc thị giá xuống đáy 3 năm

MBS bị đình chỉ dịch vụ hợp tác ngân hàng cho vay margin 2,5 tháng, phạt 340 triệu đồng

MBS bị đình chỉ dịch vụ hợp tác ngân hàng cho vay margin 2,5 tháng, phạt 340 triệu đồng

Những điểm mới đáng chú ý của Nghị định số 200/2026/NĐ-CP về chào bán trái phiếu doanh nghiệp riêng lẻ

Những điểm mới đáng chú ý của Nghị định số 200/2026/NĐ-CP về chào bán trái phiếu doanh nghiệp riêng lẻ

Sửa đổi Luật Chứng khoán: đáp ứng yêu cầu phát triển mới và phù hợp thông lệ quốc tế

Sửa đổi Luật Chứng khoán: đáp ứng yêu cầu phát triển mới và phù hợp thông lệ quốc tế