Doanh thu tài chính lao dốc, lợi nhuận Cao su Đà Nẵng (DRC) giảm sâu quý 4/2025

Dù doanh thu và lợi nhuận gộp tiếp tục cải thiện nhờ giá nguyên liệu đầu vào giảm, Công ty cổ phần Cao su Đà Nẵng (DRC) vẫn ghi nhận lợi nhuận sụt giảm mạnh trong quý 4/2025, do doanh thu tài chính lao dốc và chi phí tăng cao.

Tỷ giá và chi phí “ăn mòn” lợi nhuận

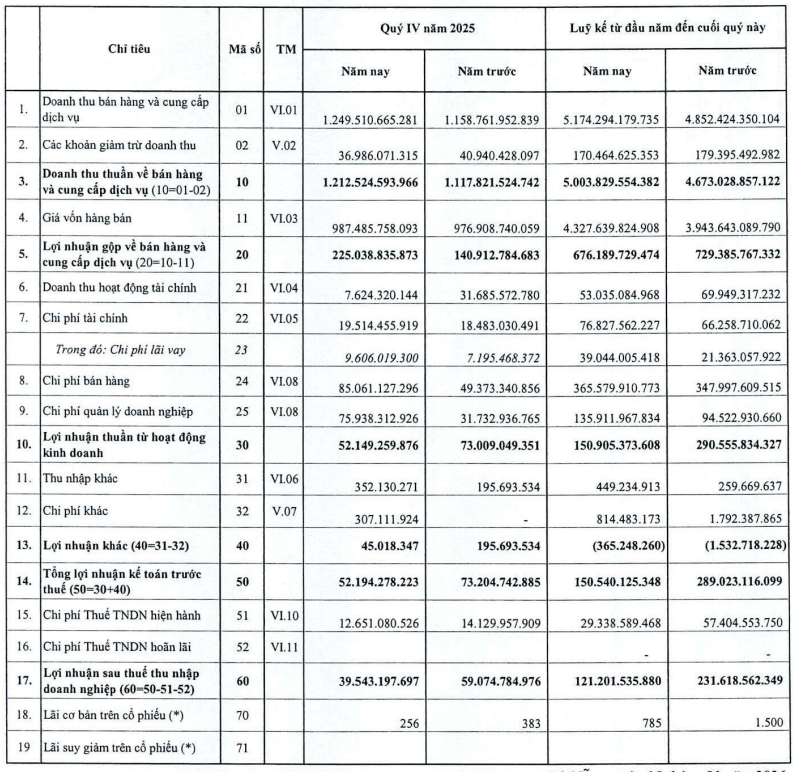

Theo báo cáo tài chính quý 4/2025, CTCP Cao su Đà Nẵng (HOSE: DRC) ghi nhận doanh thu thuần đạt 1.212 tỷ đồng, tăng 8,5% so với cùng kỳ năm trước. Giá trị sản xuất thực tế đạt 1.341 tỷ đồng, tăng 14% so với quý 4/2024, cho thấy hoạt động sản xuất kinh doanh cốt lõi vẫn duy trì đà tăng trưởng ổn định.

Đáng chú ý, lợi nhuận gộp trong kỳ tăng gần 60%, lên mức 225 tỷ đồng, chủ yếu nhờ giá nguyên vật liệu đầu vào giảm. Nhờ đó, biên lợi nhuận sản xuất được cải thiện rõ rệt so với cùng kỳ, phản ánh hiệu quả tích cực từ hoạt động sản xuất lốp radial và lốp bias của doanh nghiệp.

Dù hoạt động cốt lõi khởi sắc, kết quả lợi nhuận ròng của DRC vẫn chịu áp lực lớn từ các yếu tố tài chính. Do không còn khoản lãi lớn từ chênh lệch tỷ giá như cùng kỳ năm trước, doanh thu tài chính trong quý 4/2025 của DRC giảm mạnh, từ 31,6 tỷ đồng xuống chỉ còn 7,6 tỷ đồng. Diễn biến tỷ giá kém thuận lợi đã trực tiếp “ăn mòn” lợi nhuận của doanh nghiệp trong bối cảnh tỷ trọng xuất khẩu vẫn ở mức cao.

Cùng với đó, chi phí hoạt động tăng mạnh cũng tạo thêm áp lực lên kết quả kinh doanh. Trong quý 4/2025, chi phí bán hàng tăng 72%, lên 85 tỷ đồng, trong khi chi phí quản lý doanh nghiệp tăng tới 139%, đạt 76 tỷ đồng. DRC cho biết, chi phí quản lý tăng chủ yếu do trích lập dự phòng nợ phải thu khó đòi đối với các khách hàng xuất khẩu, nhằm phản ánh thận trọng hơn rủi ro tài chính.

Những yếu tố này đã khiến lợi nhuận sau thuế quý 4/2025 của DRC chỉ đạt 39,5 tỷ đồng, giảm khoảng 33% so với cùng kỳ năm 2024, đánh dấu quý thứ sáu liên tiếp lợi nhuận của doanh nghiệp suy giảm so với cùng kỳ. Lợi nhuận trước thuế đạt 51 tỷ đồng, dù tăng nhẹ so với quý 3/2025 nhưng vẫn chỉ bằng 70% so với cùng kỳ năm trước.

Lũy kế cả năm 2025, Cao su Đà Nẵng ghi nhận doanh thu thuần hơn 5.000 tỷ đồng, tăng trên 7% so với năm 2024 và hoàn thành vượt kế hoạch đề ra. Tuy nhiên, lợi nhuận trước thuế chỉ đạt khoảng 150,5 tỷ đồng, tương đương 53% kế hoạch năm và giảm gần 48% so với kết quả thực hiện năm trước. Lợi nhuận sau thuế cả năm giảm mạnh 47,7%, xuống còn 121,2 tỷ đồng.

Áp lực vốn lưu động và nợ ngắn hạn gia tăng

Tại thời điểm ngày 31/12/2025, tổng tài sản của CTCP Cao su Đà Nẵng (DRC) đạt 4.168 tỷ đồng, giảm nhẹ so với đầu năm. Tài sản ngắn hạn của DRC đạt 2.813 tỷ đồng, chiếm gần 68% tổng tài sản. Trong đó, tiền và các khoản tương đương tiền ở mức khoảng 209 tỷ đồng, giảm so với đầu năm.

Ngược lại, các khoản phải thu ngắn hạn tăng mạnh lên 982 tỷ đồng, chủ yếu đến từ phải thu khách hàng, kéo theo rủi ro thu hồi công nợ và là nguyên nhân khiến DRC phải trích lập dự phòng nợ phải thu khó đòi trong kỳ. Bên cạnh đó, hàng tồn kho duy trì ở mức cao 1.387 tỷ đồng, chiếm khoảng 33% tổng tài sản, cho thấy áp lực lớn lên vòng quay vốn và dòng tiền.

Về nguồn vốn, tổng nợ phải trả của DRC tại cuối năm 2025 đạt 2.226 tỷ đồng, giảm nhẹ so với đầu năm nhưng vẫn chiếm khoảng 53% tổng nguồn vốn, cho thấy doanh nghiệp duy trì mức đòn bẩy tài chính tương đối cao. Trong đó, nợ ngắn hạn chiếm tỷ trọng áp đảo với 2.081 tỷ đồng. Đáng chú ý, vay và nợ thuê tài chính ngắn hạn lên tới 847 tỷ đồng. Bên cạnh đó, phải trả người bán ngắn hạn tăng vượt mức 1.000 tỷ đồng.

Bước sang quý 1/2026, Cao su Đà Nẵng xây dựng kế hoạch kinh doanh theo hướng thận trọng. Doanh thu thuần dự kiến đạt 1.180 tỷ đồng, xấp xỉ mức thực hiện cùng kỳ năm trước. Lợi nhuận trước thuế kế hoạch đạt 24 tỷ đồng, thấp hơn nhiều so với quý 4/2025 nhưng tăng hơn gấp đôi so với nền thấp của quý 1/2025.

Kế hoạch này cho thấy DRC vẫn kỳ vọng cải thiện hiệu quả kinh doanh theo chu kỳ, song đồng thời phản ánh sự thận trọng trước những biến động khó lường của tỷ giá, chi phí và thị trường xuất khẩu trong giai đoạn đầu năm 2026.