Nợ xấu, nợ cần chú ý và khoản phải thu cùng “phình” lên ở nhiều ngân hàng

Diễn biến chất lượng tài sản trong quý I/2026 đang trở thành biến số được thị trường theo dõi đối với triển vọng lợi nhuận ngân hàng, khi nợ xấu, nợ nhóm 2 và lãi, phí phải thu tăng tại nhiều ngân hàng trong bối cảnh tỷ lệ bao phủ nợ xấu giảm. Đáng chú ý, một số trường hợp như TPBank, Bac A Bank, VietBank hay PGBank đồng thời ghi nhận nhiều chỉ tiêu biến động cùng chiều, trong khi Sacombank, Saigonbank tiếp tục nằm trong nhóm có tỷ lệ nợ xấu hoặc nợ cần chú ý ở mức cao của hệ thống…

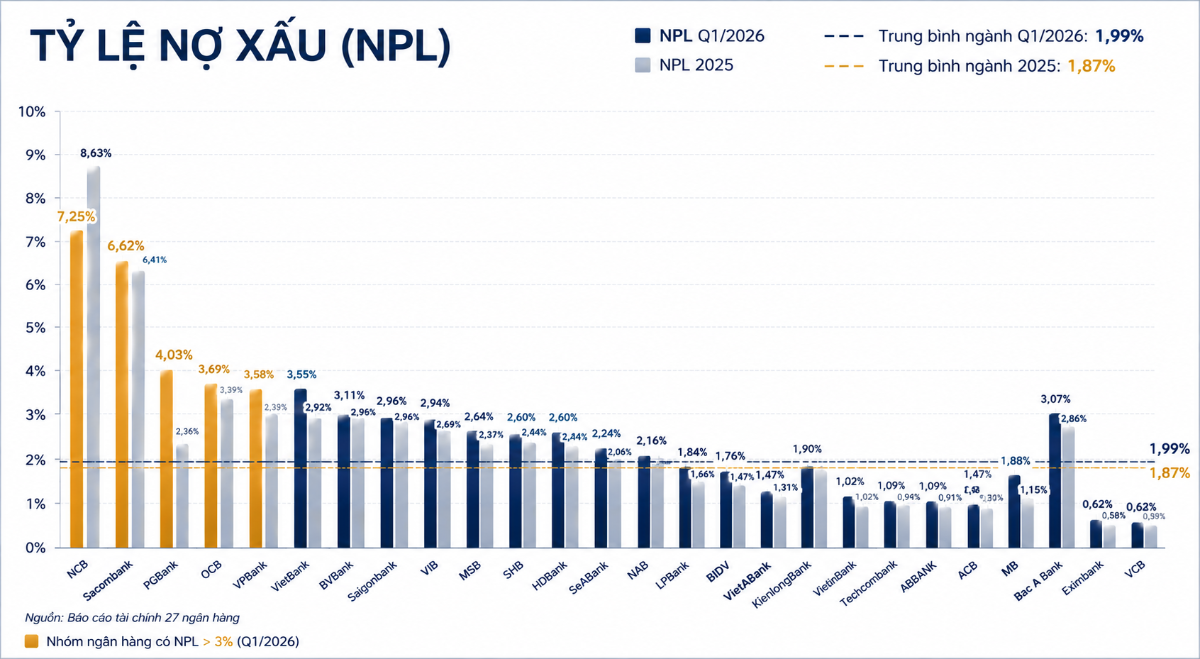

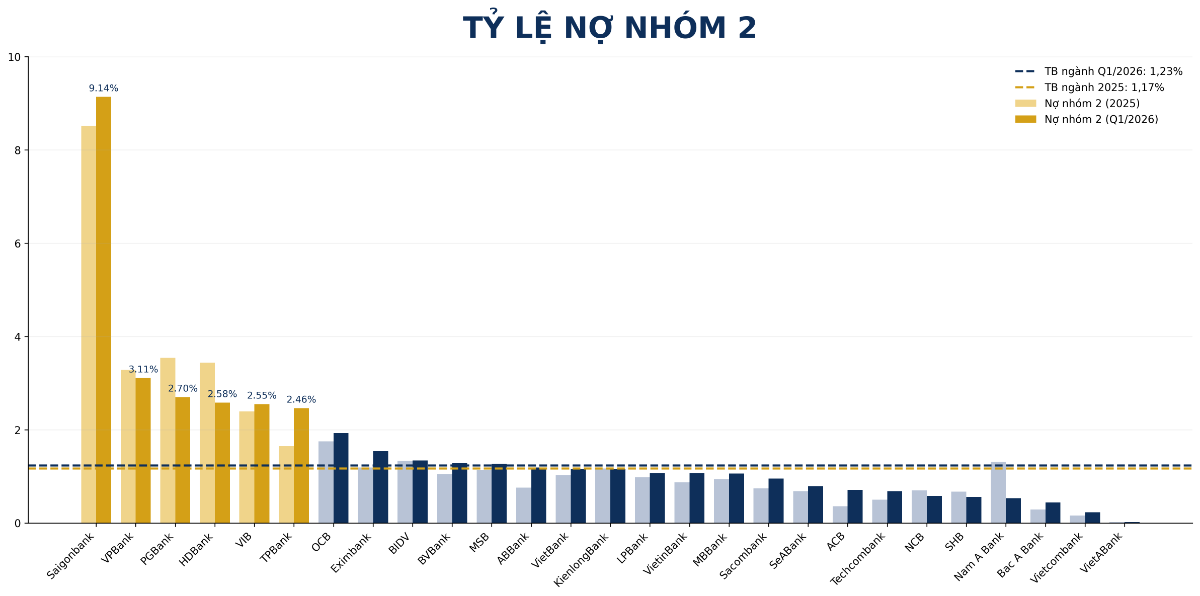

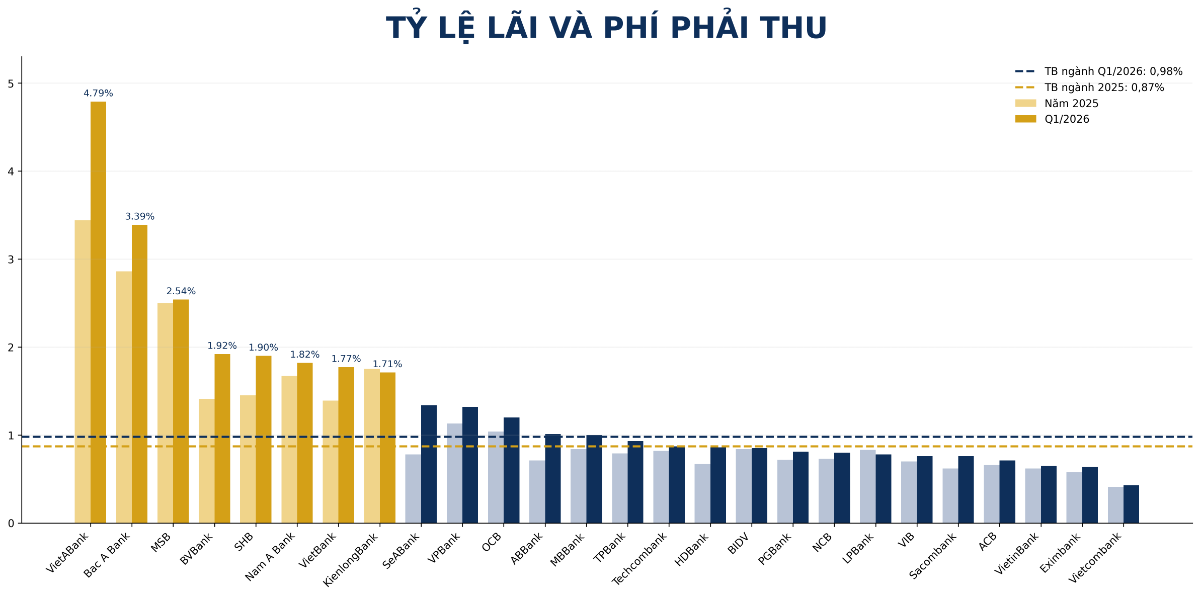

Dữ liệu từ báo cáo tài chính của 27 ngân hàng cho thấy tỷ lệ nợ xấu (NPL) bình quân ngành tăng từ 1,87% lên 1,99%, tương ứng tăng 0,12 điểm phần trăm (đpt). Trong khi đó, tỷ lệ nợ cần chú ý (nợ nhóm 2) tăng từ 1,17% lên 1,23% (+0,06 đpt). Đồng thời, tỷ lệ lãi và phí phải thu trên tổng tài sản tăng từ 0,87% lên 0,98% (+0,11 đpt), phản ánh quy mô các khoản thu nhập đã hạch toán nhưng chưa thực thu tiếp tục gia tăng tại nhiều ngân hàng.

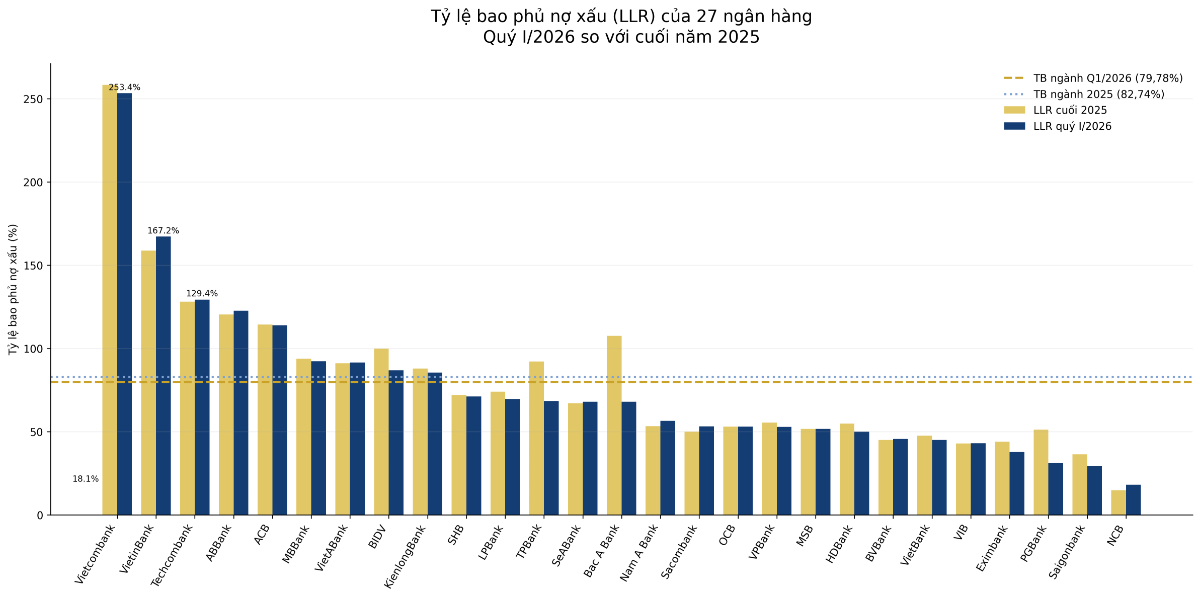

Ở chiều ngược lại, tỷ lệ bao phủ nợ xấu (LLR) toàn ngành giảm từ 82,74% xuống 79,78%, tương ứng giảm gần 3 đpt. Trong 27 ngân hàng khảo sát, có 19 nhà băng ghi nhận tỷ lệ nợ xấu tăng, 20 ngân hàng có nợ nhóm 2 tăng và 16 ngân hàng chứng kiến tỷ lệ bao phủ nợ xấu suy giảm trong quý đầu năm.

Nguồn: VnEconomy cập nhật từ báo cáo tài chính quý I của các ngân hàng.

Nguồn: VnEconomy cập nhật từ báo cáo tài chính quý I của các ngân hàng.

Trong nhóm ngân hàng có nhiều chỉ báo biến động đáng chú ý, TPBank nổi bật khi đồng thời ghi nhận nợ xấu tăng 0,56 điểm phần trăm, nợ nhóm 2 tăng mạnh nhất hệ thống (+0,81 điểm phần trăm), trong khi tỷ lệ bao phủ nợ xấu giảm 23,8 điểm phần trăm.

Bac A Bank cũng gây chú ý với mức tăng nợ xấu 0,73 điểm phần trăm, lãi và phí phải thu tăng 0,53 điểm phần trăm, trong khi LLR giảm mạnh nhất nhóm khảo sát (-39,59 điểm phần trăm).

Nguồn: VnEconomy cập nhật từ báo cáo tài chính quý I của các ngân hàng.

Nguồn: VnEconomy cập nhật từ báo cáo tài chính quý I của các ngân hàng.

PGBank là ngân hàng ghi nhận mức tăng nợ xấu mạnh nhất hệ thống trong quý I khi tỷ lệ NPL tăng 1,67 điểm phần trăm, từ 2,36% lên 4,03%. Điểm đáng chú ý là diễn biến này xảy ra đồng thời với việc tỷ lệ bao phủ nợ xấu giảm mạnh 20,1 điểm phần trăm xuống 31,15% – thuộc nhóm thấp nhất hệ thống. Dù nợ nhóm 2 giảm từ 3,54% xuống 2,7% nhưng tỷ lệ lãi và phí phải thu tiếp tục tăng nhẹ từ 0,72% lên 0,81%, cho thấy chất lượng dòng tiền thu nợ vẫn cần thêm thời gian quan sát.

Nguồn: VnEconomy cập nhật từ báo cáo tài chính quý I của các ngân hàng.

Nguồn: VnEconomy cập nhật từ báo cáo tài chính quý I của các ngân hàng.

Tại VietBank, diễn biến chất lượng tài sản trong quý 1/2026 cho thấy áp lực tín dụng có xu hướng gia tăng rõ hơn so với mặt bằng chung. Tỷ lệ nợ xấu (NPL) tăng 0,43 điểm phần trăm, từ 2,92% lên 3,35% – thuộc nhóm có mức tăng mạnh trong hệ thống và đồng thời đưa ngân hàng vào nhóm có tỷ lệ nợ xấu trên 3%. Cùng lúc, tỷ lệ nợ cần chú ý (nợ nhóm 2) tăng từ 1,03% lên 1,16%, cho thấy áp lực hình thành nợ xấu mới vẫn hiện hữu thay vì chỉ đến từ xử lý các khoản nợ cũ.

Đáng chú ý hơn, tỷ lệ lãi và phí phải thu trên tổng tài sản của VietBank tăng khá mạnh 0,38 điểm phần trăm, từ 1,39% lên 1,77% – thuộc nhóm tăng cao nhất hệ thống. Diễn biến này cho thấy quy mô các khoản thu nhập đã hạch toán nhưng chưa thu tiền tiếp tục mở rộng, trong bối cảnh chất lượng tài sản đồng thời chịu sức ép.

Trong khi đó, tỷ lệ bao phủ nợ xấu (LLR) của VietBank giảm từ 47,63% xuống 45,06%, tương ứng giảm 2,57 điểm phần trăm và tiếp tục nằm ở mức tương đối thấp so với mặt bằng nhiều ngân hàng niêm yết. Việc nợ xấu, nợ nhóm 2 và lãi, phí phải thu cùng tăng trong khi bộ đệm dự phòng suy giảm cho thấy chất lượng tài sản tại VietBank là trường hợp cần theo dõi kỹ hơn trong các quý tới, đặc biệt nếu áp lực chuyển nhóm nợ tiếp diễn.

Nguồn: VnEconomy cập nhật từ báo cáo tài chính quý I của các ngân hàng.

Nguồn: VnEconomy cập nhật từ báo cáo tài chính quý I của các ngân hàng.

Sacombank tiếp tục là trường hợp cần theo dõi khi tỷ lệ nợ xấu duy trì ở mức cao 6,62% – thuộc nhóm cao nhất hệ thống và tăng thêm 0,21 điểm phần trăm so với cuối năm 2025. Đồng thời, nợ nhóm 2 tăng từ 0,74% lên 0,95%, phản ánh áp lực tín dụng chưa hoàn toàn lắng xuống. Dù ngân hàng đã tăng tỷ lệ bao phủ nợ xấu thêm 3,24 điểm phần trăm lên 53,21%, mức dự phòng này vẫn tương đối thấp nếu đặt trong tương quan với quy mô nợ xấu hiện hữu.

Tại Saigonbank, nợ nhóm 2 tăng lên 9,14% – cao nhất hệ thống, đồng thời nợ xấu tăng lên 3,52% trong khi LLR giảm còn 29,3%. Sự kết hợp giữa tỷ lệ nợ cần chú ý rất cao và mức bao phủ tương đối mỏng khiến diễn biến chất lượng tài sản của ngân hàng này cần được theo dõi kỹ hơn trong các quý tới.

Như vậy, tại một số ngân hàng ghi nhận đồng thiời nợ xấu, nợ nhóm 2 và lãi, phí phải thu cùng tăng trong khi bộ đệm dự phòng suy giảm, triển vọng lợi nhuận trong các quý tới có thể đối mặt áp lực lớn hơn. Đặc biệt, nếu nhu cầu tăng cường trích lập dự phòng gia tăng hoặc chi phí xử lý nợ ở mức cao hơn, dư địa tăng trưởng lợi nhuận của nhóm ngân hàng này có thể bị ảnh hưởng nhất định.