Qu·∫£n l√Ω v·ªën l∆∞u ƒë·ªông - T√Ýi tr·ª£ chu·ªói cung ·ª©ng t·∫°i Vi·ªát Nam: Hi·ªán tr·∫°ng, nhu c·∫ßu v√Ý tri·ªÉn v·ªçng t∆∞∆°ng lai

G·∫ßn hai th·∫≠p k·ª∑ qua, ch√∫ng ta th∆∞·ªùng nghe t·ªõi T√Ýi tr·ª£ th∆∞∆°ng m·∫°i (Trade Finance) c√πng c√°c gi·∫£i ph√°p t∆∞∆°ng ·ª©ng m√Ý c√°c ng√¢n h√Ýng trang b·ªã v√Ý ph√°t tri·ªÉn, nh·∫±m h·ªó tr·ª£ doanh nghi·ªáp th·ª±c hi·ªán c√°c th∆∞∆°ng v·ª• trong v√Ý ngo√Ýi n∆∞·ªõc. Nh∆∞ng T√Ýi tr·ª£ chu·ªói cung ·ª©ng (SCF - Supply Chain Finance), th√¨ g·∫ßn nh∆∞ m·ªõi tr√™n l√Ω thuy·∫øt, v√Ý th·ª±c t·∫ø, r·∫•t nhi·ªÅu nhi·ªÅu h·∫°n ch·∫ø khi·∫øn gi·∫£i ph√°p SCF ch∆∞a th·ª±c s·ª± ƒë∆∞·ª£c tri·ªÉn khai v√Ý ·ª©ng d·ª•ng.

1. Hi·ªán tr·∫°ng tài tr·ª£ chu·ªói cung ·ª©ng t·∫°i Vi·ªát Nam

G·∫ßn hai th·∫≠p k·ª∑ qua, chúng ta th∆∞·ªùng nghe t·ªõi Tài tr·ª£ th∆∞∆°ng m·∫°i (Trade Finance) cùng các gi·∫£i pháp t∆∞∆°ng ·ª©ng mà các ngân hàng trang b·ªã và phát tri·ªÉn, nh·∫±m h·ªó tr·ª£ doanh nghi·ªáp th·ª±c hi·ªán các th∆∞∆°ng v·ª• trong và ngoài n∆∞·ªõc. Nh∆∞ng Tài tr·ª£ chu·ªói cung ·ª©ng (SCF – Supply Chain Finance), thì g·∫ßn nh∆∞ m·ªõi trên lý thuy·∫øt, và th·ª±c t·∫ø, r·∫•t nhi·ªÅu nhi·ªÅu h·∫°n ch·∫ø khi·∫øn gi·∫£i pháp SCF ch∆∞a th·ª±c s·ª± ƒë∆∞·ª£c tri·ªÉn khai và ·ª©ng d·ª•ng.

Trong vòng m·ªôt th·∫≠p k·ª∑ qua, tài tr·ª£ chu·ªói cung ·ª©ng ƒëã b·∫Øt ƒë·∫ßu tr·ªü thành m·ªôt ch·ªß ƒë·ªÅ ƒë∆∞·ª£c nh·∫Øc ƒë·∫øn nhi·ªÅu trong ngành ngân hàng và kh·ªëi doanh nghi·ªáp l·ªõn t·∫°i Vi·ªát Nam. Tuy nhiên, nhìn vào th·ª±c t·∫ø v·∫≠n hành, có th·ªÉ th·∫•y kho·∫£ng cách l·ªõn gi·ªØa “k·ª≥ v·ªçng trên lý thuy·∫øt” và “kh·∫£ nƒÉng tri·ªÉn khai trên th·ª±c t·∫ø”. Các ngân hàng Vi·ªát Nam ƒëã ƒë·∫ßu t∆∞ hàng nghìn t·ªâ ƒë·ªìng vào Core Banking hi·ªán ƒë·∫°i, LOS t·ª± ƒë·ªông hoá th·∫©m ƒë·ªãnh, Internet/Mobile Banking, Treasury, CRM, h·ªá th·ªëng phân tích r·ªßi ro, và g·∫ßn ƒëây là n·ªÅn t·∫£ng Open API theo Thông t∆∞ 64/2024/TT-NHNN. Các doanh nghi·ªáp l·ªõn c≈©ng ƒëã hoàn thi·ªán ERP, DMS, WMS, và ƒëôi khi tri·ªÉn khai TMS n·ªôi b·ªô. Tuy nhiên, khi hai phía k·∫øt n·ªëi v·ªõi nhau, ph·∫ßn l·ªõn giao ti·∫øp v·∫´n ch·ªâ d·ª´ng l·∫°i ·ªü vi·ªác ƒë·ªëi soát giao d·ªãch tài chính nh∆∞ s·ªï ph·ª•, sao kê, thanh toán, ho·∫∑c gi·∫£i ngân th·ªß công.

ƒê·ªÉ gi·∫£i ngân, doanh nghi·ªáp v·∫´n ph·∫£i cung c·∫•p h·ªì s∆°, ch·ª©ng t·ª´, hóa ƒë∆°n hay h·ª£p ƒë·ªìng t∆∞∆°ng ·ª©ng, v·∫´n c·∫ßn th·∫©m ƒë·ªãch, tái th·∫©m ƒë·ªãnh, phê duy·ªát ƒëúng trình t·ª±. KYC hay eKYC ch∆∞a th·ª±c s·ª± h·ªó tr·ª£ cho c·∫£ chu·ªói tài tr·ª£. H·ªá th·ªëng LOS, Core, ANCHOR c·ªßa ngân hàng, ch∆∞a có ph·∫ßn h·ªó tr·ª£ SCF này v·ªõi các h·ªá th·ªëng c·ªßa doanh nghi·ªáp, nhà cung ·ª©ng và nhà phân ph·ªëi.

Nguyên nhân xu·∫•t phát t·ª´ chính ƒë·∫∑c thù ho·∫°t ƒë·ªông SCF: ƒë·ªÉ tài tr·ª£ cho dòng ti·ªÅn c·ªßa c·∫£ chu·ªói cung ·ª©ng, ngân hàng c·∫ßn thông tin g·∫ßn nh∆∞ theo th·ªùi gian th·ª±c v·ªÅ h·ª£p ƒë·ªìng, giá tr·ªã mua bán, ti·∫øn ƒë·ªô giao hàng, công n·ª£, h·∫°n m·ª©c, ƒëi·ªÅu kho·∫£n thanh toán, hoá ƒë∆°n, s·∫£n l∆∞·ª£ng bán l·∫ª, và r·ªßi ro c·ªßa t·ª´ng m·∫Øt xích. Hi·ªán nay, nh·ªØng d·ªØ li·ªáu ƒëó ƒëa ph·∫ßn n·∫±m trong ERP c·ªßa doanh nghi·ªáp, ho·∫∑c h·ªá th·ªëng n·ªôi b·ªô c·ªßa nhà cung c·∫•p và nhà phân ph·ªëi, nh∆∞ng không ƒë∆∞·ª£c chu·∫©n hoá ƒë·ªÉ chia s·∫ª cho ngân hàng. Trong khi ƒëó, b·∫£n thân ngân hàng ch·ªâ chia s·∫ª ƒë∆∞·ª£c nh·ªØng thông tin mang tính “giao d·ªãch tài chính” – v·ªën không ƒë·ªß ƒë·ªÉ ƒë∆∞a ra quy·∫øt ƒë·ªãnh tài tr·ª£ chu·ªói.

ƒêáng nói h∆°n, dù ngân hàng có tri·ªÉn khai k·∫øt n·ªëi H2H (host-to-host) v·ªõi doanh nghi·ªáp, ƒëây v·∫´n ch·ªâ là m·ªôt ki·ªÉu "·ªëng d·∫´n d·ªØ li·ªáu" ·ªü t·∫ßng h·∫° t·∫ßng, ch·ªß y·∫øu dùng ƒë·ªÉ g·ª≠i d·ªØ li·ªáu sao kê, ch·ª© không ph·∫£i n·ªÅn t·∫£ng trao ƒë·ªïi d·ªØ li·ªáu nghi·ªáp v·ª•. Nói cách khác, h·∫° t·∫ßng k·ªπ thu·∫≠t ƒëã có, nh∆∞ng d·ªØ li·ªáu nghi·ªáp v·ª• l·∫°i không ƒëi qua ·ªëng d·∫´n, khi·∫øn chu·ªói cung ·ª©ng v·∫´n ph·∫£i quay l·∫°i ph∆∞∆°ng pháp th·ªß công: nhà cung c·∫•p g·ª≠i b·∫£ng kê, nhà phân ph·ªëi g·ª≠i gi·∫•y t·ªù, ch·ªß ƒë·∫ßu t∆∞ xác nh·∫≠n giao hàng, và ngân hàng th·∫©m ƒë·ªãnh t·ª´ng giao d·ªãch nh∆∞ l·∫ßn ƒë·∫ßu tiên.

H·ªá qu·∫£ là chi phí v·∫≠n hành cao, th·ªùi gian kéo dài, m·ª©c ƒë·ªô r·ªßi ro l·ªõn, và dòng ti·ªÅn c·ªßa doanh nghi·ªáp b·ªã ch·∫≠m l·∫°i ƒëáng k·ªÉ. Trong b·ªëi c·∫£nh chu·ªói cung ·ª©ng toàn c·∫ßu bi·∫øn ƒë·ªông liên t·ª•c, vi·ªác ph·ª• thu·ªôc vào xác th·ª±c th·ªß công khi·∫øn các doanh nghi·ªáp Vi·ªát Nam khó ƒë·∫°t ƒë∆∞·ª£c t·ªëc ƒë·ªô luân chuy·ªÉn v·ªën nh∆∞ k·ª≥ v·ªçng. ƒêây chính là ƒëi·ªÉm y·∫øu làm cho doanh nghi·ªáp b·ªã h·∫°n ch·∫ø huy ƒë·ªông v·ªën l∆∞u ƒë·ªông c·ªßa chính mình trong ho·∫°t ƒë·ªông s·∫£n xu·∫•t, kinh doanh.

Tài tr·ª£ chu·ªói cung ·ª©ng hi·ªán ƒëang phân m·∫£nh, tr·ªÖ và r·ªßi ro.

2. Nhu c·∫ßu v·ªÅ SCF và m·ª©c ƒë·ªô s·∫µn sàng c·ªßa các bên

Áp l·ª±c l·ªõn nh·∫•t ƒëang ƒë·∫∑t lên toàn b·ªô chu·ªói cung ·ª©ng t·∫°i Vi·ªát Nam là nhu c·∫ßu t·ªëi ∆∞u v·ªën l∆∞u ƒë·ªông. Doanh nghi·ªáp Vi·ªát Nam ph·ª• thu·ªôc nhi·ªÅu vào vay ng·∫Øn h·∫°n, nh∆∞ng quy trình vay truy·ªÅn th·ªëng l·∫°i không theo k·ªãp t·ªëc ƒë·ªô luân chuy·ªÉn c·ªßa th∆∞∆°ng m·∫°i hi·ªán ƒë·∫°i. Khi ngu·ªìn v·ªën b·ªã ngh·∫Ωn, doanh nghi·ªáp l·∫°i ph·∫£i kéo dài công n·ª£, d·∫´n ƒë·∫øn nhà cung c·∫•p thi·∫øu v·ªën s·∫£n xu·∫•t, kéo theo r·ªßi ro ƒë·ª©t gãy chu·ªói.

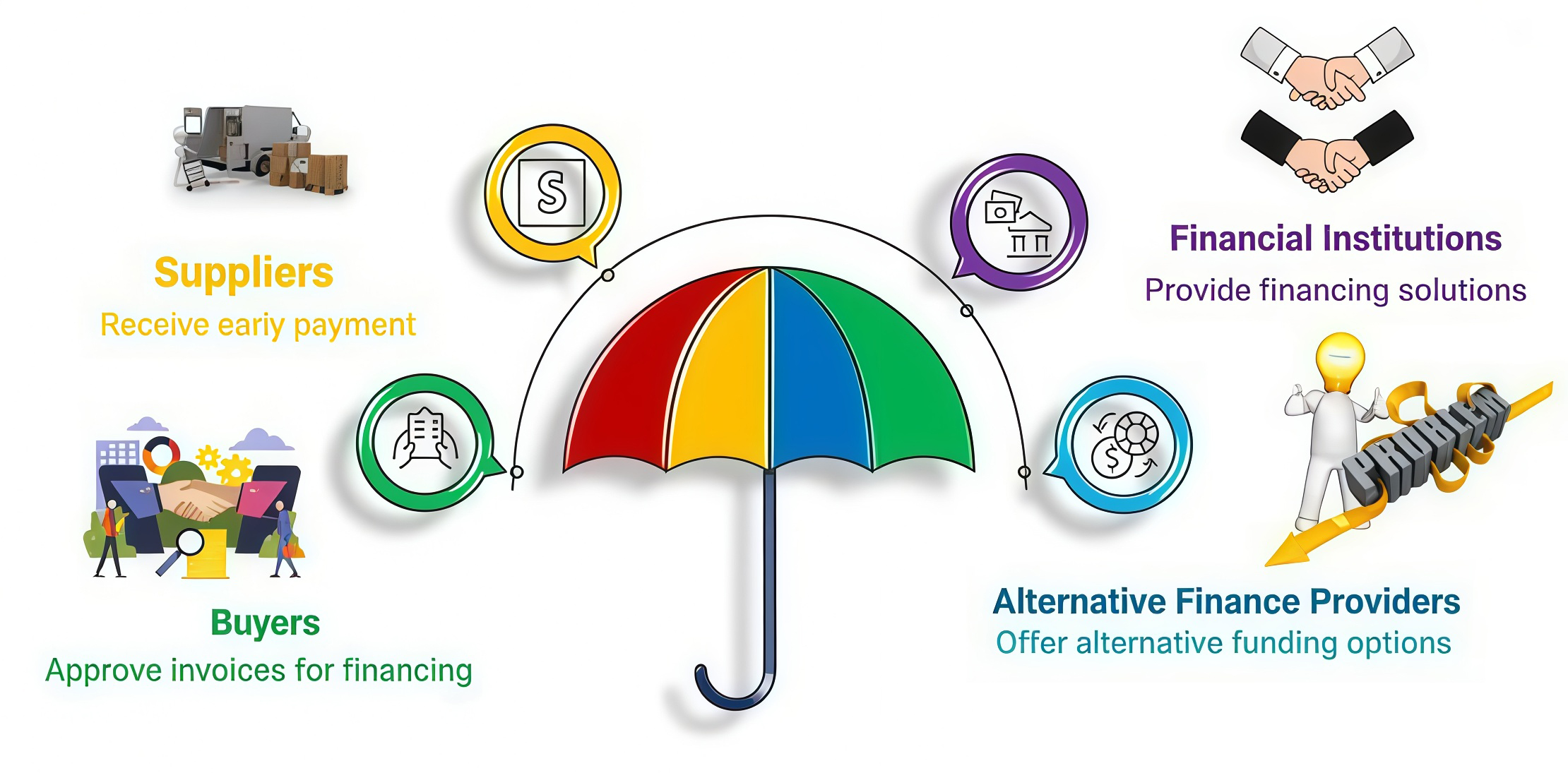

T·∫°i Vi·ªát Nam, nhu c·∫ßu tài tr·ª£ chu·ªói cung ·ª©ng xu·∫•t hi·ªán rõ r·ªát nh·∫•t ·ªü nƒÉm nhóm ƒë·ªëi t∆∞·ª£ng. Nhu c·∫ßu SCF tƒÉng nhanh vì: Doanh nghi·ªáp l·ªõn mu·ªën t·ªëi ∆∞u v·ªën và b·∫£o ƒë·∫£m ti·∫øn ƒë·ªô: Ch·ªß ƒë·∫ßu t∆∞ không mu·ªën t·∫°m ·ª©ng l·ªõn; T·∫≠p ƒëoàn s·∫£n xu·∫•t không mu·ªën t·ªìn kho nhi·ªÅu. Ngân hàng mu·ªën tƒÉng d∆∞ n·ª£ nh∆∞ng r·ªßi ro th·∫•p h∆°n: Tài tr·ª£ theo PO và lu·ªìng d·ªØ li·ªáu th·ª±c t·∫ø; D·ª±a vào s·ª©c kh·ªèe c·ªßa ng∆∞·ªùi mua l·ªõn (Anchor), ít r·ªßi ro h∆°n SME. SME mu·ªën nh·∫≠n thanh toán s·ªõm ƒë·ªÉ quay vòng v·ªën.

Nhà n∆∞·ªõc thúc ƒë·∫©y s·ªë hóa và minh b·∫°ch d·ªØ li·ªáu qua Thông t∆∞ 64/2024/TT-NHNN v·ªÅ OpenAPI.

ƒêây là m·ªëc quan tr·ªçng giúp ngân hàng – doanh nghi·ªáp chia s·∫ª d·ªØ li·ªáu: PO ƒëi·ªán t·ª≠, h·ª£p ƒë·ªìng ƒëi·ªán t·ª≠; Hóa ƒë∆°n ƒëi·ªán t·ª≠ chu·∫©n hóa; Biên b·∫£n nghi·ªám thu, phi·∫øu xu·∫•t kho; D·ªØ li·ªáu ti·∫øn ƒë·ªô, lô hàng, giao v·∫≠n.

V·ªõi ngân hàng, SCF là c∆° h·ªôi m·ªü r·ªông tín d·ª•ng an toàn h∆°n vì d·ª±a trên dòng ti·ªÅn th·ª±c, hoá ƒë∆°n th·∫≠t, hàng hoá th·∫≠t, thay vì ch·ªâ d·ª±a vào tài s·∫£n ƒë·∫£m b·∫£o truy·ªÅn th·ªëng. Tuy nhiên, ngân hàng ch·ªâ s·∫µn sàng tri·ªÉn khai khi có ƒë·ªß d·ªØ li·ªáu ƒë·ªÉ ƒëánh giá ch·∫•t l∆∞·ª£ng giao d·ªãch. ƒêó là lý do các ngân hàng l·ªõn nh∆∞ Techcombank, BIDV, Vietcombank, MB hay VPBank ƒë·ªÅu ƒëang tìm ki·∫øm n·ªÅn t·∫£ng SCF có kh·∫£ nƒÉng k·∫øt n·ªëi và x·ª≠ lý d·ªØ li·ªáu v·ªõi nhi·ªÅu h·ªá th·ªëng c·ªßa ƒë·ªëi tác.

V·ªën l∆∞u ƒë·ªông là huy·∫øt m·∫°ch c·ªßa doanh nghi·ªáp, c·∫ßn tài tr·ª£ liên t·ª•c trong chu·ªói.

Doanh nghi·ªáp l·ªõn (anchor) nh∆∞ Vingroup, Masan, Thaco, Hoà Phát, Sabeco hay các nhà bán l·∫ª là ƒë·ªëi t∆∞·ª£ng h∆∞·ªüng l·ª£i rõ nh·∫•t. H·ªç mu·ªën có gi·∫£i pháp giúp h·ªó tr·ª£ h·ªá sinh thái nhà cung c·∫•p, phân ph·ªëi, th·∫ßu ph·ª• c·ªßa mình ti·∫øp c·∫≠n v·ªën nhanh h∆°n, t·ª´ ƒëó ·ªïn ƒë·ªãnh ngu·ªìn cung. Th·∫ø nh∆∞ng ƒë·ªÉ làm ƒë∆∞·ª£c ƒëi·ªÅu ƒëó, doanh nghi·ªáp ph·∫£i m·ªü d·ªØ li·ªáu cho ngân hàng. ƒêi·ªÅu này ƒëòi h·ªèi quy trình chu·∫©n, API chu·∫©n, b·∫£o m·∫≠t chu·∫©n – nh·ªØng y·∫øu t·ªë ch·ªâ m·ªõi b·∫Øt ƒë·∫ßu ƒë∆∞·ª£c quy ƒë·ªãnh rõ trong Thông t∆∞ 64/2024/TT-NHNN.

Nhà cung c·∫•p – ƒë·∫∑c bi·ªát là SMEs – là nhóm có nhu c·∫ßu c·∫•p bách nh·∫•t. N·∫øu có SCF, h·ªç có th·ªÉ nh·∫≠n ƒë∆∞·ª£c v·ªën ngay khi có PO, hoá ƒë∆°n ho·∫∑c xác nh·∫≠n giao hàng, thay vì ch·ªù 30–90 ngày. Tuy v·∫≠y, nhóm này thi·∫øu h·ªá th·ªëng chu·∫©n hoá d·ªØ li·ªáu, thi·∫øu ERP, thi·∫øu kh·∫£ nƒÉng tích h·ª£p – d·∫´n ƒë·∫øn ph·ª• thu·ªôc vào quy trình gi·∫•y t·ªù truy·ªÅn th·ªëng.

Nhà phân ph·ªëi c≈©ng c·∫ßn v·ªën quay vòng nhanh ƒë·ªÉ nh·∫≠p hàng và t·ªëi ∆∞u t·ªìn kho, nh∆∞ng h·ªç g·∫∑p rào c·∫£n t∆∞∆°ng t·ª± nhà cung c·∫•p: d·ªØ li·ªáu r·ªùi r·∫°c, không ƒë·ªß minh b·∫°ch ƒë·ªÉ ngân hàng ƒëánh giá t·ª± ƒë·ªông.

Cu·ªëi cùng, các n·ªÅn t·∫£ng công ngh·ªá ƒëóng vai trò then ch·ªët trong vi·ªác chu·∫©n hoá d·ªØ li·ªáu, xây d·ª±ng API, k·∫øt n·ªëi ƒëa bên. Khi Thông t∆∞ 64/2024/TT-NHNN ƒë∆∞a ra khung pháp lý cho Open API trong ngành ngân hàng, m·ª©c ƒë·ªô s·∫µn sàng c·ªßa c·∫£ h·ªá th·ªëng ƒëã tƒÉng lên rõ r·ªát. ƒêây là ƒëi·ªÉm then ch·ªët m·ªü ƒë∆∞·ªùng cho bài toán SCF ƒë∆∞·ª£c hi·ªán th·ª±c hóa ·ªü quy mô toàn di·ªán, thay vì ch·ªâ d∆∞·ªõi d·∫°ng thí ƒëi·ªÉm.

3. Use case SCF mong muốn

·ªû môi tr∆∞·ªùng lý t∆∞·ªüng, tài tr·ª£ chu·ªói cung ·ª©ng s·∫Ω di·ªÖn ra trong m·ªôt vòng ƒë·ªùi li·ªÅn m·∫°ch: doanh nghi·ªáp m·ªü ƒë∆°n hàng, nhà cung c·∫•p xác nh·∫≠n, hàng hóa ƒë∆∞·ª£c giao, hoá ƒë∆°n ƒë∆∞·ª£c phát hành, ch·ªß ƒë·∫ßu t∆∞ ho·∫∑c nhà mua hàng xác nh·∫≠n, và ngân hàng tài tr·ª£ ngay cho nhà cung c·∫•p trong vài phút. Toàn b·ªô quy trình th·∫©m ƒë·ªãnh, phê duy·ªát và ƒë·ªëi soát ƒë·ªÅu ƒë∆∞·ª£c t·ª± ƒë·ªông hóa d·ª±a trên d·ªØ li·ªáu th·ª±c, không c·∫ßn g·ª≠i h·ªì s∆° gi·∫•y, không ph·∫£i l·∫∑p l·∫°i th·∫©m ƒë·ªãnh theo t·ª´ng giao d·ªãch.

Th·ª±c t·∫ø hi·ªán nay l·∫°i khác bi·ªát l·ªõn. M·ªói giao d·ªãch tài tr·ª£ h·∫ßu nh∆∞ là m·ªôt vòng th·∫©m ƒë·ªãnh l·∫°i t·ª´ ƒë·∫ßu. Ngân hàng yêu c·∫ßu h·ªì s∆° tài chính, báo cáo, h·ª£p ƒë·ªìng, ch·ª©ng t·ª´ giao hàng, ƒëôi khi yêu c·∫ßu c·∫£ tài s·∫£n ƒë·∫£m b·∫£o. M·ªói d·ª± án m·ªõi, ho·∫∑c m·ªói lô hàng m·ªõi, ngân hàng ph·∫£i l·∫∑p l·∫°i quá trình ƒëánh giá r·ªßi ro g·∫ßn nh∆∞ t·ª´ ƒë·∫ßu, vì không có h·ªá th·ªëng nào theo dõi di·ªÖn bi·∫øn c·ªßa chu·ªói cung ·ª©ng theo th·ªùi gian th·ª±c. Corebanking, LOS, anchor c·ªßa ngân hàng c≈©ng l∆∞u thông tin r·ªùi r·∫°c, ch∆∞a ƒë·ªß ƒë·ªÉ xác th·ª±c tài tr·ª£.

Trong mô hình SCF chu·∫©n, m·ªôt ngân hàng có th·ªÉ c·∫•p h·∫°n m·ª©c ƒë·ªông, thay ƒë·ªïi theo ti·∫øn ƒë·ªô giao d·ªãch. Khi anchor g·ª≠i d·ªØ li·ªáu xác nh·∫≠n PO ho·∫∑c hoá ƒë∆°n, h·∫°n m·ª©c t·ª± ƒë·ªông m·ªü. Khi hàng ƒë∆∞·ª£c giao, dòng v·ªën t·ª± ƒë·ªông gi·∫£i ngân. Khi anchor thanh toán, kho·∫£n vay t·ª± ƒë·ªông kh·∫•u tr·ª´. Không có gi·∫•y t·ªù, không có ch·ªù ƒë·ª£i. KYC, KYCYC ƒë∆∞·ª£c th·ª±c hi·ªán và k·∫ø th·ª´a cho các giao d·ªãch ti·∫øp theo.

S·ª± khác bi·ªát gi·ªØa “mong mu·ªën” và “hi·ªán tr·∫°ng” n·∫±m ·ªü ba y·∫øu t·ªë chính. Th·ª© nh·∫•t, thông tin chu·ªói gi·ªØa các bên ch∆∞a ƒë·ªìng nh·∫•t, thi·∫øu chu·∫©n API, thi·∫øu d·ªØ li·ªáu th·ªùi gian th·ª±c. Th·ª© hai, h·ªá th·ªëng c·ªßa ngân hàng ch∆∞a ƒë∆∞·ª£c thi·∫øt k·∫ø ƒë·ªÉ x·ª≠ lý lu·ªìng nghi·ªáp v·ª• liên t·ª•c và không chu·∫©n hóa nh∆∞ chu·ªói cung ·ª©ng. Th·ª© ba, doanh nghi·ªáp và nhà cung c·∫•p th∆∞·ªùng ch∆∞a ƒë·∫ßu t∆∞ ƒë·ªß vào h·ªá th·ªëng ƒë·ªÉ chia s·∫ª d·ªØ li·ªáu theo ƒëúng ƒë·ªãnh d·∫°ng chu·∫©n. Nhi·ªÅu doanh nghi·ªáp Vi·ªát Nam ch·ªâ có h·ªá th·ªëng K·∫ø Toán (MISA, FAST hay Bravo) th·∫≠m chí k·ªÉ c·∫£ có ERP hi·ªán ƒë·∫°i (SAP, Oracle, MS Dynamic) thì và thông tin v·ªÅ hóa ƒë∆°n, h·ªì s∆° ƒë∆∞·ª£c ngân hàng xác th·ª±c là ch∆∞a có.

Nhìn chung, SCF mong mu·ªën s·ª± “tr·ª±c tuy·∫øn hóa” toàn b·ªô quy trình tín d·ª•ng theo dòng hàng, nh∆∞ng Vi·ªát Nam hi·ªán v·∫´n ƒëang ·ªü giai ƒëo·∫°n “tr·ª±c tuy·∫øn hóa m·ªôt ph·∫ßn”, ch·ªß y·∫øu là giao d·ªãch ngân hàng, ch·ª© ch∆∞a ph·∫£i giao d·ªãch chu·ªói cung ·ª©ng. Doanh nghi·ªáp th·ª±c hi·ªán giao d·ªãch tài chính v·∫´n qua “c·ªïng” c·ªßa ngân hàng. Gián ƒëo·∫°n ·ªü tích h·ª£p gi·ªØa các môi tr∆∞·ªùng.

V·ªÅ công ngh·ªá, ƒë·ªÉ th·ª±c hi·ªán chu·ªói nghi·ªáp v·ª• xuyên su·ªët. S·∫Ω c·∫ßn tích h·ª£p các h·ªá th·ªëng khác nhau b·∫±ng module tích h·ª£p (Interface modules, Adapter, SOA, API và Thông t∆∞ 64/2024/TT-NHNN c≈©ng là hành lang pháp lý cho n·ªôi dung này.) Ti·∫øp theo là quy trình th·ª±c hi·ªán, BPM – Business Process Management ƒë∆∞·ª£c thi·∫øt k·∫ø ra, quy trình này xuyên su·ªët t·ª´ Ngân hàng t·ªõi doanh nghi·ªáp, nhà cung ·ª©ng và nhà phân ph·ªëi.

Ba t·∫ßng tích h·ª£p SCF trong ngân hàng hi·ªán ƒë·∫°i. M·ªôt ngân hàng tri·ªÉn khai SCF bài b·∫£n c·∫ßn ba t·∫ßng h·ªá th·ªëng:

(1) T·∫ßng h·∫° t·∫ßng lõi (Core Banking): Qu·∫£n lý h·∫°n m·ª©c tín d·ª•ng; Qu·∫£n lý gi·∫£i ngân; Ghi nh·∫≠n giao d·ªãch g·ªëc; Thanh toán – thu n·ª£. SCF ph·∫£i “ƒëi xuyên” Core, nh∆∞ng không làm thay Core – mà là m·ªü r·ªông kh·∫£ nƒÉng tài tr·ª£ theo PO, theo hóa ƒë∆°n.

(2) T·∫ßng LOS/ANCHO (phê duy·ªát & qu·∫£n tr·ªã tín d·ª•ng theo chu·ªói). Ngân hàng hi·ªán ƒë·∫°i ƒëã có LOS, nh∆∞ng LOS c≈© ch·ªâ ph·ª•c v·ª•: H·ªì s∆° vay truy·ªÅn th·ªëng; B·ªô gi·∫•y t·ªù c·ªë ƒë·ªãnh; Th·∫©m ƒë·ªãnh khách hàng ƒë∆°n l·∫ª;

Trong SCF, LOS c·∫ßn thêm: B·ªô h·ªì s∆° t·ª± ƒë·ªông (digital credit file); Ch·∫•m ƒëi·ªÉm nhà cung c·∫•p d·ª±a trên d·ªØ li·ªáu Anchor; Xác th·ª±c ti·∫øn ƒë·ªô/PO/Invoice theo API; Phê duy·ªát “l·∫∑p l·∫°i” t·ª± ƒë·ªông theo rule engines;

ANCHO là l·ªõp k·∫øt n·ªëi t·ª´ Anchor Buyers (t·∫≠p ƒëoàn l·ªõn) ƒë·∫øn ngân hàng: Chu·∫©n hóa d·ªØ li·ªáu PO và h·ª£p ƒë·ªìng; K·∫øt n·ªëi ERP/PMIS c·ªßa t·∫≠p ƒëoàn; M·ªü ng∆∞·ª°ng tài tr·ª£ cho toàn chu·ªói nhà cung c·∫•p.

(3) T·∫ßng SCF Platform (n·ªÅn t·∫£ng v·∫≠n hành nghi·ªáp v·ª•). ƒêây là n∆°i th·ª±c hi·ªán: Tài tr·ª£ PO; Tài tr·ª£ hóa ƒë∆°n (Invoice Financing); Reverse Factoring (nhà cung c·∫•p nh·∫≠n ti·ªÅn tr∆∞·ªõc); Pre-shipment / Post-shipment Finance; Distributor Finance (tài tr·ª£ cho h·ªá th·ªëng phân ph·ªëi); Dynamic Discounting (chi·∫øt kh·∫•u ƒë·ªông).

N·ªÅn t·∫£ng SCF c·∫ßn tích h·ª£p: T·ª± ƒë·ªông hóa sao kê ƒë·ªëi soát; Qu·∫£n lý h·∫°n m·ª©c chu·ªói; Dashboard ƒëa bên (Bank – Anchor – Supplier – Distributor); Tuân th·ªß chu·∫©n OpenAPI theo Thông t∆∞ 64/2024/TT-NHNN.

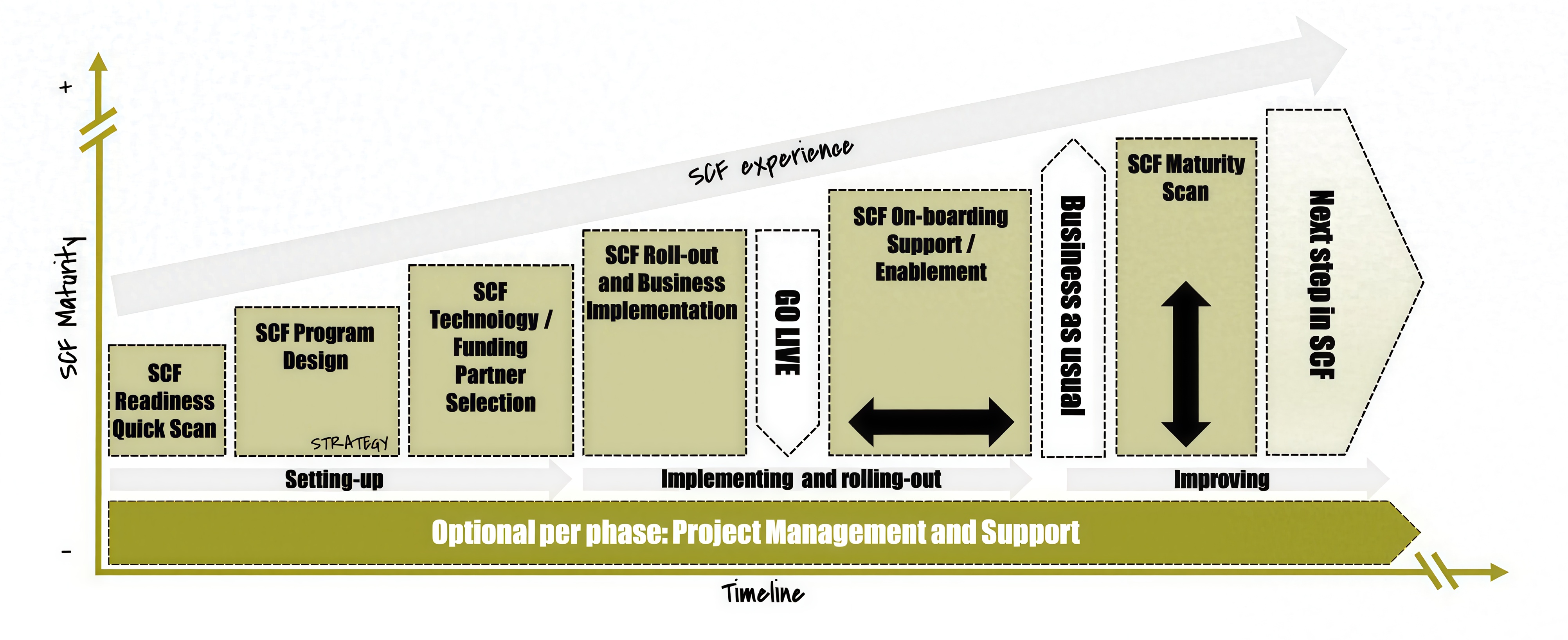

Ví d·ª• l·ªô trình phát tri·ªÉn SCF.

4. Use case t·∫≠p ƒëoàn – ngân hàng và h·ªá sinh thái xây d·ª±ng, v·∫≠t t∆∞, nhà th·∫ßu, nhà phân ph·ªëi

Trong lƒ©nh v·ª±c xây d·ª±ng – b·∫•t ƒë·ªông s·∫£n, ƒë·∫∑c bi·ªát ·ªü các t·∫≠p ƒëoàn l·ªõn nh∆∞ Vingroup, Gelex, VƒÉn Phú, Masterise, SunGroup… dòng ti·ªÅn chu·ªói cung ·ª©ng luôn ph·ª©c t·∫°p và kéo dài. M·ªôt d·ª± án cƒÉn h·ªô hay khu ƒëô th·ªã c·∫ßn hàng nghìn h·∫°ng m·ª•c v·∫≠t t∆∞, hàng trƒÉm nhà th·∫ßu ph·ª•, và nhi·ªÅu t·∫ßng phân ph·ªëi khi s·∫£n ph·∫©m b·∫•t ƒë·ªông s·∫£n ƒë·∫øn tay ng∆∞·ªùi mua. ƒêây là môi tr∆∞·ªùng lý t∆∞·ªüng cho SCF phát huy t·ªëi ƒëa vai trò.

·ªû giai ƒëo·∫°n ƒë·∫ßu, ch·ªß ƒë·∫ßu t∆∞ t·∫≠p ƒëoàn xây d·ª±ng lên k·∫ø ho·∫°ch d·ª± án và ký h·ª£p ƒë·ªìng v·ªõi các t·ªïng th·∫ßu. T·ªïng th·∫ßu l·∫°i ký h·ª£p ƒë·ªìng v·ªõi các nhà th·∫ßu ph·ª•, nhà cung ·ª©ng v·∫≠t t∆∞ nh∆∞ thép, g·∫°ch, xi mƒÉng, thi·∫øt b·ªã ƒëi·ªán. Trong quá trình th·ª±c hi·ªán, dòng ti·ªÅn luôn ·ªü tình tr·∫°ng “kéo dài”: nhà cung c·∫•p ph·∫£i ·ª©ng v·ªën ƒë·ªÉ s·∫£n xu·∫•t và giao hàng; nhà th·∫ßu ch·ªâ ƒë∆∞·ª£c thanh toán theo t·ª´ng ƒë·ª£t nghi·ªám thu; còn ch·ªß ƒë·∫ßu t∆∞ ph·∫£i ƒëi·ªÅu ph·ªëi v·ªën theo ti·∫øn ƒë·ªô toàn d·ª± án. Các nghi·ªáp v·ª• thanh toán ba bên, b·∫£o lãnh d·ª± th·∫ßu, b·∫£o lãnh th·ª±c hi·ªán, gi·∫£i ngân theo kh·ªëi l∆∞·ª£ng hoàn thành… ƒë·ªÅu t·∫°o ra ƒë·ªô tr·ªÖ l·ªõn.

N·∫øu không có SCF, nhà th·∫ßu ph·∫£i t·ª± xoay v·ªën ƒë·ªÉ mua v·∫≠t t∆∞. Nhà cung c·∫•p l·∫°i ti·∫øp t·ª•c ph·∫£i cho nhà th·∫ßu ch·ªãu công n·ª£. Ch·ªß ƒë·∫ßu t∆∞ v·ª´a mang áp l·ª±c ti·∫øn ƒë·ªô v·ª´a ch·ªãu áp l·ª±c tài chính. Ngân hàng, khi cho vay t·ª´ng bên, l·∫°i ph·∫£i th·∫©m ƒë·ªãnh t·ª´ng d·ª± án, t·ª´ng h·ª£p ƒë·ªìng, t·ª´ng b·ªô h·ªì s∆° cho m·ªói l·∫ßn gi·∫£i ngân. Quy trình này không ch·ªâ ch·∫≠m mà còn khi·∫øn chi phí tài chính toàn h·ªá th·ªëng tƒÉng ƒëáng k·ªÉ.

Khi tri·ªÉn khai SCF theo mô hình h·ª£p tác ngân hàng – t·∫≠p ƒëoàn, b·ª©c tranh thay ƒë·ªïi hoàn toàn. Ch·ªß ƒë·∫ßu t∆∞ và t·ªïng th·∫ßu chia s·∫ª d·ªØ li·ªáu v·ªÅ PO, ti·∫øn ƒë·ªô nghi·ªám thu và xác nh·∫≠n kh·ªëi l∆∞·ª£ng qua SCF platform. Nhà cung c·∫•p nh·∫≠n PO ƒë∆∞·ª£c phê duy·ªát s·∫Ω ƒë∆∞·ª£c ngân hàng tài tr·ª£ v·ªën ngay l·∫≠p t·ª©c v·ªõi h·∫°n m·ª©c d·ª±a trên uy tín và d·ªØ li·ªáu c·ªßa anchor. Khi hàng ƒë∆∞·ª£c giao và nghi·ªám thu, h·ªá th·ªëng t·ª± ƒë·ªông c·∫≠p nh·∫≠t. Nhà cung c·∫•p nh·∫≠n ti·ªÅn ngay, ngân hàng thu h·ªìi v·ªën khi ch·ªß ƒë·∫ßu t∆∞ thanh toán theo l·ªãch. ƒêi·ªÅu này giúp dòng ti·ªÅn cho hàng ch·ª•c nghìn giao d·ªãch v·∫≠t t∆∞ ƒë∆∞·ª£c v·∫≠n hành m∆∞·ª£t mà mà không c·∫ßn quy trình gi·∫•y t·ªù.

·ªû giai ƒëo·∫°n bán hàng, chu·ªói phân ph·ªëi b·∫•t ƒë·ªông s·∫£n c≈©ng có th·ªÉ dùng SCF. Các ƒë·∫°i lý và nhà phân ph·ªëi có th·ªÉ ƒë∆∞·ª£c ngân hàng c·∫•p v·ªën ƒë·ªÉ tri·ªÉn khai bán hàng theo t·ª´ng giai ƒëo·∫°n, d·ª±a trên d·ªØ li·ªáu phân b·ªï s·∫£n ph·∫©m và doanh s·ªë th·ª±c t·∫ø. ƒêi·ªÅu này t·∫°o ra vòng quay v·ªën nhanh, gi·∫£m áp l·ª±c ƒë·ªçng v·ªën và gi·∫£m r·ªßi ro công n·ª£. Ngân hàng, trong mô hình này, không ch·ªâ tài tr·ª£ cho t·∫≠p ƒëoàn xây d·ª±ng hay nhà cung c·∫•p, mà còn tr·ªü thành “ngân hàng c·ªßa toàn chu·ªói” – ƒëi·ªÅu mà SCF h∆∞·ªõng ƒë·∫øn.

Use case này cho th·∫•y m·ªôt mô hình SCF hoàn ch·ªânh có th·ªÉ c·∫£i thi·ªán t·ªëc ƒë·ªô tri·ªÉn khai d·ª± án, gi·∫£m chi phí v·ªën, tƒÉng tính minh b·∫°ch, h·ªó tr·ª£ hàng trƒÉm nhà cung c·∫•p v·ª´a và nh·ªè có v·ªën ƒë·ªÉ duy trì s·∫£n xu·∫•t ·ªïn ƒë·ªãnh. ƒêây c≈©ng là mô hình minh ho·∫° rõ ràng nh·∫•t v·ªÅ c∆° h·ªôi c·ªßa SCF t·∫°i Vi·ªát Nam khi có s·ª± k·∫øt h·ª£p gi·ªØa m·ªôt anchor m·∫°nh và m·ªôt ngân hàng có nƒÉng l·ª±c công ngh·ªá. L·ª£i ích t·ª´ng bên có th·ªÉ nh·∫≠n th·∫•y:

T·∫≠p ƒëoàn xây d·ª±ng: Gi·∫£m v·ªën t·∫°m ·ª©ng, linh ho·∫°t tri·ªÉn khai nhi·ªÅu d·ª± án; Ki·ªÉm soát ti·∫øn ƒë·ªô do nhà th·∫ßu có v·ªën ƒë·∫ßy ƒë·ªß; ∆Øu th·∫ø ƒëàm phán giá t·ªët h∆°n vì nhà cung c·∫•p ƒë∆∞·ª£c thanh toán s·ªõm

Ngân hàng: M·ªü r·ªông d∆∞ n·ª£ ít r·ªßi ro (d·ª±a trên Anchor uy tín); T·ª± ƒë·ªông hóa toàn b·ªô vòng ƒë·ªùi kho·∫£n vay SCF; Bán chéo thêm d·ªãch v·ª• thanh toán, b·∫£o lãnh, FX…

Nhà th·∫ßu: Không còn lo dòng ti·ªÅn b·ªã “ƒë·ª©t”; TƒÉng t·ªëc thi công, gi·∫£m chi phí v·ªën; D·ªÖ dàng m·ªü r·ªông quy mô.

Nhà cung c·∫•p v·∫≠t li·ªáu: Có ti·ªÅn ngay, không ph·∫£i ƒëòi công n·ª£; TƒÉng s·∫£n l∆∞·ª£ng và nƒÉng l·ª±c cung ·ª©ng; Không c·∫ßn th·∫ø ch·∫•p tài s·∫£n.

M·ªôt tài tr·ª£ chu·ªói cung ·ª©ng li·ªÅn m·∫°ch.

5. K·∫øt lu·∫≠n: Xu th·∫ø t·∫°i Vi·ªát Nam và th·∫ø gi·ªõi

Trên th·∫ø gi·ªõi, SCF ƒëã tr·ªü thành m·ªôt tr·ª• c·ªôt quan tr·ªçng trong qu·∫£n tr·ªã v·ªën l∆∞u ƒë·ªông hi·ªán ƒë·∫°i. Các ngân hàng qu·ªëc t·∫ø h·ª£p tác v·ªõi Fintech, s·ª≠ d·ª•ng d·ªØ li·ªáu th·ªùi gian th·ª±c t·ª´ ERP và n·ªÅn t·∫£ng th∆∞∆°ng m·∫°i ƒë·ªÉ tài tr·ª£ t·ª± ƒë·ªông t·ª´ng giao d·ªãch. Vi·ªát Nam ƒëang b∆∞·ªõc vào giai ƒëo·∫°n t∆∞∆°ng t·ª±: các ngân hàng ti·∫øp t·ª•c nâng c·∫•p LOS, Core Banking, h·ªá th·ªëng phân tích r·ªßi ro và Open API; doanh nghi·ªáp ƒë·∫ßu t∆∞ ERP, DMS; và Chính ph·ªß ban hành Thông t∆∞ 64/2024/TT-NHNN nh∆∞ m·ªôt cú hích ƒë·ªÉ chu·∫©n hóa giao ti·∫øp d·ªØ li·ªáu.

Xu h∆∞·ªõng này cho th·∫•y Vi·ªát Nam ƒëã s·∫µn sàng b∆∞·ªõc vào giai ƒëo·∫°n SCF quy mô l·ªõn. S·ª± xu·∫•t hi·ªán c·ªßa các n·ªÅn t·∫£ng SCF nh∆∞ Veefin, Kyriba SCF, các gi·∫£i pháp n·ªôi ƒë·ªãa t·ª´ các công ty ngân hàng s·ªë, ho·∫∑c n·ªÅn t·∫£ng ƒë∆∞·ª£c phát tri·ªÉn riêng cho t·ª´ng ngân hàng, là tín hi·ªáu rõ r·ªát r·∫±ng th·ªã tr∆∞·ªùng ƒëã chín mu·ªìi. M·ªôt s·ªë ngân hàng ƒëang tri·ªÉn khai nh∆∞ VPBank s·ª≠ d·ª•ng white label solution SCF. T∆∞∆°ng t·ª±, BIDV ƒëang tri·ªÉn khai m·ªõi và m·ª•c tiêu c·ªßa h·ªç nh·∫±m h·ªó tr·ª£ doanh nghi·ªáp trong chu·ªói cung ·ª©ng và c≈©ng chính là tƒÉng dòng ti·ªÅn qua ngân hàng.

Trong b·ªëi c·∫£nh lãi su·∫•t bi·∫øn ƒë·ªông, r·ªßi ro th∆∞∆°ng m·∫°i gia tƒÉng, và chu·ªói cung ·ª©ng toàn c·∫ßu ƒëòi h·ªèi t·ªëc ƒë·ªô, SCF không còn là l·ª±a ch·ªçn tùy ý. Nó tr·ªü thành m·ªôt chi·∫øn l∆∞·ª£c c·ªët lõi. Ngân hàng c·∫ßn SCF ƒë·ªÉ tƒÉng tr∆∞·ªüng tín d·ª•ng an toàn. Doanh nghi·ªáp c·∫ßn SCF ƒë·ªÉ ·ªïn ƒë·ªãnh chu·ªói. Nhà cung c·∫•p c·∫ßn SCF ƒë·ªÉ có v·ªën s·∫£n xu·∫•t. Nhà phân ph·ªëi c·∫ßn SCF ƒë·ªÉ tƒÉng chu k·ª≥ kinh doanh. Và các n·ªÅn t·∫£ng công ngh·ªá ƒëóng vai trò giúp các m·∫Øt xích k·∫øt n·ªëi li·ªÅn m·∫°ch.

T·∫°i Vi·ªát Nam, c∆° h·ªôi cho SCF ƒëang ·ªü m·ª©c cao nh·∫•t trong l·ªãch s·ª≠ khi pháp lý, công ngh·ªá và nhu c·∫ßu th·ªã tr∆∞·ªùng h·ªôi t·ª•. Bài toán còn l·∫°i là m·ª©c ƒë·ªô s·∫µn sàng c·ªßa doanh nghi·ªáp và ngân hàng trong vi·ªác chia s·∫ª d·ªØ li·ªáu, chu·∫©n hoá quy trình và tri·ªÉn khai các n·ªÅn t·∫£ng SCF th·ª±c s·ª± hi·ªáu qu·∫£. Khi nh·ªØng y·∫øu t·ªë ƒëó ƒë·ªìng b·ªô, SCF s·∫Ω không ch·ªâ là m·ªôt s·∫£n ph·∫©m tài chính, mà tr·ªü thành ƒë·ªông l·ª±c quan tr·ªçng giúp chu·ªói cung ·ª©ng Vi·ªát Nam c·∫°nh tranh v·ªõi khu v·ª±c và th·∫ø gi·ªõi.

Công ngh·ªá và hành lang pháp lý hi·ªán t·∫°i ƒëã cho phép tri·ªÉn khai SCF hi·ªáu qu·∫£.

ƒê·∫∑ng Vân Phúc

T∆∞ v·∫•n gi·∫£i pháp tài chính doanh nghi·ªáp

B·ªô T√Ýi ch√≠nh ƒë·ªÅ xu·∫•t gi·ªõi h·∫°n x√°c th·ª±c ƒë·ªãnh danh ng∆∞·ªùi khai h·∫£i quan ·ªü th·ªß t·ª•c ƒëi·ªán t·ª≠

B·ªô T√Ýi ch√≠nh ƒë·ªÅ xu·∫•t gi·ªõi h·∫°n x√°c th·ª±c ƒë·ªãnh danh ng∆∞·ªùi khai h·∫£i quan ·ªü th·ªß t·ª•c ƒëi·ªán t·ª≠

GPBank kh·ªüi ƒë·ªông h√Ýnh tr√¨nh "K·ª∑ nguy√™n Th·ªãnh v∆∞·ª£ng", ƒë∆∞a di·ªán m·∫°o m·ªõi ƒë·∫øn g·∫ßn ng∆∞·ªùi d√¢n t·∫°i 4 th√Ýnh ph·ªë l·ªõn

GPBank kh·ªüi ƒë·ªông h√Ýnh tr√¨nh "K·ª∑ nguy√™n Th·ªãnh v∆∞·ª£ng", ƒë∆∞a di·ªán m·∫°o m·ªõi ƒë·∫øn g·∫ßn ng∆∞·ªùi d√¢n t·∫°i 4 th√Ýnh ph·ªë l·ªõn

VPBank SME ki·∫øn t·∫°o h√Ýnh tr√¨nh h·ªçc t·∫≠p d√Ýnh cho CEO: T·ª´ Alibaba ƒë·∫øn nƒÉng l·ª±c tƒÉng tr∆∞·ªüng b·ªÅn v·ªØng

VPBank SME ki·∫øn t·∫°o h√Ýnh tr√¨nh h·ªçc t·∫≠p d√Ýnh cho CEO: T·ª´ Alibaba ƒë·∫øn nƒÉng l·ª±c tƒÉng tr∆∞·ªüng b·ªÅn v·ªØng

VPBank v√Ý Coolmate n√¢ng t·∫ßm tr·∫£i nghi·ªám runner t·∫°i VPBank Hanoi International Marathon 2026

VPBank v√Ý Coolmate n√¢ng t·∫ßm tr·∫£i nghi·ªám runner t·∫°i VPBank Hanoi International Marathon 2026

T√Ýi s·∫£n s·ªë - Th·ªã tr∆∞·ªùng s·∫Ω d·ªãch chuy·ªÉn ra sao khi ‚Äòlu·∫≠t ch∆°i‚Äô thay ƒë·ªïi?

T√Ýi s·∫£n s·ªë - Th·ªã tr∆∞·ªùng s·∫Ω d·ªãch chuy·ªÉn ra sao khi ‚Äòlu·∫≠t ch∆°i‚Äô thay ƒë·ªïi?

VPBank ra m·∫Øt NEOBiz phi√™n b·∫£n m·ªõi: L√Ým ch·ªß n·ªÅn t·∫£ng - n√¢ng t·∫ßm tr·∫£i nghi·ªám doanh nghi·ªáp

VPBank ra m·∫Øt NEOBiz phi√™n b·∫£n m·ªõi: L√Ým ch·ªß n·ªÅn t·∫£ng - n√¢ng t·∫ßm tr·∫£i nghi·ªám doanh nghi·ªáp

Khi c√¢u chuy·ªán t√Ýi ch√≠nh b·∫Øt ƒë·∫ßu t·ª´ m·ªôt bu·ªïi mua s·∫Øm cu·ªëi tu·∫ßn

Khi c√¢u chuy·ªán t√Ýi ch√≠nh b·∫Øt ƒë·∫ßu t·ª´ m·ªôt bu·ªïi mua s·∫Øm cu·ªëi tu·∫ßn

Truy t·ªë 4 nh√¢n vi√™n ng√¢n h√Ýng li√™n quan s·ªë ti·ªÅn h∆°n 96 t·ª∑ ƒë·ªìng

Truy t·ªë 4 nh√¢n vi√™n ng√¢n h√Ýng li√™n quan s·ªë ti·ªÅn h∆°n 96 t·ª∑ ƒë·ªìng