Thanh tra chỉ rõ nhiều hạn chế, vi phạm tại Công ty Nước khoáng thiên nhiên Oris

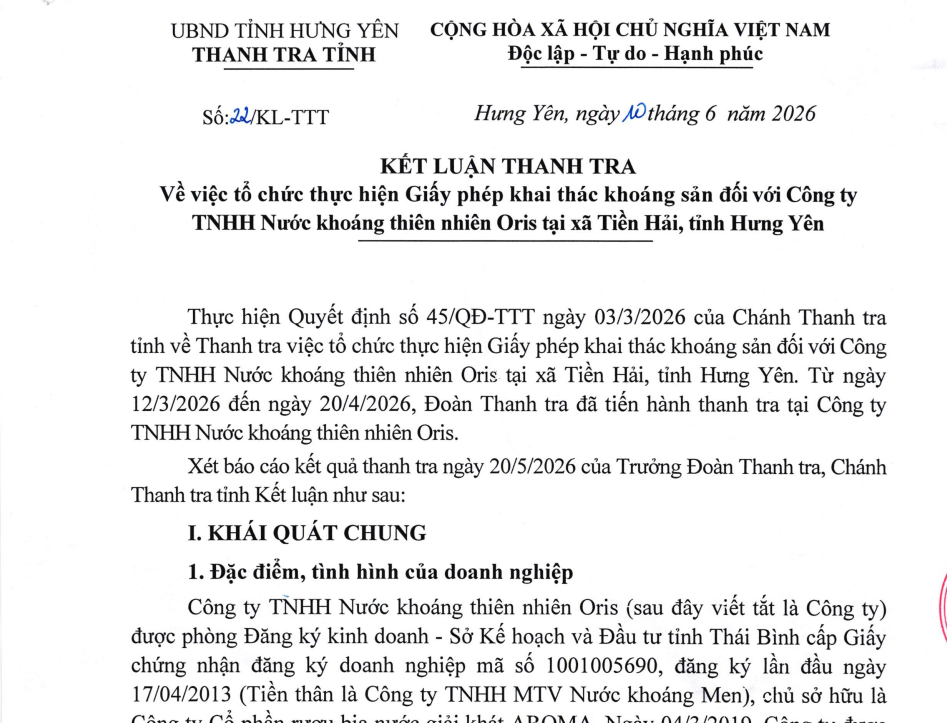

Thanh tra tỉnh Hưng Yên vừa ban hành thông báo Kết luận thanh tra việc tổ chức thực hiện giấy phép khai thác khoáng sản đối với Công ty TNHH Nước khoáng thiên nhiên Oris tại xã Tiền Hải, tỉnh Hưng Yên. Qua đó chỉ ra một số tồn tại, vi phạm.

Sử dụng đồng hồ đo đo lưu lượng nước khoáng nguồn hết hạn kiểm định

Công ty TNHH Nước khoáng thiên nhiên Oris tiền thân là Công ty TNHH MTV Nước khoáng Men, chủ sở hữu là Công ty cổ phần rượu bia nước giải khát AROMA.

Theo kết luận thanh tra, Công ty TNHH Nước khoáng thiên nhiên Oris cơ bản đã triển khai thực hiện nhiều nội dung theo giấy phép khai thác khoáng sản được cơ quan có thẩm quyền cấp như: Xây dựng công trình đúng thiết kế được phê duyệt; lập bản đồ hiện trạng khai thác; cắm mốc khu vực khai thác; thực hiện báo cáo định kỳ; kê khai, nộp tiền cấp quyền khai thác khoáng sản, thuế tài nguyên và phí bảo vệ môi trường theo quy định. Tuy nhiên, bên cạnh những kết quả đạt được, cơ quan thanh tra cũng phát hiện một số tồn tại, hạn chế.

Cụ thể, về lắp đặt thiết bị đo đạc phục vụ công tác kiểm soát trữ lượng, khối lượng khoáng sản đã khai thách, tại thời điểm kiểm tra Công ty sử dụng đồng hồ đo lưu lượng nước khoáng nguồn đã hết thời hạn kiểm định, tem và giấy chứng nhận kiểm định của thiết bị này chỉ còn hiệu lực đến tháng 8/2024 nhưng vẫn tiếp tục được sử dụng, không bảo đảm quy định của pháp luật về đo lường.

Kết luận thanh tra việc tổ chức thực hiện giấy phép khai thác khoáng sản đối với Công ty TNHH Nước khoáng thiên nhiên Oris.

Về thực hiện nghĩa vụ tài chính, Thanh tra tỉnh xác định doanh nghiệp chưa hoàn thành đầy đủ nghĩa vụ về tiền thuê đất. Đáng chú ý, qua kiểm tra việc thực hiện nghĩa vụ thuế, Thanh tra tỉnh đã phát hiện năm 2020, công ty thanh toán 3 hoá đơn giá trị gia tăng (GTGT) của hàng hoá dịch vụ mua vào có giá trị trên 20 triệu đồng không có chứng từ thanh toán không dùng tiền mặt.

Cụ thể: Hoá đơn số 9708 ngày 18/5/2020, mua hàng của Công ty TNHH Connell Bros, số tiền chưa thuế 25,55 triệu đồng, số thuế GTGT trên 2,5 triệu đồng.

Hoá đơn số 9714 ngày 25/5/2020, mua hàng của Công ty TNHH Connell Bros, số tiền chưa thuế 122,5 triệu đồng, số thuế GTGT trên 12,2 triệu đồng.

Hoá đơn số 9743 ngày 12/6/2020, mua hàng của Công ty TNHH Connell Bros, số tiền chưa thuế trên 43,8 triệu đồng, số thuế GTGT gần 4,4 triệu đồng.

Căn cứ kết quả thanh tra, cơ quan thanh tra đã xác định phải giảm số thuế GTGT còn được khấu trừ chuyển kỳ sau là hơn 19,18 triệu đồng; đồng thời giảm số chi phí được tính khi xác định thu nhập chịu thuế năm 2020 với giá trị hơn 191,88 triệu đồng.

Trách nhiệm chính thuộc về Công ty TNHH Nước khoáng thiên nhiên Oris

Kết luận thanh tra chỉ rõ, nguyên nhân dẫn đến các tồn tại, hạn chế nêu trên là do các bộ phận chuyên môn của công ty chưa thực hiện đúng quy định của pháp luật trong lĩnh vực tiêu chuẩn, đo lường, chất lượng hàng hóa cũng như quy định của pháp luật về thuế. Trách nhiệm chính thuộc về Công ty TNHH Nước khoáng thiên nhiên Oris.

Từ kết luận thanh tra nêu trên, Thanh tra tỉnh Hưng Yên kiến nghị Sở Nông nghiệp và Môi trường tăng cường tuyên truyền, hướng dẫn các tổ chức, cá nhân khai thác khoáng sản thực hiện nghiêm các quy định của pháp luật; đồng thời phối hợp với các ngành chức năng và chính quyền địa phương tăng cường kiểm tra, giám sát hoạt động khai thác khoáng sản, kịp thời phát hiện và xử lý các trường hợp vi phạm.

Đối với Sở Khoa học và Công nghệ tỉnh Hưng Yên, Thanh tra tỉnh đề nghị kiểm tra, xem xét và xử lý đối với công ty trong lĩnh vực tiêu chuẩn, đo lường và chất lượng sản phẩm hàng hóa liên quan đến việc sử dụng thiết bị đo đã hết thời hạn kiểm định. Đồng thời, đề nghị cơ quan thuế xem xét xử lý theo quy định đối với các vi phạm về thuế được phát hiện qua thanh tra.

Đối với Công ty TNHH Nước khoáng thiên nhiên Oris, Thanh tra tỉnh yêu cầu nghiêm túc chấp hành và khẩn trương khắc phục toàn bộ các tồn tại, hạn chế đã được chỉ ra trong Kết luận thanh tra; nộp đầy đủ khoản tiền thuê đất còn thiếu vào ngân sách Nhà nước; thực hiện đúng quy định về kê khai, quyết toán thuế, điều chỉnh số thuế giá trị gia tăng được khấu trừ chuyển kỳ sau và điều chỉnh chi phí khi xác định thu nhập chịu thuế theo đúng kết quả thanh tra.

Chuyên gia: “Đất Nước Thiên Hùng Ca mở lối đi mới cho công nghiệp văn hóa Việt Nam”

Chuyên gia: “Đất Nước Thiên Hùng Ca mở lối đi mới cho công nghiệp văn hóa Việt Nam”

Bứt phá sự nghiệp cùng workshop trực tuyến giải mã chương trình Sun Group SGEN 2026

Bứt phá sự nghiệp cùng workshop trực tuyến giải mã chương trình Sun Group SGEN 2026

Mô hình "Vận hành thông minh” của TNTech giúp doanh nghiệp tối ưu thời gian, chi phí

Mô hình "Vận hành thông minh” của TNTech giúp doanh nghiệp tối ưu thời gian, chi phí

CLB Hà Nội mở rộng hệ sinh thái đào tạo, đưa bóng đá đến gần hơn với trẻ em Thủ đô

CLB Hà Nội mở rộng hệ sinh thái đào tạo, đưa bóng đá đến gần hơn với trẻ em Thủ đô