Ẩn số trái phiếu với thị trường vốn

Trước nhiều ý kiến lạc quan về thị trường chứng khoán năm 2025, một bộ phận thành viên thị trường vẫn không khỏi e ngại về “cục máu đông” trái phiếu doanh nghiệp.

Áp lực từ những “tay chơi” lớn

Ngày 25/12/2024, Công ty cổ phần Bất động sản BNP Global gửi thông báo tới các trái chủ phương án thanh toán gốc, lãi trái phiếu BNPCH2123002. Đây là lô trái phiếu quá hạn thanh toán hơn 1 năm, tổ chức phát hành đã bán toàn bộ tài sản bảo đảm là cổ phiếu NVL của Novaland, nhưng mới thanh toán được chưa đầy 40% gốc, lãi cho trái chủ.

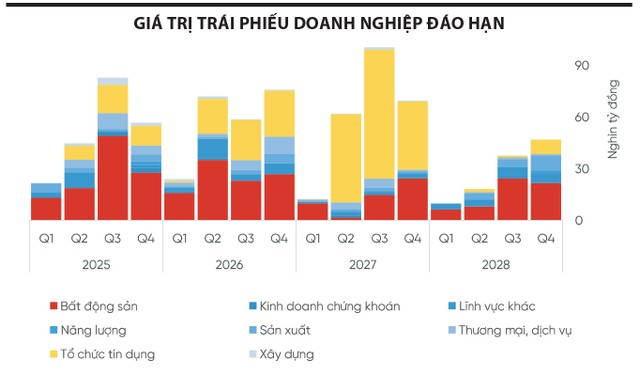

Năm 2025, ước tính sẽ có khoảng 216.670 tỷ đồng trái phiếu doanh nghiệp đáo hạn, trong đó trái phiếu bất động sản chiếm 55,6%.

Tổ chức phát hành đã đề xuất bổ sung tài sản bảo đảm cho trái phiếu là các quyền sử dụng đất với tổng diện tích 217.095 m2, thuộc dự án Khu tổ hợp du lịch nghỉ dưỡng Vương Cung tỉnh Bình Thuận, do Công ty TNHH Đầu tư Bất động sản Vương Cung làm chủ đầu tư.

Theo tổ chức phát hành, dự án đã có những tiến triển tích cực về mặt pháp lý và đang được đẩy mạnh triển khai kế hoạch đầu tư xây dựng và phát triển dự án.

Tổ chức phát hành đề xuất 2 phương án. Thứ nhất, gia hạn thời gian thanh toán trái phiếu thêm tối đa 24 tháng, kể từ ngày 25/12/2024. Sau thời gian gia hạn, tổ chức phát hành dự kiến thanh toán nghĩa vụ trái phiếu bằng tiền mặt hoặc bất động sản từ nguồn thặng dư của dự án Khu tổ hợp du lịch nghỉ dưỡng Vương Cung.

Phương án hai là thanh toán nghĩa vụ trái phiếu bằng các hình thức tài sản khác, cụ thể là dịch vụ kỳ nghỉ cao cấp tại nhiều nơi trong hệ thống liên kết lưu trú trên 16 khu nghỉ dưỡng trong hệ sinh thái của Novaland.

Kết quả khảo sát cho thấy, không có trái chủ nào đồng ý với 2 phương án trên. Có trái chủ bức xúc nói: “Nguồn thặng dư từ dự án là nguồn thu/sản phẩm còn lại sau khi thực hiện tất cả các nghĩa vụ với Nhà nước và/hoặc các bên có liên quan của dự án. Thế không có thặng dư thì sao? Còn việc đổi kỳ nghỉ, hiện giờ trái chủ còn không có tiền chữa bệnh và sinh sống, nói gì đến đi nghỉ dưỡng”.

Trong tình cảnh tương tự là các trái chủ Công ty cổ phần Hưng Thịnh Land. Cụ thể, trong giai đoạn 2020 - 2023, Hưng Thịnh Land đã tổ chức phát hành 13 lô trái phiếu, kỳ hạn 2 - 4 năm, với tổng khối lượng phát hành (theo mệnh giá) qua riêng Công ty Chứng khoán Tân Việt (TVSI) hơn 4.200 tỷ đồng. Mục đích phát hành là tăng quy mô vốn hoạt động, thực hiện các chương trình, dự án đầu tư. Tài sản bảo đảm bao gồm cổ phần của Hưng Thịnh Land, bất động sản và động sản hiện có hoặc hình thành trong tương lai (khi đủ điều kiện thế chấp) liên quan tới và/hoặc phát sinh từ dự án mà doanh nghiệp đang tham gia phát triển và triển khai.

Tuy nhiên, theo các trái chủ, hầu hết bất động sản hiện có hoặc hình thành trong tương lai này đều không có thật, hoặc chưa được cơ quan có thẩm quyền cấp phép đầu tư, triển khai thực hiện.

Khi tổ chức phát hành vi phạm về thời hạn thanh toán, Vietcombank - đơn vị quản lý tài sản bảo đảm - đã nhiều lần gửi thông báo bằng văn bản yêu cầu Hưng Thịnh Land phối hợp xử lý tài sản đảm bảo, nhưng doanh nghiệp không thực hiện, không bàn giao tài sản cho Ngân hàng để bán đấu giá trả tiền cho các trái chủ.

Đến nay, lãi gốc và lãi phạt của các lô trái phiếu đến hạn lên tới 50%. Do đó, nếu không đạt được thỏa thuận với các trái chủ, áp lực với doanh nghiệp là rất nặng nề.

Ngày 30/12/2024, trong công văn gửi các trái chủ, Hưng Thịnh Land cho biết, Công ty đang tập trung vào việc bảo đảm nguồn thanh toán trái phiếu mã H79CH2124001 và H79CH2123002. Đây là 2 lô trái phiếu có tài sản bảo đảm là dự án Anderson Park tại Bình Dương. Hưng Thịnh Land đề xuất trái chủ hoán đổi sang bất động sản tại tòa D dự án, đồng thời doanh nghiệp đang làm việc với ngân hàng để tái cơ cấu vốn, chậm nhất quý II/2025 sẽ giải ngân, từ đó có tiền thanh toán cho trái chủ.

Được biết, không chỉ trái chủ gửi đơn tố cáo, kiến nghị tới các cơ quan chức năng. Ở 2 lô trái phiếu mà Hưng Thịnh Land vừa đưa ra giải pháp xử lý nợ trái phiếu, bên đại diện người sở hữu trái phiếu là TVSI đã nộp đơn kiện Hưng Thịnh Land ra Tòa án nhân dân Quận 3, TP.HCM để đòi tài sản bảo đảm đang được Vietcombank quản lý.

Những vụ việc tương tự cho thấy, thị trường trái phiếu doanh nghiệp vẫn đang diễn biến phức tạp, là “cục máu đông” ảnh hưởng đến thị trường vốn Việt Nam.

Lo ngại từ bức tranh lệch

Sự lệch lạc trên thị trường trái phiếu doanh nghiệp còn thể hiện ở việc thị trường này gần như mất dạng tổ chức phát hành là các doanh nghiệp sản xuất.

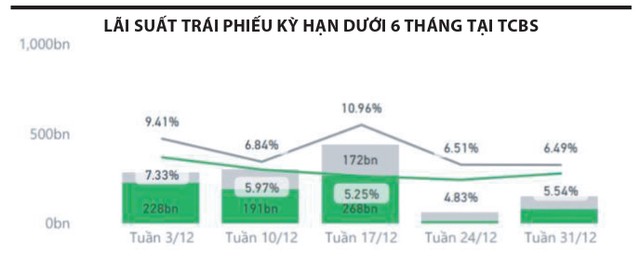

Số liệu từ đơn vị môi giới trái phiếu cho nhà đầu tư cá nhân lớn nhất thị trường là Công ty Chứng khoán Kỹ Thương (TCBS) cho biết, trong tháng 12/2024, tổng giá trị giao dịch qua “chợ” của TCBS đạt 8.613 tỷ đồng, trong đó tổ chức phát hành chủ yếu là doanh nghiệp bất động sản.

Bên phát hành trái phiếu còn lại đa phần là các ngân hàng. Số liệu từ Hiệp hội Trái phiếu Việt Nam (VBMA) cho thấy sự lệch lạc này, khi trái phiếu doanh nghiệp ngành sản xuất gần như biến mất khỏi thị trường, trong khi năm 2023 chiếm tỷ trọng 8%.

Đây là một chỉ báo cho thấy sự khó khăn của cộng đồng doanh nghiệp ngoài ngân hàng. Suy thoái kinh tế, suy giảm lực cầu đã khiến doanh nghiệp sản xuất tê liệt nhu cầu về vốn, hoặc họ không muốn tìm đến kênh trái phiếu do e ngại những điều tiếng của thị trường này.

Theo TS. Lê Xuân Nghĩa, chuyên gia kinh tế, thị trường trái phiếu doanh nghiệp phản ánh rõ nét cấu trúc của nền kinh tế Việt Nam, dòng tiền yếu khiến thị trường chứng khoán èo uột. Tăng trưởng GDP ở Việt Nam cao, nhưng phần lớn dựa vào xuất khẩu (chủ yếu là doanh nghiệp đầu tư nước ngoài). Trong khi đó, các doanh nghiệp nội địa chỉ đóng góp một phần nhỏ vào xuất khẩu, phần lớn là các doanh nghiệp trong ngành nông, lâm, thủy sản.

Bên cạnh đó, động lực tăng trưởng của GDP còn đến từ đầu tư, nhưng giống như xuất khẩu, lĩnh vực đầu tư của Việt Nam xuất phát chủ yếu từ các doanh nghiệp đầu tư nước ngoài. Lĩnh vực bán lẻ cũng rơi vào tình trạng tương tự.

“Doanh nghiệp sản xuất yếu, nền kinh tế dựa dẫm vào doanh nghiệp đầu tư nước ngoài và doanh nghiệp bất động sản, ngân hàng. Đây là lý do trái phiếu doanh nghiệp phát hành trên thị trường chủ yếu là trái phiếu ngân hàng và một phần trái phiếu bất động sản, trong khi trái phiếu doanh nghiệp sản xuất hầu như không có”, TS. Lê Xuân Nghĩa phân tích.

Theo chuyên gia, nhiều doanh nghiệp sản xuất thiếu vốn trầm trọng, nhưng không thể tham gia sân chơi trái phiếu do lãi suất cao, kỳ hạn phát hành ngắn, điều kiện phát hành ngày càng khắt khe. Ngân hàng vì vậy ngày càng “một mình một chợ” trên thị trường trái phiếu doanh nghiệp và nền kinh tế vẫn phải phụ thuộc vào tín dụng.

Chia sẻ e ngại này, ông Dominic Scriven, Tổng giám đốc Dragon Capital cho hay, có một nghịch lý rất lớn trên thị trường vốn Việt Nam: lãi suất trái phiếu chính phủ 1,8%/năm, trong khi một doanh nghiệp muốn vay vốn bằng cách phát hành trái phiếu thì phải chấp nhận giá rất cao, lãi suất trái phiếu doanh nghiệp hiện không còn mức 8%, mà trung bình từ 9 - 12%.

“Chênh lệch rủi ro đối với các chủ thể mà không phải là nhà nước quá cao. Tôi nghĩ, Việt Nam không nên chấp nhận điều đó”, Chủ tịch Dragon Capital nói.

Triển vọng 2025: Khó có đột phá

Thị trường trái phiếu doanh nghiệp năm 2025 được kỳ vọng sẽ tiếp nối sự phục hồi trong năm 2024.

Sau khi trải qua giai đoạn giảm về quy mô trong năm 2023, gắn liền với sự thay đổi quy định pháp lý nhằm lành mạnh hóa thị trường, thị trường trái phiếu doanh nghiệp có khởi đầu tương đối ảm đạm trong nửa đầu năm 2024, nhưng càng về cuối năm càng sôi động hơn. Nhân tố có tác động nổi bật trong năm 2024 là việc Nghị định 08/2023/NĐ-CP hết hiệu lực và thực thi trở lại Nghị định 65/2022/NĐ-CP, cụ thể ở tiêu chí xác định nhà đầu tư cá nhân chuyên nghiệp và yêu cầu xếp hạng tín nhiệm.

Các chính sách này đã giúp cải thiện chất lượng thị trường thông qua việc hạn chế hoạt động đầu tư rủi ro của nhà đầu tư nhỏ lẻ, thanh lọc bớt tổ chức phát hành yếu kém và tăng cường tính minh bạch thông tin. Tổng giá trị phát hành trái phiếu doanh nghiệp năm 2024 đạt 443,457 tỷ đồng, tăng hơn 30% so với mức 338,853 tỷ đồng năm 2023. Đặc biệt, trong tháng 12/2024, tổng giá trị phát hành trái phiếu là 57.593 tỷ đồng, với 55 đợt phát hành (tính đến ngày 27/12/2024).

Nhận định về bức tranh thị trường trái phiếu doanh nghiệp năm 2025, ông Vương Hoàng Sơn, Giám đốc Khối Ngân hàng đầu tư, Công ty Chứng khoán VNDIRECT cho rằng, thị trường có thể tích cực hơn nhờ nhiều yếu tố.

Thứ nhất, đà tăng trưởng kinh tế tích cực giúp các doanh nghiệp phục hồi trên diện rộng và tâm lý lạc quan hơn trong đầu tư mở rộng hoạt động kinh doanh. Đặc biệt, Chính phủ đặt quyết tâm thúc đẩy kinh tế bứt phá mạnh mẽ trong năm 2025, với mục tiêu tăng trưởng trên 8%.

Thứ hai, các quy định mới của Luật Chứng khoán (được sửa đổi trong Luật sửa 9 luật, Quốc hội thông qua cuối năm 2024), cùng với nghị định và thông tư hướng dẫn chi tiết sẽ có hiệu lực từ đầu năm 2025, sẽ tháo gỡ những nút thắt cuối cùng của thị trường để hình thành một khung chính sách ổn định và nhất quán.

Mặc dù vậy, cần lưu ý về cơ cấu hàng hóa trên thị trường, khi trái phiếu do các tổ chức tín dụng phát hành, chủ yếu là ngân hàng thương mại vẫn chiếm tỷ trọng lớn (trên 60%) trong thời gian qua. Điều này phần nào thể hiện việc thị trường trái phiếu chưa phát huy hiệu quả đúng mức trong việc huy động vốn cho các doanh nghiệp có nhu cầu vốn trực tiếp.

“Tôi kỳ vọng, trong năm 2025, nhóm ngân hàng vẫn tích cực tham gia phát hành trái phiếu, tuy nhiên, các doanh nghiệp sản xuất - kinh doanh sẽ chiếm một tỷ trọng lớn hơn trước”, ông Vương Hoàng Sơn nói.

Ông Đào Hồng Dương, Giám đốc Phân tích ngành và cổ phiếu, Công ty Chứng khoán VPBank (VPBankS) nhìn nhận, thị trường trái phiếu doanh nghiệp năm 2025 tiếp tục có triển vọng phục hồi, cân bằng hơn về tỷ trọng ngành nghề, lĩnh vực và có thể sẽ có nhiều điểm sáng về cải thiện tính minh bạch, cùng chất lượng các trái phiếu doanh nghiệp phát hành.

Theo báo cáo từ VBMA, giá trị phát hành trái phiếu doanh nghiệp năm 2024 ước tính tăng khoảng 31% so với năm 2023, đánh dấu năm thứ 2 liên tiếp phục hồi và đang hướng tới sự phục hồi hoàn toàn về giá trị phát hành so với năm 2021. Mặc dù trái phiếu do ngân hàng thương mại cổ phần phát hành vẫn chiếm tỷ trọng lớn trong cơ cấu phát hành sơ cấp năm 2024, nhưng trên thị trường thứ cấp, giao dịch đã sôi động trở lại, ước đạt giá trị bình quân hơn 90.000 tỷ đồng/tháng và xu hướng đang tăng dần, cho thấy niềm tin của nhà đầu tư đang trở lại.

Năm 2025, nền lãi suất huy động được dự báo sẽ không tăng mạnh, nhu cầu đầu tư của thị trường với kênh trái phiếu doanh nghiệp có thể duy trì tích cực, thúc đẩy sự sôi động của thị trường trái phiếu. Một mặt, lượng trái phiếu phát hành từ tổ chức tín dụng có triển vọng duy trì tăng trưởng do hệ thống ngân hàng vẫn tích cực phát hành nhằm bổ sung nguồn vốn trung và dài hạn. Đây là nguồn vốn hiệu quả bên cạnh áp lực cạnh tranh lớn trong việc thu hút tiền gửi, cùng với đó là các yêu cầu về tỷ lệ đảm bảo và tiêu chuẩn cao hơn của hệ thống (Basel III), đòi hỏi một lượng vốn trung và dài hạn ở mức tương đối cao. Mặt khác, ở các ngành nghề, lĩnh vực khác, với mục tiêu tăng trưởng GDP trên 8% năm 2025, công tác thúc đẩy đầu tư công và sự phục hồi của thị trường bất động sản trong năm 2025, kỳ vọng tỷ trọng phát hành trái phiếu sơ cấp sẽ cân bằng hơn, có sự gia tăng trái phiếu bất động sản, xây dựng, sản xuất, thương mại, dịch vụ…

Năm 2025 cũng là một năm chuyển tiếp, kỳ vọng chất lượng trái phiếu phát hành sẽ cải thiện đáng kể, tính minh bạch cũng dần cải thiện và thông lệ thị trường hướng tới các chuẩn mực được quy định chặt chẽ hơn trong Luật Chứng khoán sửa đổi. Các quy định tăng thêm các lớp bảo vệ cho nhà đầu tư, hướng thị trường trái phiếu doanh nghiệp phát triển bền vững, minh bạch, kỷ luật, củng cố vai trò quản lý thị trường của cơ quan quản lý, nhưng vẫn có giai đoạn chuyển tiếp cho thị trường thích nghi. Đối với các nhà đầu tư cá nhân chuyên nghiệp, họ có thể tham gia trái phiếu doanh nghiệp phát hành riêng lẻ có xếp hạng tín nhiệm, có tài sản bảo đảm, có bảo lãnh thanh toán từ tổ chức tín dụng, đảm bảo hạn chế đáng kể rủi ro, hoặc đầu tư thông qua các quỹ đầu tư chuyên nghiệp.

Vẫn lo áp lực đáo hạn

Theo báo cáo của VBMA, năm 2025, ước tính sẽ có khoảng 216.670 tỷ đồng trái phiếu doanh nghiệp đáo hạn, trong đó phần lớn là trái phiếu bất động sản, với 120.640 tỷ đồng, chiếm 55,6%.

Áp lực trái phiếu đáo hạn đi kèm với rủi ro chậm thanh toán gốc, lãi cho nhà đầu tư vẫn hiện hữu, đặc biệt đối với các tổ chức phát hành yếu kém trong lĩnh vực bất động sản.

Tuy nhiên, điểm tích cực là thị trường bất động sản đã có tín hiệu phục hồi trong năm 2024, sau khi bộ ba luật điều chỉnh có hiệu lực, một số vướng mắc còn lại như triển khai dự án nhà ở thương mại trên đất không phải đất ở, cấp sổ cho condotel… có thể sẽ được tháo gỡ trong năm 2025. Với môi trường kinh doanh được cải thiện, các doanh nghiệp bất động sản nói chung được kỳ vọng sẽ có năng lực trả nợ tốt hơn và giảm tỷ lệ chậm trả gốc, lãi trái phiếu trong năm mới.

“Về sản phẩm trên thị trường trái phiếu, với việc các quy định mới của Luật Chứng khoán được áp dụng và những nghị định, thông tư hướng dẫn cụ thể được ban hành, tôi kỳ vọng rằng, hoạt động phát hành trái phiếu ra công chúng sẽ sôi động hơn nhiều trong năm 2025. Các nhà đầu tư cũng sẽ có xu hướng dịch chuyển từ đầu tư trái phiếu phát hành riêng lẻ sang một thị trường có chất lượng và tính minh bạch cao hơn là trái phiếu niêm yết”, ông Vương Hoàng Sơn chia sẻ.

Đối với áp lực trái phiếu đáo hạn trong năm 2025, theo thống kê của VPBankS, có gần 110.000 tỷ đồng trái phiếu doanh nghiệp sẽ đáo hạn trong quý II và quý III.

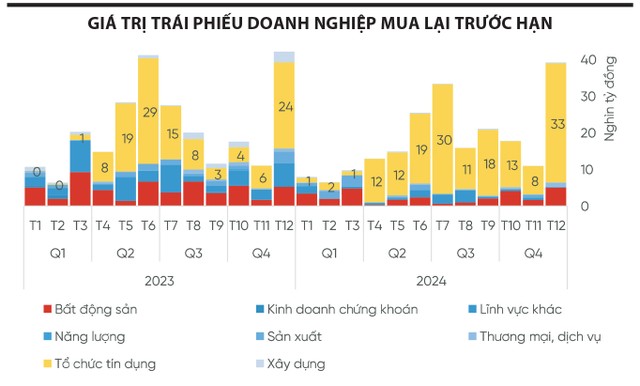

Ở chiều ngược lại, thông qua lượng mua lại trái phiếu trước hạn từ cuối năm 2024 của riêng lĩnh vực bất động sản bắt đầu gia tăng mạnh, đặc biệt trong tháng 12/2024, ông Đào Hồng Dương dự báo, năm 2025 sẽ có sự phân hóa mạnh mẽ khi có nhiều doanh nghiệp bất động sản đã tái cấu trúc hoặc cân đối được tình hình tài chính. Dù vậy, khi thị trường hướng tới các chuẩn mực khắt khe và minh bạch hơn, những doanh nghiệp đang gặp khó khăn về tài chính, tài chính kém lành mạnh, sẽ có xu hướng khó tiếp cận được nguồn vốn qua thị trường trái phiếu, buộc họ phải song hành cùng các định chế tài chính lớn.

“Một trong những yếu tố then chốt trong năm 2025 nằm ở mức độ phục hồi và tỷ lệ hấp thụ của thị trường bất động sản, tôi kỳ vọng sẽ hỗ trợ rất nhiều cho giai đoạn đáo hạn lớn vào quý III/2025”, ông Đào Hồng Dương nói.

MBS bị đình chỉ dịch vụ hợp tác ngân hàng cho vay margin 2,5 tháng, phạt 340 triệu đồng

MBS bị đình chỉ dịch vụ hợp tác ngân hàng cho vay margin 2,5 tháng, phạt 340 triệu đồng

Những điểm mới đáng chú ý của Nghị định số 200/2026/NĐ-CP về chào bán trái phiếu doanh nghiệp riêng lẻ

Những điểm mới đáng chú ý của Nghị định số 200/2026/NĐ-CP về chào bán trái phiếu doanh nghiệp riêng lẻ

Sửa đổi Luật Chứng khoán: đáp ứng yêu cầu phát triển mới và phù hợp thông lệ quốc tế

Sửa đổi Luật Chứng khoán: đáp ứng yêu cầu phát triển mới và phù hợp thông lệ quốc tế

Toàn cảnh bức tranh kế hoạch kinh doanh 2026 của gần 1000 doanh nghiệp niêm yết

Toàn cảnh bức tranh kế hoạch kinh doanh 2026 của gần 1000 doanh nghiệp niêm yết