Đông Nam Á đang đối phó với các cuộc tấn công mạng nhắm vào nhóm underbanked như thế nào?

Khi nền kinh tế số của Đông Nam Á tiếp tục mở rộng, các chính phủ, tổ chức tài chính và cộng đồng phải phối hợp chặt chẽ hơn trong việc đối phó các cuộc tấn công mạng nhằm vào nhóm underbanked.

Tội phạm mạng gia tăng

Đông Nam Á hiện là thị trường internet phát triển nhanh nhất thế giới, với nền kinh tế số được dự báo đạt 600 tỷ USD giá trị giao dịch vào năm 2030.

Tuy nhiên, tốc độ số hóa mạnh mẽ này đang đi kèm với sự gia tăng đột biến của tội phạm mạng, tăng 82% chỉ trong giai đoạn 2021-2022, cho thấy nhu cầu cấp thiết phải bảo vệ nhóm người “underbanked”, tức những người chưa được tiếp cận đầy đủ dịch vụ tài chính chính thức, vốn dễ bị tổn thương hơn do hiểu biết số (digital literacy) thấp và phụ thuộc vào các dịch vụ tài chính phi chính thống, kém an toàn.

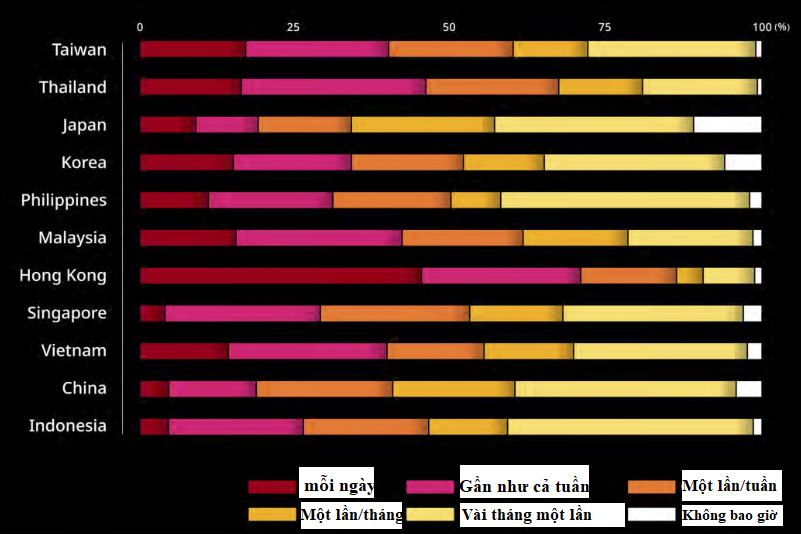

Ở cấp độ người dùng, hơn 50% người tiêu dùng tại Đài Loan (Trung Quốc), Thái Lan, Hàn Quốc, Philippines, Malaysia, Hong Kong, Singapore và Indonesia cho biết, họ gặp phải lừa đảo trực tuyến ít nhất một lần mỗi tuần.

Nhóm người chưa được phục vụ đầy đủ về tài chính, ước tính 225 triệu người vào năm 2023, đặc biệt dễ bị tấn công vì thiếu kiến thức an toàn số và sử dụng các dịch vụ tài chính phi chính thức, vốn có mức bảo vệ thấp và ngưỡng tiếp cận dễ dàng.

Nguy cơ đối với nhóm này mang tính hai chiều: Không chỉ khiến họ bị mất tiền và lộ thông tin cá nhân, mà bọn tội phạm còn lợi dụng sự thiếu hiểu biết để dụ dỗ nhiều người tìm việc vào các “trại lừa đảo” (scam farms) trên khắp khu vực, biến họ thành nạn nhân của các vụ bóc lột và cưỡng bức lao động kỹ thuật số.

Tần suất gặp phải các vụ lừa đảo ở các quốc gia khu vực Đông Nam Á. Nguồn: Báo cáo Chống Lừa đảo 2023 của Liên minh Chống Lừa đảo Toàn cầu (Global Anti-Scam Alliance) và Gogolook.

Tần suất gặp phải các vụ lừa đảo ở các quốc gia khu vực Đông Nam Á. Nguồn: Báo cáo Chống Lừa đảo 2023 của Liên minh Chống Lừa đảo Toàn cầu (Global Anti-Scam Alliance) và Gogolook.

Chiến lược của Đông Nam Á trong đối phó các cuộc tấn công mạng nhắm vào nhóm underbanked

Singapore, một trong những quốc gia dẫn đầu Đông Nam Á về mức độ sẵn sàng an ninh mạng, đang thúc đẩy Khung trách nhiệm chung (Shared Responsibility Framework) nhằm xử lý các cuộc tấn công mạng nhắm vào nhóm underbanked, đặc biệt là liên quan đến trách nhiệm bồi hoàn thiệt hại do các vụ lừa đảo phishing.

Theo đề xuất này, các tổ chức tài chính, tiếp đến là các nhà mạng viễn thông, sẽ phải chịu toàn bộ tổn thất nếu không thực hiện đầy đủ các nghĩa vụ an ninh đã được quy định. Ngược lại, nếu họ không sai phạm, Khung trách nhiệm chung sẽ không yêu cầu bồi hoàn cho người tiêu dùng, khiến việc duy trì quy trình an ninh chặt chẽ trở nên đặc biệt quan trọng.

Nhiều ngân hàng Singapore cũng áp dụng các biện pháp bảo mật bổ sung như chặn cài đặt ứng dụng ngân hàng trên các thiết bị có cài ứng dụng sideload, thêm bước xác thực và thời gian chờ để người dùng kịp xem xét tính hợp lệ của giao dịch, đồng thời loại bỏ các đường link có thể nhấp được trong SMS và email nhằm giảm thiểu nguy cơ người dùng bị lừa nhấn vào liên kết độc hại.

Tại Philippines, một quốc gia đang phát triển về năng lực an ninh mạng, phần lớn các tổ chức tài chính và nhà mạng cũng áp dụng những biện pháp tương tự trong quản lý email và SMS của người dùng, nhưng lừa đảo trên mạng xã hội vẫn diễn ra tràn lan.

Công ty fintech First Circle, chuyên cung cấp giải pháp ngân hàng thông minh cho doanh nghiệp nhỏ và vừa cho biết, chỉ từ tháng 1/2024 đến nay, đã có 10 trang Facebook giả mạo công ty và nhân viên. Tính đến nay mới chỉ có 3 trang được xử lý gỡ bỏ.

Năm 2022, First Circle cũng mất hơn một năm để xử lý một ứng dụng vay tiền giả mạo sử dụng tên công ty trên Google Play. Trong quá trình này, bộ phận chăm sóc khách hàng của họ đã hỗ trợ 4 nạn nhân nộp đơn tố cáo lên Ủy ban Chứng khoán và Giao dịch (SEC) Philippines và Google Philippines.

Philippines đồng thời đang mạnh tay trấn áp hoạt động cờ bạc trực tuyến, một số trong đó liên quan đến lừa đảo trực tuyến và các hoạt động phi pháp khác. Những mô hình tương tự cũng diễn ra tại Campuchia, Lào và Myanmar, các quốc gia có năng lực an ninh mạng còn hạn chế, nơi tội phạm mạng được ước tính gây thiệt hại 39 tỷ USD mỗi năm.

Campuchia hiện đang soạn thảo Luật Tội phạm mạng, nhưng dự luật bị lo ngại có thể làm suy yếu quyền con người và khiến người dân dễ bị tấn công mạng hơn vì ngôn ngữ mơ hồ và các quy định bảo vệ công dân không đạt tiêu chuẩn quốc tế.

Lào đang hợp tác với các cơ quan thực thi pháp luật quốc tế để triệt phá các “trại lừa đảo” (scam farms) và đồng thời hợp tác với nhiều quốc gia để phát triển năng lực an ninh mạng, trong đó có việc triển khai hệ thống giám sát an toàn thông tin quốc gia với Việt Nam.

Tại Myanmar, xung đột kéo dài khiến việc triển khai các biện pháp chống tội phạm mạng gần như không thể. Nhiều nhóm vũ trang dọc biên giới đã lập ra các tổ chức tội phạm quy mô lớn liên quan đến lừa đảo trực tuyến và bóc lột lao động kỹ thuật số (cyber slavery), biến quốc gia này thành điểm nóng của hoạt động tội phạm mạng trong khu vực.

Thúc đẩy hợp tác và giáo dục cộng đồng về tội phạm mạng

Các nỗ lực từ cơ sở, như chương trình nâng cao hiểu biết tài chính và hoạt động giáo dục cộng đồng, đóng vai trò then chốt trong việc đối phó các cuộc tấn công mạng nhắm vào nhóm underbanked. Những sáng kiến này giúp người dân dễ bị tổn thương nhận diện lừa đảo, bảo vệ thông tin cá nhân và hiểu rõ hơn về các nguy cơ an ninh mạng mà họ có thể gặp phải trong đời sống hằng ngày.

Tại Philippines, giáo dục ở cấp cộng đồng để bảo vệ nhóm unbanked đang là ưu tiên trọng tâm. Ông McJill Bryant Fernandez - Ủy viên Ủy ban Chứng khoán và Giao dịch Philippines (SEC) nhấn mạnh vai trò của người dân trong tuyến phòng thủ đầu tiên: Chính những người tiêu dùng tài chính là lực lượng tuyến đầu chống lại các mối đe dọa mạng.

Bằng cách đầu tư vào các sáng kiến nâng cao hiểu biết tài chính, chúng ta có thể trao quyền cho họ và củng cố tuyến phòng thủ thiết yếu này.

Tăng cường hợp tác và nâng cao nhận thức để chống tội phạm mạng

Một trong những sáng kiến tiêu biểu là Dự án ACUITY của Trung tâm Điều tra và Điều phối Tội phạm mạng Philippines (CICC). Chương trình này hướng dẫn người dân tại các khu vực xa xôi, khó tiếp cận cách nhận diện lừa đảo, bảo vệ dữ liệu cá nhân và phát hiện các tình huống có nguy cơ dẫn đến mua bán người.

Bà Mary Rose Magsaysay - Trợ lý Thư ký CICC cho biết, thông qua bộ ba chiến lược Connect, Capacitate và Confluence, Philippines đang đối đầu với tội phạm mạng trong lĩnh vực fintech - những kẻ thường bắt đầu bằng các chiêu trò lừa đảo qua phishing và kỹ nghệ xã hội.

Tại Philippines, Ngân hàng Trung ương Philippines (Bangko Sentral ng Pilipinas - BSP) đã phối hợp với các nhà lập pháp thông qua Luật Chống lừa đảo tài khoản tài chính (Anti-Financial Account Scamming Act - AFASA). Luật tăng cường hợp tác trong lĩnh vực tài chính, đồng thời cho phép các tổ chức tài chính tạm giữ các khoản tiền bị tranh chấp trong một số trường hợp nhằm bảo vệ người dùng.

Thông qua chia sẻ tình báo và hợp tác công - tư, các quốc gia Đông Nam Á có thể cải thiện khả năng phát hiện và xử lý các đường dây lừa đảo xuyên biên giới, đồng thời xây dựng cơ chế phối hợp chặt chẽ hơn trong việc thực thi chính sách an ninh mạng.

Sự phối hợp xuyên biên giới giữa các chính phủ có thể dẫn đến việc hình thành một cơ quan trung tâm tương tự Ủy ban châu Âu, cơ quan đóng vai trò chuẩn hóa luật mới, quy định và cơ chế chia sẻ thông tin về an ninh mạng, xử lý dữ liệu và quyền truy cập trực tuyến.

Điều này cũng giúp bảo đảm người tiêu dùng trong khu vực được hưởng mức bảo vệ ngang bằng tiêu chuẩn quốc tế, đồng thời tăng cường trách nhiệm chia sẻ giữa các bên liên quan như ngân hàng và nhà mạng, để người underbanked không phải gánh chịu toàn bộ thiệt hại khi lừa đảo xảy ra.

Khi nền kinh tế số của Đông Nam Á tiếp tục mở rộng, các chính phủ, tổ chức tài chính và cộng đồng phải phối hợp chặt chẽ hơn trong việc đối phó các cuộc tấn công mạng nhằm vào nhóm underbanked.

Nâng cao tiêu chuẩn an ninh mạng, tăng cường hiểu biết tài chính và thúc đẩy hợp tác khu vực sẽ giúp bảo vệ các nhóm dân số dễ bị tổn thương trước làn sóng tội phạm mạng đang gia tăng./.

Cảnh giác với thủ đoạn mạo danh Trung tâm Phục vụ hành chính công đề lừa tiền lương hưu

Cảnh giác với thủ đoạn mạo danh Trung tâm Phục vụ hành chính công đề lừa tiền lương hưu

Tràn lan dịch vụ tra cứu quy hoạch Hà Nội, người dân có nguy cơ lộ thông tin sổ đỏ

Tràn lan dịch vụ tra cứu quy hoạch Hà Nội, người dân có nguy cơ lộ thông tin sổ đỏ