Lãi suất huy động và trái phiếu cùng tăng: Áp lực hút vốn ngày càng lớn

Áp lực huy động vốn gia tăng đang đẩy các ngân hàng vào cuộc đua lãi suất trên cả thị trường trái phiếu và tiền gửi. Đằng sau là bài toán cân đối thanh khoản khi tín dụng tăng nhanh hơn huy động và áp lực chi phí vốn ngày càng lớn.

Trái phiếu và tiền gửi cùng tăng sức hút

Trong bối cảnh tăng trưởng tín dụng tiếp tục vượt tốc độ huy động vốn từ dân cư, cuộc cạnh tranh giành nguồn vốn của các ngân hàng đang bước vào giai đoạn mới. Nếu như những tháng đầu năm, mặt bằng lãi suất tương đối ổn định thì bước sang nửa cuối năm, cả thị trường trái phiếu lẫn huy động tiền gửi đều ghi nhận xu hướng tăng rõ rệt.

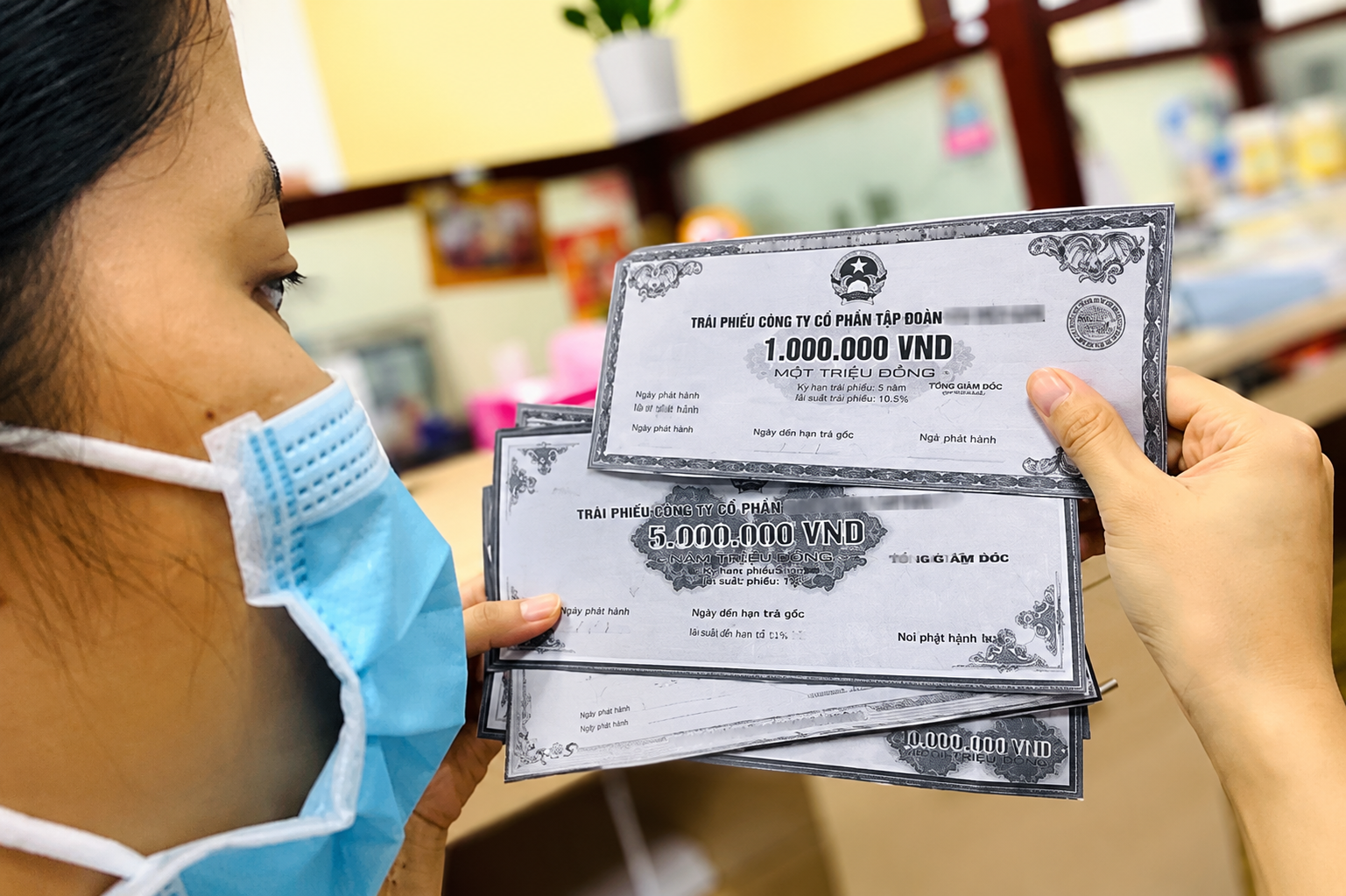

Theo báo cáo của Công ty Cổ phần Chứng khoán MBS (MBS), các ngân hàng đã trở thành lực lượng phát hành trái phiếu doanh nghiệp lớn nhất thị trường, vượt nhóm bất động sản sau thời gian dài lép vế. Chỉ trong nửa cuối tháng 6, có 18 lô trái phiếu ngân hàng được phát hành thành công với tổng giá trị hơn 19.400 tỷ đồng.

Điểm đáng chú ý không chỉ nằm ở quy mô phát hành mà còn ở mặt bằng lãi suất. Lãi suất bình quân trong kỳ tính lãi đầu tiên (12 tháng) đã lên khoảng 8,7%/năm, cao hơn đáng kể so với lãi suất tiền gửi cùng kỳ hạn. Đến thời điểm hiện tại, hầu như không còn ngân hàng nào phát hành trái phiếu với lãi suất dưới 8%/năm.

Nhóm ngân hàng quy mô vừa và nhỏ đang là những đơn vị dẫn đầu cuộc đua này. Vietbank chào lãi suất lên tới 9,7%/năm cho hai lô trái phiếu trị giá 1.500 tỷ đồng, áp dụng cơ chế lãi suất thả nổi với biên độ 3,8 điểm phần trăm, cao hơn đáng kể so với các đợt phát hành trước. Ngân hàng Bảo Việt phát hành lô trái phiếu 2.000 tỷ đồng với lãi suất 9,63%/năm; TPBank áp dụng mức 9,3%/năm, trong khi VietABank cũng huy động thành công với lãi suất 9%/năm.

Ở nhóm ngân hàng quy mô lớn hơn như MB, VPBank, LPBank hay HDBank, lãi suất trái phiếu phổ biến quanh 8,6-8,7%/năm. Đáng chú ý, nhiều ngân hàng lựa chọn lãi suất cố định trong thời hạn ba năm, chấp nhận duy trì chi phí vốn ở mức cao nhằm chủ động nguồn vốn trung và dài hạn.

Áp lực huy động vốn gia tăng đang đẩy các ngân hàng vào cuộc đua lãi suất trên cả thị trường trái phiếu và tiền gửi.

Áp lực huy động vốn cũng nhanh chóng lan sang thị trường tiền gửi. Bên cạnh lãi suất niêm yết, nhiều ngân hàng triển khai các chương trình ưu đãi dành cho khách hàng gửi số tiền lớn, khiến mức sinh lời thực tế cao hơn đáng kể.

Đơn cử, PVcomBank áp dụng mức 9%/năm cho kỳ hạn 6 tháng và 9,2%/năm với kỳ hạn từ 12-15 tháng đối với khách hàng đáp ứng điều kiện về số dư tiền gửi. Sacombank triển khai mức 9%/năm cho khoản tiền gửi từ 1 tỷ đồng kèm các chương trình quà tặng. Ngay cả nhóm ngân hàng quốc doanh cũng đã điều chỉnh tăng lãi suất huy động đối với các khoản tiền gửi lớn, phản ánh xu hướng cạnh tranh ngày càng rõ nét trên thị trường.

Ngoài lãi suất, nhiều ngân hàng còn gia tăng sức hút bằng các chương trình khuyến mại. Standard Chartered Việt Nam triển khai ưu đãi dành cho phụ huynh học sinh quốc tế, với khoản tiền gửi 1 tỷ đồng khách hàng được nhận thêm 20 triệu đồng sau 3 tháng. NCB tặng điểm thưởng có giá trị lớn cho khách hàng gửi tiền, trong khi SeABank kết hợp ưu đãi lãi suất và các chương trình khuyến mại theo từng thời điểm để gia tăng khả năng thu hút dòng vốn.

Huy động và tín dụng ngày càng lệch nhịp

Việc các ngân hàng đồng loạt nâng lãi suất trái phiếu và tung nhiều chương trình ưu đãi huy động vốn không phải là hiện tượng ngẫu nhiên. Theo giới phân tích, đằng sau cuộc đua này là áp lực ngày càng lớn từ sự chênh lệch giữa tốc độ tăng trưởng tín dụng và khả năng huy động vốn của hệ thống.

Số liệu của Ngân hàng Nhà nước (NHNN) cho thấy, đến ngày 15/6, tăng trưởng tín dụng đạt 6,38%, trong khi huy động vốn mới tăng khoảng 4,3%. Chênh lệch hơn 2 điểm phần trăm khiến hệ số dư nợ cho vay trên tổng tiền gửi (LDR) của nhiều ngân hàng tiếp tục ở mức cao, dao động khoảng 112-117%. Điều này đồng nghĩa, bình quân cứ huy động được 100 đồng tiền gửi, hệ thống đang cho vay ra từ 112-117 đồng và phải bổ sung nguồn vốn từ các kênh khác để đáp ứng nhu cầu tín dụng.

Theo TS. Châu Đình Linh, Giảng viên Trường Đại học Ngân hàng TP.HCM, phát hành trái phiếu không chỉ giúp các ngân hàng bổ sung nguồn vốn trung và dài hạn, mà còn góp phần tăng vốn cấp 2, qua đó cải thiện hệ số an toàn vốn (CAR) và mở rộng dư địa tăng trưởng tín dụng trong bối cảnh huy động từ khu vực dân cư chưa theo kịp nhu cầu vốn của nền kinh tế.

Cùng quan điểm, nhóm phân tích của Công ty Chứng khoán Yuanta Việt Nam cho rằng áp lực chi phí vốn khó có thể sớm hạ nhiệt. Dư địa nới lỏng chính sách tiền tệ của NHNN vẫn chịu sức ép từ lạm phát, tỷ giá và việc Cục Dự trữ Liên bang Mỹ (Fed) chưa có nhiều động thái giảm lãi suất. Điều đó buộc các ngân hàng phải chấp nhận chi phí huy động cao hơn để duy trì thanh khoản và đáp ứng nhu cầu tăng trưởng tín dụng.

Tuy nhiên, cuộc đua lãi suất cũng làm dấy lên nhiều lo ngại về mặt bằng chi phí vốn và sự ổn định của hệ thống tài chính. PGS.TS. Nguyễn Văn Phương, Giảng viên Trường Đại học Kinh tế - Đại học Quốc gia Hà Nội, cho rằng khi lãi suất huy động ngắn hạn bị đẩy lên quá cao trong khi lãi suất cho vay không tăng tương ứng, cấu trúc lãi suất có thể trở nên mất cân đối, làm gia tăng áp lực chi phí đối với các tổ chức tín dụng và tạo tâm lý kỳ vọng lãi suất cao hơn từ phía người gửi tiền.

Theo ông Phương, cơ quan quản lý cần tăng cường giám sát mặt bằng lãi suất huy động thực tế, bao gồm cả các chương trình ưu đãi, quà tặng hoặc thỏa thuận ngoài biểu niêm yết, nhằm phản ánh đúng chi phí vốn của hệ thống. Bên cạnh đó, việc nâng cao kỷ luật thị trường và phát triển cơ chế xếp hạng tín nhiệm đối với trái phiếu ngân hàng cũng sẽ giúp nhà đầu tư đánh giá đầy đủ rủi ro, thay vì chỉ nhìn vào mức lãi suất hấp dẫn.

Việc các ngân hàng đồng loạt nâng lãi suất trái phiếu và tung nhiều chương trình ưu đãi huy động vốn không phải là hiện tượng ngẫu nhiên.

Để giảm áp lực thanh khoản, Chính phủ và NHNN đã triển khai nhiều giải pháp hỗ trợ. Nghị quyết 168 của Chính phủ và Thông tư 25/2026/TT-NHNN cho phép các ngân hàng thương mại được tính một phần tiền gửi có kỳ hạn của Kho bạc Nhà nước vào hệ số LDR, qua đó tạo thêm dư địa cân đối nguồn vốn.

Tại họp báo ngày 2/7, ông Phạm Chí Quang, Vụ trưởng Vụ Chính sách tiền tệ (NHNN), cho biết mặt bằng lãi suất đã dần ổn định sau các chỉ đạo của Ngân hàng Nhà nước. Tính từ sau ngày 9/4, lãi suất huy động bình quân giảm khoảng 0,04 điểm phần trăm, trong khi lãi suất cho vay giảm khoảng 0,1 điểm phần trăm.

Theo Phó Thống đốc NHNN Phạm Thanh Hà, thời gian tới cơ quan điều hành sẽ tiếp tục giữ ổn định các mức lãi suất điều hành, đồng thời sử dụng linh hoạt các công cụ như nghiệp vụ thị trường mở (OMO) và hoán đổi ngoại tệ (Swap) để hỗ trợ thanh khoản, bảo đảm an toàn hệ thống khi nhu cầu tín dụng dự kiến tăng mạnh trong những tháng cuối năm.

Dù vậy, trong bối cảnh tín dụng được kỳ vọng tiếp tục tăng tốc để hỗ trợ mục tiêu tăng trưởng kinh tế, bài toán cân bằng giữa yêu cầu duy trì mặt bằng lãi suất hợp lý, kiểm soát chi phí vốn và bảo đảm an toàn thanh khoản vẫn sẽ là thách thức lớn đối với hệ thống ngân hàng trong thời gian tới.

Thanh tra Ngân hàng Nhà nước chỉ ra loạt tồn tại tại Shinhan Bank Phú Mỹ trong hoạt động tín dụng

Thanh tra Ngân hàng Nhà nước chỉ ra loạt tồn tại tại Shinhan Bank Phú Mỹ trong hoạt động tín dụng

Techcombank ra mắt Techcombank OneU, kiến tạo nền tảng khách hàng thân thiết hàng đầu Việt Nam

Techcombank ra mắt Techcombank OneU, kiến tạo nền tảng khách hàng thân thiết hàng đầu Việt Nam

NCB Visa Tự Hào giành giải thưởng quốc tế, khẳng định dấu ấn đổi mới của ngân hàng Việt

NCB Visa Tự Hào giành giải thưởng quốc tế, khẳng định dấu ấn đổi mới của ngân hàng Việt

Đề xuất bổ sung thêm các hành vi vi phạm mới trong lĩnh vực ngân hàng, bất động sản

Đề xuất bổ sung thêm các hành vi vi phạm mới trong lĩnh vực ngân hàng, bất động sản

Ba năm liên tiếp góp mặt trong Fortune Southeast Asia 500: SHB khẳng định vị thế TOP 5 Ngân hàng TMCP tư nhân Việt Nam

Ba năm liên tiếp góp mặt trong Fortune Southeast Asia 500: SHB khẳng định vị thế TOP 5 Ngân hàng TMCP tư nhân Việt Nam

SHB tăng cường bảo vệ khách hàng với tính năng cảnh báo tài khoản nghi ngờ gian lận

SHB tăng cường bảo vệ khách hàng với tính năng cảnh báo tài khoản nghi ngờ gian lận