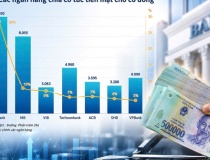

Siết chặt điều kiện, mục đích phát hành trái phiếu doanh nghiệp

Bộ Tài chính đang tiến hành Dự thảo Nghị định sửa đổi, bổ sung Nghị định số 153/2020/NĐ-CP về chào bán, giao dịch trái phiếu doanh nghiệp riêng lẻ tại thị trường trong nước và chào bán trái phiếu doanh nghiệp ra thị trường quốc tế.

Dự thảo lần này siết chặt về điều kiện phát hành, mục đích phát hành trái phiếu doanh nghiệp (TPDN).

Trong đó, mục đích phát hành TPDN riêng lẻ bị thu hẹp. Doanh nghiệp không được phát hành trái phiếu để đầu tư theo hình thức góp vốn, mua cổ phần, mua phần vốn góp, mua trái phiếu của doanh nghiệp khác, hoặc cho doanh nghiệp khác vay vốn.

Việc đưa vào Dự thảo quy định này được Bộ Tài chính giải thích là để hạn chế chuyển vốn giữa các doanh nghiệp.

Dự thảo cũng siết chặt điều kiện tài chính với nhà phát hành như: tổng dư nợ vay trái phiếu từ tất cả các hình thức vay trái phiếu tại thời điểm phát hành (bao gồm cả khối lượng dự kiến phát hành) không được vượt quá 3 lần vốn chủ sở hữu theo báo cáo tài chính quý gần nhất; có kết quả hoạt động sản xuất, kinh doanh của năm liền kề trước năm phát hành có lãi và không có lỗ lũy kế theo báo cáo tài chính được kiểm toán về tài sản đảm bảo với trái phiếu.

PV

VCI và PVcomBank ký kết hợp tác chiến lược, mở rộng hệ sinh thái liên kết giáo dục - tài chính

VCI và PVcomBank ký kết hợp tác chiến lược, mở rộng hệ sinh thái liên kết giáo dục - tài chính

Cơ quan Thuế cảnh báo tới tất cả người dân có giao dịch trong tài khoản với nội dung chuyển sau

Cơ quan Thuế cảnh báo tới tất cả người dân có giao dịch trong tài khoản với nội dung chuyển sau

Cho thuê tài khoản, mở ví điện tử hộ: Cái bẫy biến người dân thành mắt xích tội phạm

Cho thuê tài khoản, mở ví điện tử hộ: Cái bẫy biến người dân thành mắt xích tội phạm