VietABank (VAB) báo lợi nhuận quý III tăng mạnh nhưng nợ xấu leo thang trở lại sau đánh giá của Fitch Ratings

Ngân hàng TMCP Việt Á (VietABank, HOSE: VAB) vừa công bố báo cáo tài chính hợp nhất quý III/2025 với kết quả lợi nhuận tăng trưởng ấn tượng nhưng chất lượng tài sản lại có dấu hiệu suy giảm rõ rệt. Chỉ ít tuần sau khi được Fitch Ratings đánh giá cao về khả năng kiểm soát rủi ro, nợ xấu của VietABank bất ngờ tăng mạnh, đặt ra nhiều câu hỏi về tính bền vững trong quản trị tín dụng.

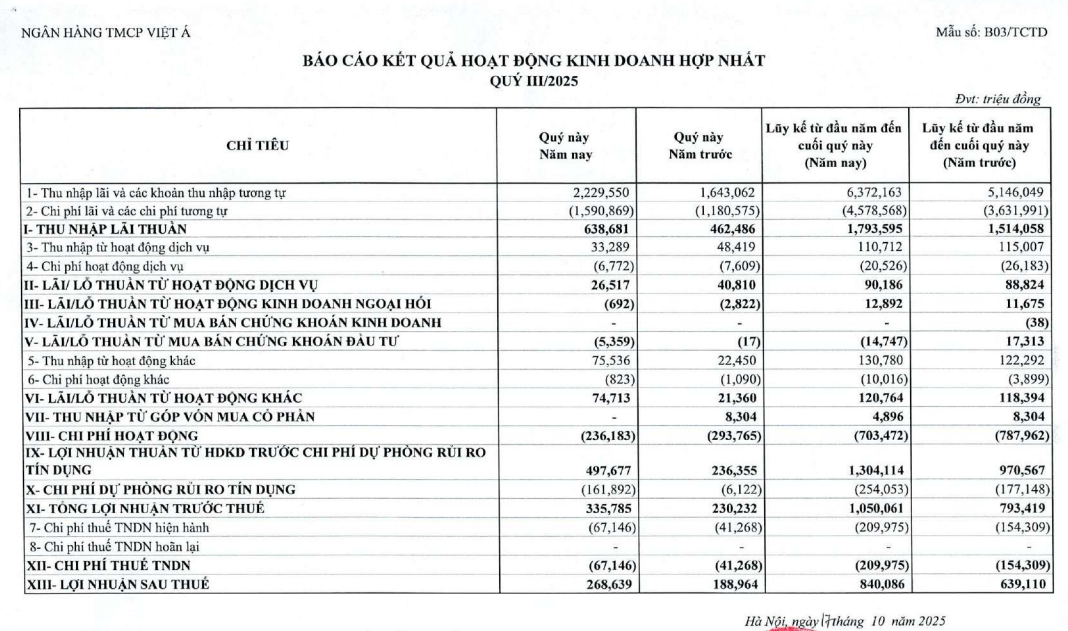

Theo báo cáo, lợi nhuận trước thuế quý III/2025 của VietABank đạt gần 336 tỷ đồng, tăng 48,02% so với cùng kỳ năm 2024, trong khi lợi nhuận sau thuế hợp nhất đạt 268,6 tỷ đồng, tăng 42,16%. Lũy kế chín tháng đầu năm, ngân hàng ghi nhận 1.050 tỷ đồng lợi nhuận trước thuế, tăng 32,4% so với cùng kỳ năm ngoái, hoàn thành gần 80% kế hoạch cả năm 2025 là 1.306 tỷ đồng.

Trong quý III, thu nhập lãi thuần của VietABank đạt 638,6 tỷ đồng, tăng 38,3% so với cùng kỳ. Bên cạnh đó, chi phí hoạt động giảm 20,5%, xuống còn 236 tỷ đồng, giúp lợi nhuận thuần từ hoạt động kinh doanh gấp hơn hai lần so với cùng kỳ năm 2024, đạt gần 498 tỷ đồng.

Dù vậy, các mảng kinh doanh ngoài lãi của VietABank lại kém khả quan. Lãi thuần từ hoạt động dịch vụ giảm 35%, xuống còn 26,5 tỷ đồng. Hoạt động kinh doanh ngoại hối tiếp tục lỗ 692 triệu đồng, trong khi mua bán chứng khoán đầu tư cũng ghi nhận khoản lỗ 5,3 tỷ đồng. Chỉ có hoạt động khác mang lại điểm sáng với khoản lãi gần 75 tỷ đồng, gấp 3,6 lần cùng kỳ.

Tính đến ngày 30/9/2025, tổng tài sản hợp nhất của VietABank đạt 134.614 tỷ đồng, tăng 12,34% so với đầu năm. Dư nợ cho vay khách hàng đạt 85.811 tỷ đồng, tăng 8,41%, còn tiền gửi khách hàng đạt 97.984 tỷ đồng, tăng 8,52%. Tuy nhiên, đằng sau bức tranh lợi nhuận sáng sủa là diễn biến đáng lo ngại ở chất lượng tín dụng.

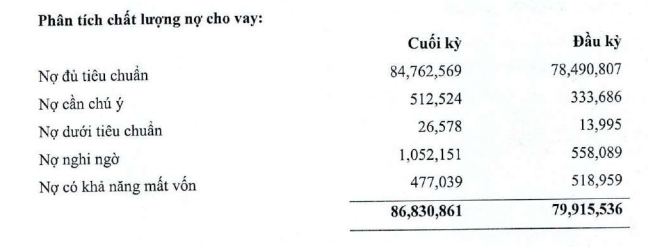

Tính đến cuối quý III, tổng nợ xấu của VietABank đạt 1.556 tỷ đồng, tăng 42,6% so với cuối năm 2024, tương đương tỷ lệ nợ xấu 1,79% so với dư nợ cho vay, cao hơn đáng kể so với mức 1,37% hồi đầu năm. Đáng chú ý, tốc độ tăng nợ xấu cao gấp gần năm lần tốc độ tăng trưởng tín dụng, phản ánh áp lực rủi ro tín dụng đang quay trở lại.

Cơ cấu nợ xấu của VietABank cũng cho thấy sự dịch chuyển bất lợi. Nợ dưới tiêu chuẩn tăng gần 89%, lên 26,5 tỷ đồng; nợ nghi ngờ tăng 88%, đạt hơn 1.052 tỷ đồng; trong khi nợ có khả năng mất vốn giảm 8%, còn 477 tỷ đồng.

Sự gia tăng nhanh của nợ nghi ngờ có thể khiến ngân hàng phải trích lập dự phòng cao hơn trong các quý tới. Thực tế, trong quý III/2025, VietABank đã phải mạnh tay trích lập dự phòng rủi ro tín dụng tới 162 tỷ đồng, tăng hơn 2.500% so với cùng kỳ năm ngoái. Lũy kế chín tháng đầu năm, chi phí dự phòng tăng từ 177 tỷ đồng lên 254 tỷ đồng.

Điều đáng chú ý là chỉ hơn một tháng trước, đầu tháng 9/2025, VietABank vừa được tổ chức xếp hạng tín nhiệm Fitch Ratings đánh giá tích cực với mức “B+” và triển vọng ổn định. Fitch khi đó ghi nhận tỷ lệ nợ xấu của ngân hàng đã giảm mạnh xuống 1,1% tính đến cuối tháng 6/2025 và đánh giá cao năng lực quản trị rủi ro cũng như hiệu quả xử lý nợ xấu. Tuy nhiên, chỉ sau một quý, nợ xấu của VietABank đã bật tăng trở lại, cho thấy khả năng kiểm soát rủi ro tín dụng vẫn chưa thực sự ổn định.

Bên cạnh đó, hoạt động nội bộ của VietABank nhìn chung khá ổn định. Tính đến ngày 30/9/2025, ngân hàng có 1.612 nhân viên, tăng nhẹ 15 người so với cuối năm 2024. Chi phí lương và phụ cấp cho người lao động tăng từ 310 tỷ đồng lên 326 tỷ đồng, tương đương mức thu nhập bình quân 22,5 triệu đồng mỗi tháng, tăng khoảng 4,2% so với cùng kỳ.

Tuy nhiên, khoảng cách thu nhập giữa lãnh đạo và nhân viên vẫn rất lớn. Trong sáu tháng đầu năm, Chủ tịch HĐQT Phương Thành Long nhận mức thù lao trung bình 256 triệu đồng mỗi tháng, cao gấp 11,4 lần nhân viên; Tổng giám đốc Nguyễn Văn Trọng nhận 400 triệu đồng/tháng, gấp 17,8 lần mức lương bình quân.

Ở một diễn biến khác, ngày 17/10/2025, VietABank được Ngân hàng Nhà nước chấp thuận tăng vốn điều lệ thêm tối đa 3.332 tỷ đồng, bao gồm 200 tỷ đồng phát hành cổ phiếu ESOP cho người lao động và 3.132 tỷ đồng phát hành cho cổ đông hiện hữu. Sau đợt tăng vốn này, vốn điều lệ của ngân hàng sẽ nâng từ 8.164 tỷ đồng lên 11.496 tỷ đồng, giúp củng cố năng lực tài chính, mở rộng quy mô hoạt động và cải thiện các chỉ tiêu an toàn vốn trong bối cảnh tín dụng tiếp tục mở rộng.

Có thể thấy, VietABank đang ghi nhận một năm kinh doanh khởi sắc về lợi nhuận nhờ quản trị chi phí hiệu quả và duy trì đà tăng tín dụng hợp lý. Tuy nhiên, sự gia tăng đột biến của nợ xấu cho thấy nguy cơ rủi ro tín dụng chưa được kiểm soát chặt chẽ. Nếu xu hướng này tiếp diễn, biên lợi nhuận của ngân hàng có thể chịu áp lực trong các quý tới do chi phí dự phòng tăng cao. Việc Fitch Ratings từng đánh giá năng lực tài chính cải thiện, tỷ lệ nợ xấu giảm mạnh và quản trị rủi ro thận trọng của VietABank nhưng ngay sau đó các chỉ số nợ xấu lại tăng mạnh, là một tín hiệu cảnh báo rằng quá trình cải thiện chất lượng tài sản của ngân hàng vẫn chưa thực sự bền vững.