Cách mạng chuyển đổi số tại Kienlongbank

Dấu ấn kiến tạo của bộ ba lãnh đạo cùng tên của Ngân hàng Kienlongbank trong cuộc cách mạng chuyển đổi số tại ngân hàng Kienlongbank.

Nắm giữ những cương vị cao nhất trong Ngân hàng, đều mang trong mình những hoài bão và nhiệt huyết của những người trẻ, trên nền tảng của sự đoàn kết, đồng lòng của tập thể Ban lãnh đạo từng thời kỳ và gần 5.000 cán bộ nhân viên, cộng tác viên; ba vị lãnh đạo, đại diện cho những chuỗi mắt xích quan trọng nhất trong hệ thống Ngân hàng, đã đồng hành cùng nhau và đang chung tay nỗ lực tạo nên những bước đột phá của KienlongBank. Trên cơ sở kế thừa và phát huy bề dày 29 năm hình thành phát triển, KienlongBank hướng tới trở thành một biểu tượng của sự đổi mới, đột phá, sáng tạo và phát triển bền vững, không chỉ mạnh về tài chính, công nghệ mà còn đem lại nhiều giá trị tích cực đến cộng đồng và xã hội.

Chủ tịch HĐQT Trần Ngọc Minh có hơn 15 năm kinh nghiệm quản lý, điều hành tại nhiều ngân hàng, tập đoàn lớn tại Việt Nam. Đầu năm 2021, ông chính thức gia nhập KienlongBank và nắm giữ cương vị thành viên HĐQT kiêm "ghế nóng" CEO vào cuối năm. Với ông, đây là thách thức lớn nhưng cũng là trải nghiệm tuyệt vời khi đảm nhiệm vị trí này tại KienlongBank: một thương hiệu ngân hàng được khai sinh tại vùng đất Chín Rồng, bền bỉ đi qua hơn một phần tư thế kỷ và đã trở thành ngân hàng có lịch sử hoạt động bền vững nhất tại đồng bằng sông Cửu Long.

Vào thời điểm ông Minh gia nhập, KienlongBank đứng trước nhiều thách thức về cơ cấu nội tại và biến động vĩ mô của toàn ngành trước tác động của đại dịch Covid-19. Khi đó, Covid-19 như một cú huých thế kỷ đối với công cuộc chuyển đổi số, các doanh nghiệp cần xác định mục tiêu kinh doanh số hoặc tích hợp công nghệ vào mô hình quản trị, điều hành doanh nghiệp, đồng thời thay đổi cả thói quen sử dụng công nghệ của người tiêu dùng.

"Bối cảnh này đã đặt ra những yêu cầu cấp bách về đổi mới tại KienlongBank. Ban lãnh đạo xác định cần có một chiến lược chuyển đổi mạnh mẽ để KienlongBank có thể bắt nhịp thị trường, vươn lên bứt phá, từ tầm nhìn chiến lược, định vị thương hiệu, tổ chức bộ máy, đến quản trị rủi ro", ông Trần Ngọc Minh cho hay. Từ một ngân hàng lấy việc mở rộng hạ tầng mạng lưới là thước đo chính cho sự tăng trưởng, KienlongBank đã quyết liệt chuyển đổi sang mô hình ngân hàng số toàn diện trong giai đoạn 2021 - 2025, với định vị về một ngân hàng hiện đại sẵn sàng vươn ra biển lớn, để thích ứng với "khẩu vị" của đa dạng đối tượng khách hàng trong kỷ nguyên số hoá. Có thể nói đây là cuộc chuyển đổi mang tính cách mạng tại KienlongBank.

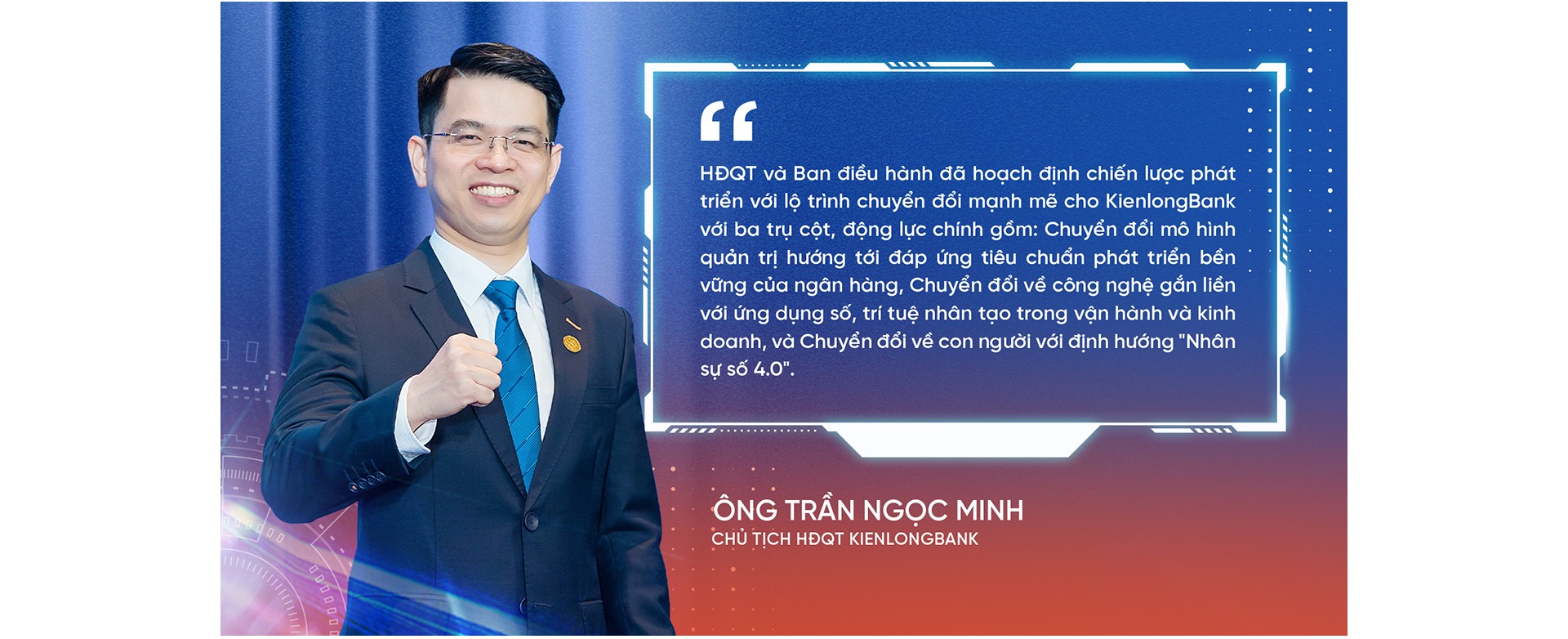

Cũng theo Chủ tịch Trần Ngọc Minh, để đạt được mục tiêu trên, HĐQT và Ban điều hành đã hoạch định chiến lược phát triển với lộ trình chuyển đổi mạnh mẽ cùng ba trụ cột, động lực chính gồm Chuyển đổi về công nghệ gắn liền với ứng dụng số, trí tuệ nhân tạo trong vận hành và kinh doanh; Chuyển đổi mô hình quản trị hướng tới đáp ứng tiêu chuẩn phát triển bền vững của ngân hàng; và Chuyển đổi về con người với định hướng "Nhân sự số 4.0". Ban lãnh đạo KienlongBank kỳ vọng 03 trụ cột, động lực này sẽ định vị một hình ảnh ngân hàng số toàn diện với trọng tâm là khách hàng, mang tới những trải nghiệm cá nhân hóa đa dạng, tiện ích và phù hợp cho từng khách hàng của KienlongBank.

Nói về trụ cột đầu tiên - Chuyển đổi về công nghệ, ông Trần Ngọc Minh cho rằng, ngay từ thời điểm ban đầu, KienlongBank đã chọn cho mình một hướng đi rất thách thức: đó là phải tự chủ được công nghệ, đặc biệt là các công nghệ lõi vốn là xương sống của ngành ngân hàng với nguồn nhân lực "in house" chất lượng cao, thay vì phụ thuộc vào việc mua bán các giải pháp đơn lẻ trên thị trường.

"Chiến lược này đòi hỏi sự đầu tư lớn và đồng bộ ngay từ bước đầu, đặc biệt là trong việc xây dựng đội ngũ nhân sự công nghệ cao trong các lĩnh vực nền tảng như AI, IoT, Big Data... Tuy nhiên, chúng tôi xác định đây là giải pháp hiệu quả nhất để có thể tự chủ từ các quy trình vận hành lõi, nhằm hướng tới chuẩn mực ngân hàng số đúng nghĩa, chứ không chỉ dừng ở những mảng số hoá riêng lẻ. Đây cũng là giải pháp để KienlongBank có thể tham gia sâu hơn trong việc tạo ra những trải nghiệm mang tính độc bản cho người dùng cuối, hướng tới giá trị gia tăng thực sự cho khách hàng", ông Ngọc Minh nhận định.

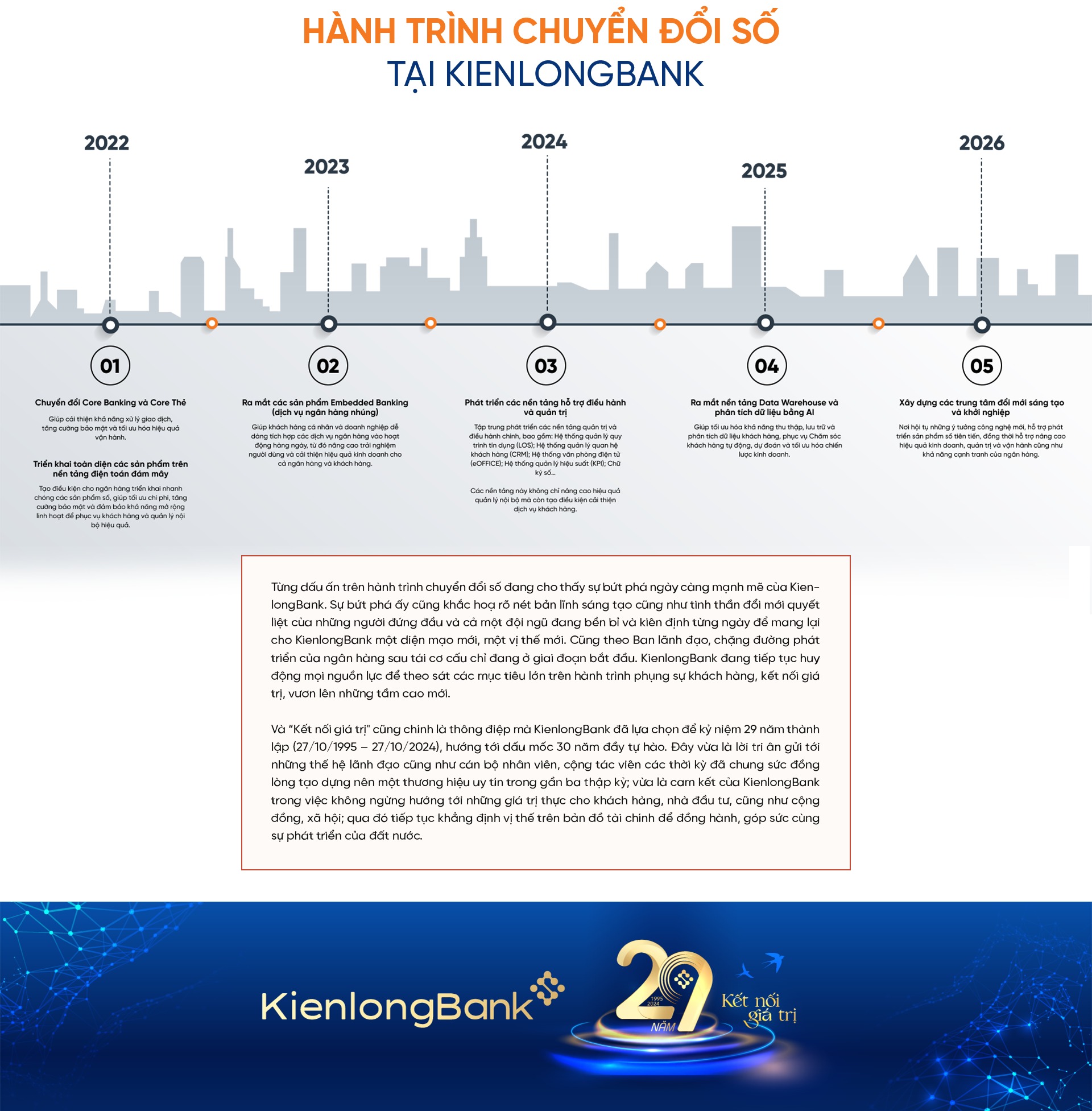

Với sự quyết liệt của cả một hệ thống, chỉ trong thời gian ngắn, hàng loạt dấu ấn số đã hiện diện ở KienlongBank để tạo nên một cuộc tăng tốc thực sự cho ngân hàng này: ra mắt ứng dụng Mobile Banking mới - KienlongBank Plus (2021); nâng cấp, chuyển đổi thành công hệ thống Core Banking - Core Thẻ, triển khai toàn diện các sản phẩm trên nền tảng điện toán đám mây (2022); ra mắt các sản phẩm số thuộc hệ sinh thái Embedded Banking đặc biệt là bộ sản phẩm Myshop - Paybox, được vinh danh giải thưởng Sao Khuê (2023); phát triển các nền tảng hỗ trợ điều hành và quản trị tiên tiến (2024)...

Tuy nhiên, đây vẫn chỉ là những nền tảng bước đầu. Trong lộ trình tiếp theo, Chủ tịch Trần Ngọc Minh nhấn mạnh KienlongBank đang tập trung ứng dụng tối đa các thành tựu của công nghệ AI và Big Data để siêu cá nhân hoá trải nghiệm khách hàng, giảm thiểu chi phí vận hành. Cùng với đó là thúc đẩy mô hình Open Banking và kết nối Open API với các bên thứ ba, đặc biệt trong các lĩnh vực fintech, tài chính, công nghệ... để từ đó tạo ra một kỷ nguyên thanh toán, quản lý tài chính với những bước tiến "vượt ngoài mong đợi" cho khách hàng.

Cũng theo Chủ tịch Trần Ngọc Minh, dù quyết liệt đến tận cùng nhưng công cuộc chuyển đổi số tại ngân hàng này hoàn toàn không phải là một cuộc chạy đua công nghệ. Tại KienlongBank, việc đổi mới công nghệ, chuyển đổi số được triển khai đồng bộ với việc nâng cao năng lực quản trị rủi ro và đảm bảo an toàn thông tin, chuyển đổi số đóng vai trò như một bộ công cụ hữu ích để xây dựng và gia tăng các trải nghiệm ngân hàng làm hài lòng mọi khách hàng, gia tăng giá trị và lợi ích cho cổ đông, nhà đầu tư và đây mới chính là mục đích cuối cùng mà KienlongBank hướng đến.

Đối với trụ cột thứ hai, tổ chức và nền tảng quản trị của KienlongBank không ngừng được kiện toàn, củng cố, đầu tư phát triển. Trong đó, năng lực quản trị rủi ro đặc biệt được chú trọng và có thể xem như một trong những nhiệm vụ "sống còn" tại KienlongBank, với việc xây dựng hoàn chỉnh các phương pháp đánh giá rủi ro toàn diện và kịch bản phòng vệ theo chuẩn mực quốc tế với sự đồng hành của các đơn vị tư vấn hàng đầu. Trong năm 2024, KienlongBank đã bắt đầu triển khai dự án Basel III cùng với định hướng tăng cường tích hợp các tiêu chí ESG (môi trường – xã hội – quản trị) vào hoạt động để phát triển bền vững. Trước đó, ngân hàng cũng đã công bố hoàn thành Basel II trên cả 3 trụ cột, với các giới hạn, tỷ lệ đảm bảo an toàn hoạt động được duy trì theo đúng quy định của NHNN.

Riêng với trụ cột Chuyển đổi về con người, theo ông Minh, đây có thể xem là bài toán thách thức của tất cả các ngành nghề chứ không riêng ngành ngân hàng. Nhưng với một ngân hàng đang chuyển đổi toàn diện như KienlongBank, thì đổi mới về con người phải được xem như một trong những nhiệm vụ tiên quyết. "Đầu tư vào con người, hướng đến sự đổi mới, chính là chìa khóa để chuyển đổi thành công và bền vững. Đổi mới con người không có nghĩa là thay mới mà phải là nâng cấp và tối ưu nguồn lực hiện có, bổ sung nguồn lực cần thiết tạo sự đột phá, đảm bảo sự đổi mới cả về chất và lượng", Chủ tịch KienlongBank cho hay.

Trong bốn năm qua, KienlongBank đã đầu tư chiến lược vào con người với nhiều chính sách ưu việt. Ngân hàng đang sở hữu bộ máy lãnh đạo với nhiều thành viên HĐQT và Ban điều hành trẻ trung, giàu năng lượng và nhiệt huyết nhưng vẫn đang tiếp tục mở rộng các cơ chế cạnh tranh để thu hút người tài, bổ sung nguồn lực kiện toàn bộ máy nhân sự cấp cao. Với nguồn lực nội bộ, KienlongBank tăng cường bồi dưỡng hướng tới tự lực nguồn nhân sự chất lượng cao, đầu tư vào các chương trình đào tạo chuyên sâu về công nghệ và quản lý số hóa, tạo nhiều cơ hội để thế hệ nhân sự 4.0 thử sức với những công nghệ mới, từ đó kiến tạo những nhân tài đóng góp vào sự phát triển của Ngân hàng. Theo đó, năng suất lao động và thu nhập, quyền lợi của cán bộ nhân viên cũng được gia tăng.

Những giải pháp quyết liệt, đồng bộ trong chiến lược phát triển mới đã giúp KienlongBank ghi nhận sự thăng hoa, tăng trưởng trong giai đoạn từ 2021 đến nay. Trong đó, trung bình lợi nhuận trước thuế giai đoạn 2021 – 2023 đạt trên 800 tỷ, gấp 6,6 lần so với mức lợi nhuận trung bình hơn 120 tỷ của hai năm trước đó (2019 – 2020). Tổng tài sản của ngân hàng đã tăng từ 51.102 tỷ đồng vào năm 2019 lên 86.972 tỷ đồng vào năm 2023, tương ứng với mức tăng trưởng 70% và đã vượt 91.000 tỷ đồng trong sáu tháng đầu năm 2024. Tỷ lệ nợ xấu giảm mạnh và được kiểm soát dưới 1,5 % trong 3 năm gần đây (đảm bảo tuân thủ quy định dưới 3% của NHNN và thấp hơn so với mặt bằng chung của ngành).

Năm 2024, KienlongBank đặt mục tiêu tổng nguồn vốn huy động đạt 81.000 tỷ đồng, dư nợ cấp tín dụng đạt 60.000 tỷ đồng với mức tăng lần lượt là 3,2% và 14,3% so với cuối năm trước; lợi nhuận trước thuế đặt mục tiêu đạt 800 tỷ đồng. Kết thúc 9 tháng đầu năm 2024, lợi nhuận trước thuế của KienlongBank đã đạt 761 tỷ đồng, hoàn thành 95% kế hoạch năm.

Bên cạnh các chỉ số tài chính hiệu quả, an toàn, mục tiêu phát triển bền vững của KienlongBank tiếp tục được thúc đẩy với môi trường làm việc minh bạch, gắn kết; cũng như những hoạt động xã hội thiết thực trên tinh thần coi lợi ích chung của cộng đồng là giá trị cốt lõi của doanh nghiệp.

KienlongBank đã và đang dành nhiều nguồn lực để đồng hành cùng Chính phủ, Ngân hàng Nhà nước trong các chương trình hành động vì an sinh xã hội như xóa đói giảm nghèo, đền ơn đáp nghĩa, tài trợ giáo dục, y tế, giao thông nông thôn; quan tâm chia sẻ và hỗ trợ người nghèo, đồng bào vùng sâu vùng xa, dân tộc thiểu số còn nhiều khó khăn hay hỗ trợ kịp thời những khó khăn vướng mắc của khách hàng trong thiên tai, dịch bệnh…Tính riêng trong năm 2023, KienlongBank thực hiện 8 lần giảm lãi suất để đồng hành cùng người dân, doanh nghiệp, với tổng mức giảm trên 3%, và đồng thời là một trong những doanh nghiệp tư nhân nộp ngân sách lớn nhất Việt Nam.

Trong bối cảnh khó khăn chung của nền kinh tế kéo dài từ trong và sau đại dịch, đây có thể xem là nỗ lực vượt bậc của KienlongBank để vừa tăng trưởng hiệu quả, vừa đồng hành chia sẻ cùng khách hàng và thực hiện nghiêm túc các nghĩa vụ đóng góp nguồn thu cho ngân sách Nhà nước. Điều này cũng nhất quán với thông điệp "Sẵn lòng chia sẻ" đã được duy trì từ những ngày đầu thành lập của KienlongBank, cùng những giá trị cốt lõi được gìn giữ qua gần ba thập kỷ: Tâm - Tín - Kiên - Xanh. Trong đó giá trị Xanh được hiểu là sự minh bạch, sự bền vững, hướng về những giá trị thực cho khách hàng cuối cũng như cộng đồng và xã hội - một giá trị có thể nói là mang tính đi trước thời đại khi câu chuyện phát triển bền vững thực tế mới chỉ nóng lên trong các năm trở lại đây.

"Chính từ những giá trị này đã tạo nên một bản sắc rất riêng, một văn hoá rất riêng cho KienlongBank. Không có nhiều ngân hàng vẫn giữ được chân khách hàng đồng hành cùng mình 15 - 20 năm thậm chí theo suốt chiều dài lịch sử hoạt động như KienlongBank", Chủ tịch Trần Ngọc Minh nhấn mạnh.

Với tầm nhìn kể trên, KienlongBank đã có nhiều thay đổi ấn tượng trong chiến lược kinh doanh những năm gần đây. Và vị lãnh đạo theo sát quá trình này là Quyền Tổng Giám đốc Trần Hồng Minh, nguyên Phó Tổng giám đốc phụ trách kinh doanh của ngân hàng trong giai đoạn trước đó.

Theo ông Trần Hồng Minh, với sự phát triển vũ bão của kỷ nguyên số, giai đoạn tăng trưởng dựa vào số lượng của các ngân hàng sẽ bước vào thời điểm bão hoà. Đã đến lúc phải quan tâm tới tăng trưởng bằng chiều sâu, tức là đi vào từng phân khúc, từng đối tượng khách hàng cụ thể với các bộ giải pháp tài chính chuyên biệt mang tính cá nhân hoá tối ưu cho các tệp khách hàng này, thay vì liên tục đổ nguồn lực để mở rộng data hoặc tăng quy mô khách hàng.

Theo đó, ngoài việc số hóa quy trình nghiệp vụ các sản phẩm hiện hữu thì KienlongBank đã "thiết kế" - "may đo" các sản phẩm một cách tỉ mỉ - toàn diện để có thể chạm vào nhu cầu cũng như cảm xúc trải nghiệm của khách hàng. Các sản phẩm sẽ không chỉ đóng gói hoàn chỉnh từ nhu cầu vay vốn (thấu chi - thẻ tín dụng - vay ưu đãi), nhu cầu tiết kiệm tích lũy - đầu tư mà còn mang đến những giải pháp quản lý dòng tiền, quản lý hoạt động sản xuất một cách thông minh nhất cho các cá nhân - doanh nghiệp.

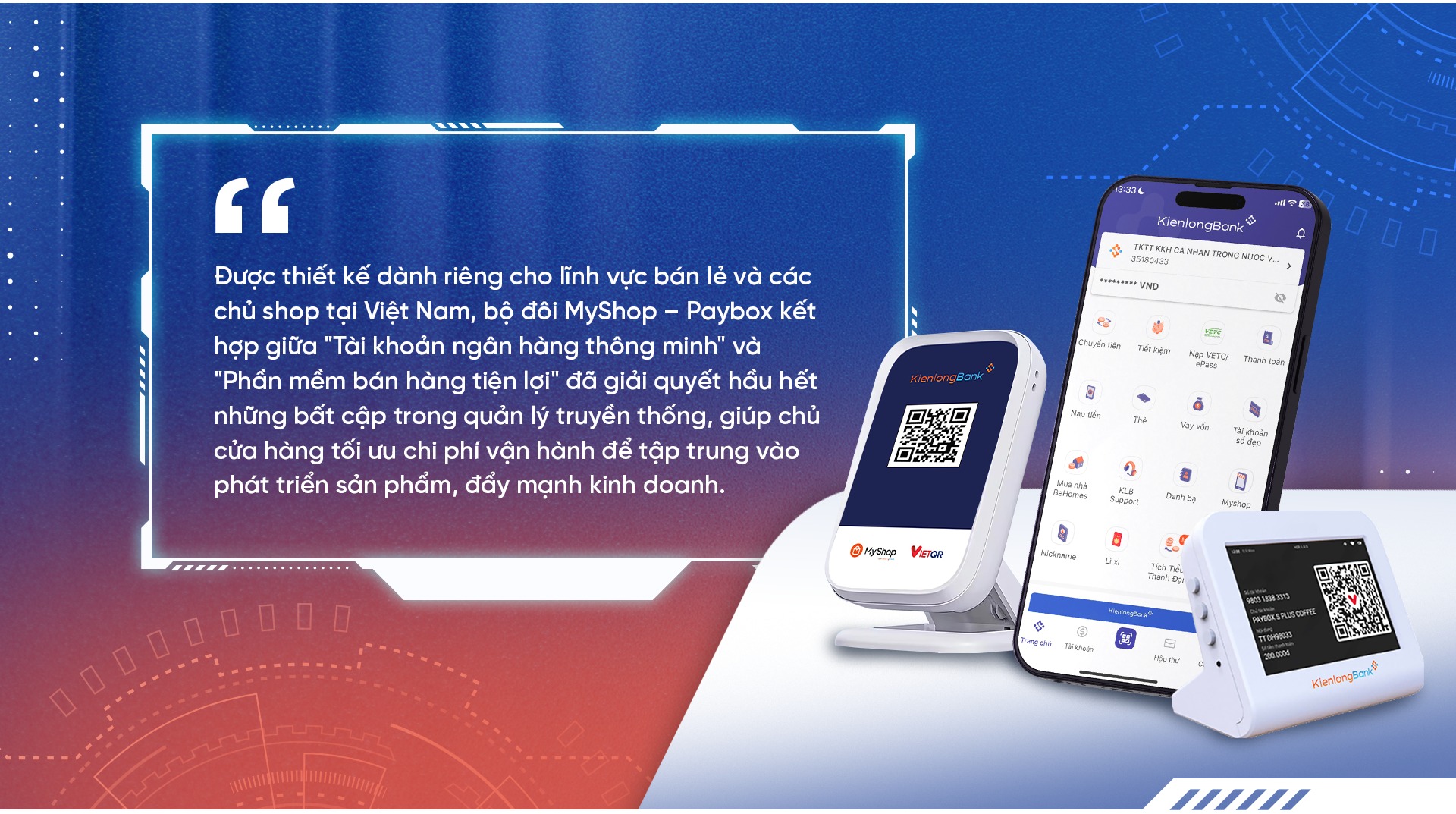

Đơn cử, với phân khúc khách hàng là chủ cửa hàng nhỏ lẻ đang cần một giải pháp quản lý tài chính, theo dõi dòng tiền một cách tiện lợi nhất, MyShop & Paybox của KienlongBank sẽ giúp họ làm điều này với các tính năng thông minh chỉ trong vài thao tác, như quản lý, giám sát nhiều cửa hàng trên một nền tảng duy nhất; tự động cập nhật doanh thu, tồn kho; phân quyền theo nhu cầu thanh toán; hoặc tiến hành đầu tư sinh lời thông minh… Hay ở một quy mô lớn hơn, cấp doanh nghiệp muốn tối ưu hóa hoạt động chi tiêu - KienlongBank Pay sẽ là mảnh ghép mà họ đang còn thiếu, với hai giải pháp KienlongBank Pay Enterprise và KienlongBank Pay Professional.

Bên cạnh những sản phẩm dịch vụ dành cho khách hàng đô thị, trong gần ba thập kỷ, KienlongBank cũng dành nhiều nguồn lực để mở rộng sản phẩm, dịch vụ ngân hàng đến các vùng nông nghiệp nông thôn, vùng sâu vùng xa. Như gói tín dụng hỗ trợ bà con trồng lúa tại đồng bằng sông Cửu Long, giúp bà con mạnh dạn mở rộng sản xuất, đầu tư trang thiết bị, với hạn mức cho vay lên đến 200 triệu đồng; không yêu cầu tài sản bảo đảm; thời hạn cho vay đến 60 tháng; phương thức trả nợ được thiết kế linh hoạt tùy theo điều kiện tài chính; lãi suất cho vay chỉ từ 0.875%/tháng… Hoặc sản phẩm tín dụng dành riêng cho các khách hàng nữ là hội viên Hội Liên hiệp Phụ nữ cấp xã/phường/thị trấn tại khu vực các tỉnh Đắk Lắk, Khánh Hòa, Phú Yên, Bình Định… và trên phạm vi cả nước, với các ưu việt nổi bật như hạn mức vay lên tới 100 triệu đồng; không yêu cầu tài sản đảm bảo; lãi suất ưu đãi…

Các sản phẩm này được KienlongBank thiết kế kỹ lưỡng để phù hợp tối ưu với nhu cầu của khách hàng. Không chỉ hỗ trợ tối đa về thời hạn trả nợ, miễn giảm lãi vay, tăng hạn mức, đa dạng hóa sản phẩm tín dụng, KienlongBank cũng sẽ đơn giản hóa các thủ tục quy trình, rút ngắn thời gian xét duyệt cho vay, trên tinh thần tạo điều kiện thuận lợi nhất để bà con có thể tiếp cận nguồn vốn kịp thời.

Theo ông Hồng Minh, những gói tín dụng đặc biệt này là một phần quan trọng trong hành trình "Kết nối giá trị" mà KienlongBank luôn hướng đến, với kỳ vọng sẽ tiếp thêm động lực, hỗ trợ khách hàng, đặc biệt là bà con trồng lúa khu vực đồng bằng sông Cửu Long có thể khơi thông nguồn vốn, ổn định cuộc sống và góp phần phát triển kinh tế tại địa bàn. Đây cũng là cơ hội để KienlongBank đồng hành cùng Chính phủ trong việc hướng dòng vốn ưu đãi cho các lĩnh vực ưu tiên theo quy định, đặc biệt là thúc đẩy quá trình tái cơ cấu ngành nông nghiệp, tạo động lực để nông nghiệp phát huy vai trò là "bệ đỡ" của nền kinh tế.

Bên cạnh những sản phẩm "bespoke" dành cho từng phân khúc khách hàng, theo Quyền Tổng Giám đốc Trần Hồng Minh, câu hỏi đặt ra là làm thế nào để các sản phẩm số thực sự đi vào thực tiễn, thực sự "sống" được trên thị trường, chứ không chỉ tồn tại để "làm đẹp" dưới dạng các phần mềm, công cụ, thiết bị tân tiến… Và để làm được điều này, không thể không nói đến sự đồng hành quyết liệt của hàng loạt chương trình thúc đẩy kinh doanh được triển khai trên toàn hệ thống. Bất chấp khoảng cách địa lý từ mũi Cà Mau cho đến Hà Nội, KienlongBank tự hào vì đội ngũ 5000 cán bộ nhân viên, cộng tác viên tận tâm, nhiệt huyết, sẵn sàng đổi mới tư duy, vượt qua giới hạn cá nhân để thực hiện nhiệm vụ với hiệu quả cao nhất.

"Mỗi cán bộ nhân viên KienlongBank sẽ là một đại sứ thương hiệu, sẵn sàng phục vụ theo tinh thần "đi từng ngõ, gõ từng nhà" để mang tới những giải pháp tài chính tối ưu nhất cho khách hàng", ông Hồng Minh nhận định.

Với tinh thần này, sản phẩm số của KienlongBank đã nhanh chóng phủ rộng trên các thị trường tiềm năng, đơn cử như KienlongBank Plus chạm mốc hơn nửa triệu user, MyShop – Paybox đã có gần 100.000 cửa hàng sử dụng chỉ trong vài tháng ra mắt. Sản phẩm được vinh danh tại giải thưởng Sao khuê 2023, và dự kiến năm sau sẽ tăng gấp 3 lần khách hàng sử dụng so với năm nay.

Tinh thần nhiệt huyết ấy cũng là một nét quan trọng trong văn hoá doanh nghiệp mà KienlongBank đang gây dựng, nơi mỗi thành viên đã và đang cùng nhau tạo nên một KienlongBank chân thành, hạnh phúc, tin cậy, với thông điệp "Sẵn lòng chia sẻ" được gìn giữ và lan tỏa như một dấu ấn không thể nhầm lẫn của KienlongBank với khách hàng, cộng đồng và xã hội.

Chuyển đổi số được xem như một hạt nhân trọng yếu trong quá trình chuyển đổi toàn diện giai đoạn 2021 – 2025 tại KienlongBank, cũng như dài hạn. Trên thực tế, KienlongBank không phải là ngân hàng duy nhất thúc đẩy chiến lược này, bởi đây gần như là xu hướng tất yếu trong ngành ngân hàng.

Tuy nhiên, theo ông Nguyễn Văn Minh - Phó Tổng giám đốc phụ trách về công nghệ, chuyển đổi số của KienlongBank được triển khai dựa trên 3 định hướng chiến lược, và thực hiện tốt 3 định hướng này sẽ giúp ngân hàng tạo vị thế cạnh tranh khác biệt so với các ngân hàng bạn.

Đầu tiên là làm chủ công nghệ với nguồn lực nhân sự chất lượng cao, một trong những mục tiêu cốt lõi tại KienlongBank. Hàng loạt sản phẩm nòng cốt như nền tảng Digital Banking, nền tảng Embedded Banking (bao gồm máy thanh toán, máy STM), hệ thống phân tích dữ liệu AI… đang được KienlongBank phát triển bằng nguồn lực nội bộ, cho phép ngân hàng làm chủ các quy trình vận hành sâu bên trong lõi, hướng tới một chuẩn mực ngân hàng số đúng nghĩa.

Tiếp theo là triển khai toàn diện điện toán đám mây từ năm 2022, đưa tất cả các sản phẩm số vận hành trên nền tảng Cloud Computing. Điều này không chỉ cho phép KienlongBank có không gian để phục vụ quy mô lớn khách hàng, mà còn tăng cường bảo mật, tối ưu chi phí vận hành.

Và thứ ba là phát triển các sản phẩm công nghệ tiên tiến, đi đầu về tính sáng tạo trong chuyển đổi số và để lại những dấu ấn khác biệt nhất định. Điển hình là bộ giải pháp MyShop - Paybox - một giải pháp giúp các chủ cửa hàng quản lý dòng tiền một cách dễ dàng, an toàn trong giao dịch; Kienlongbank Pay - Nền tảng ngân hàng mở, kết nối thanh toán với mọi tổ chức và doanh nghiệp, giúp mở rộng hệ sinh thái tài chính.

Và đặc biệt, mô hình X-Digi được xây dựng dựa trên máy giao dịch tự động thế hệ mới (STM), một mô hình "ngân hàng không ngủ" đột phá với hàng loạt công nghệ hiện đại, tân tiến nhất hiện nay như định danh điện tử eKYC (xác thực danh tính bằng CCCD gắn chíp hoặc tĩnh mạch đạt độ chính xác cao nhất tại Việt Nam hiện nay); nhận diện khuôn mặt (Face ID), nhận diện giọng nói tự nhiên (Voice Recognition) hay công nghệ phân tích chuyển thể từ hình ảnh sang chữ…

Nhờ đó, mỗi máy STM đều có thể đảm nhiệm vai trò thay thế các quầy giao dịch vật lý truyền thống, tiết giảm các thủ tục rườm rà một cách tối ưu, cho phép khách hàng tự phục vụ các nhu cầu giao dịch của mình, đơn cử như có thể dễ dàng mở thẻ trực tiếp ngay tại STM chỉ trong 1 phút mà không cần đến các phòng giao dịch truyền thống như trước đây.

"Tận dụng sức mạnh của dữ liệu để phục vụ khách hàng là một trong những định hướng chính được KienlongBank chú trọng trong giai đoạn tới. Dự kiến ngân hàng sẽ đưa vào hoạt động hệ thống Data Warehouse và nền tảng phân tích dữ liệu bằng AI trong 2025, giúp tối ưu hóa khả năng thu thập, lưu trữ và phân tích dữ liệu khách hàng, mang tới những trải nghiệm liền mạch, thông minh hơn cũng như dự đoán và tối ưu hoá chiến lược kinh doanh ", ông Văn Minh nói và cho biết, mục tiêu tiếp theo của KienlongBank là xây dựng một trung tâm đổi mới sáng tạo và khởi nghiệp, đóng vai trò nòng cốt trong việc nghiên cứu và phát triển các sản phẩm số đột phá để phục vụ chiến lược đường dài trong chuyển đổi số của ngân hàng.