Google, Meta, TikTok nộp hơn 12.500 tỷ đồng thuế qua cổng nhà cung cấp nước ngoài

Nhà cung cấp nước ngoài nộp hơn 12.500 tỷ đồng thuế trong 6 tháng đầu năm 2026, tăng 119%, đưa nhóm nền tảng số xuyên biên giới thành nguồn thu tăng nhanh nhất.

Nhà cung cấp nước ngoài đang trở thành nhóm nộp thuế tăng nhanh nhất trong nền kinh tế số Việt Nam. Theo số liệu công bố tại hội nghị sơ kết công tác thuế chiều 3/7, trong 6 tháng đầu năm 2026 đã có 259 nhà cung cấp nước ngoài đăng ký, kê khai và nộp thuế qua Cổng thông tin điện tử, với số thu hơn 12.500 tỷ đồng.

Con số đó bằng 78,1% dự toán cả năm và tăng 119% so với cùng kỳ, tức hơn gấp đôi. Mức tăng vượt xa tốc độ chung của nguồn thu thương mại điện tử, vốn đạt gần 167.900 tỷ đồng trong nửa đầu năm với mức tăng 44,2%.

Nhìn lại một năm trước, tính đến ngày 30/9/2025 mới có 176 nhà cung cấp nước ngoài đăng ký trên cổng, với tổng số nộp 8.730 tỷ đồng cho chín tháng. Chỉ sau ba quý, số đơn vị đăng ký tăng thêm 83, còn số thu nửa năm đã vượt xa cả chín tháng của năm trước.

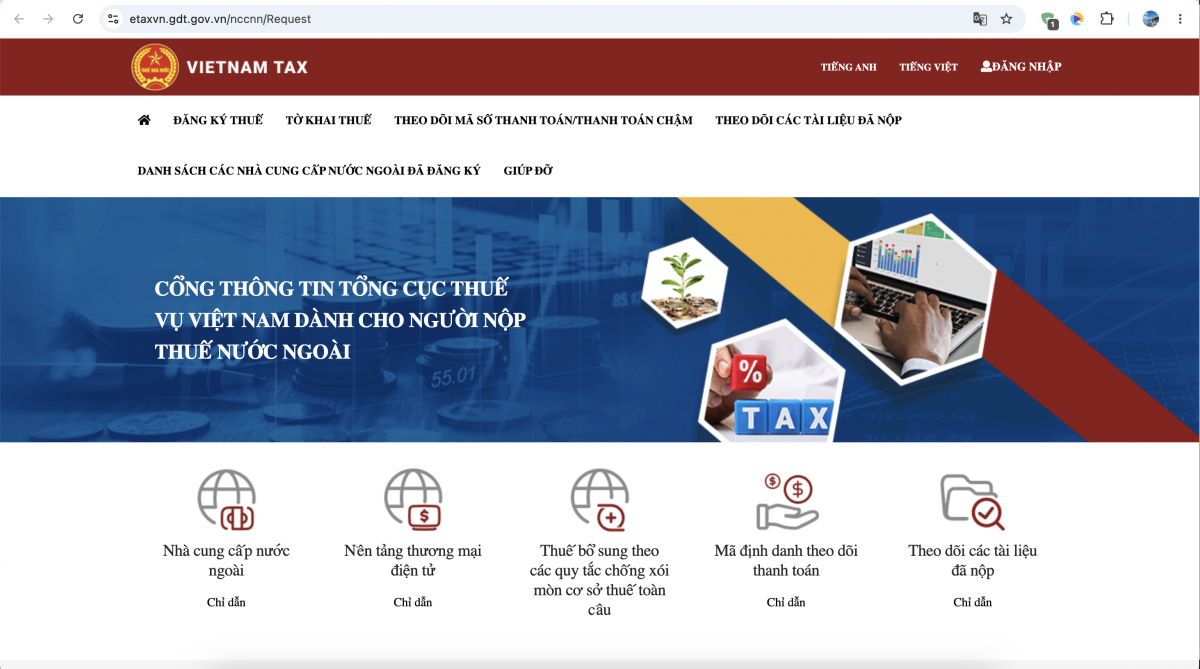

Giao diện Cổng thông tin điện tử dành cho nhà cung cấp nước ngoài kê khai thuế tại Việt Nam

Cổng nhà cung cấp nước ngoài và cơ chế tự khai, tự nộp theo quý

Cổng thông tin điện tử dành cho nhà cung cấp nước ngoài vận hành từ ngày 21/3/2022, đánh dấu lần đầu Việt Nam mở một kênh để doanh nghiệp không có cơ sở thường trú tự thực hiện nghĩa vụ thuế mà không cần qua trung gian.

Cơ chế vận hành nằm trong Thông tư 80/2021/TT-BTC. Theo Điều 73, đối tượng liên quan gồm nhà cung cấp ở nước ngoài không có cơ sở thường trú tại Việt Nam cùng các tổ chức, cá nhân trong nước mua hàng hóa, dịch vụ của nhóm đó.

Khoản 1 Điều 77 quy định nhà cung cấp ở nước ngoài khai thuế trực tiếp trên cổng, thực hiện khai và nộp theo quý, tính thuế giá trị gia tăng và thuế thu nhập doanh nghiệp theo phương pháp tỷ lệ trên doanh thu thực nhận. Điều 78 bổ sung rằng việc nộp thuế thực hiện trực tiếp vào ngân sách theo mã định danh khoản phải nộp do cơ quan thuế cấp.

Điểm đáng chú ý nằm ở khoản 1 Điều 81. Khi nhà cung cấp ở nước ngoài không đăng ký, không khai và không nộp thuế tại Việt Nam, tổ chức trong nước mua dịch vụ phải kê khai, khấu trừ và nộp thuế thay theo Thông tư 103/2014/TT-BTC. Thiết kế đó đóng cửa thoát cuối cùng, buộc dòng tiền quảng cáo, dịch vụ đám mây hay nội dung số phải để lại nghĩa vụ thuế tại Việt Nam dù nhà cung cấp có hợp tác hay không.

Mức thuế cũng đã thay đổi. Theo Luật Thuế giá trị gia tăng số 48/2024/QH15, từ ngày 1/7/2025, thuế suất áp dụng cho dịch vụ mà nhà cung cấp nước ngoài không có cơ sở thường trú cung cấp cho tổ chức, cá nhân tại Việt Nam qua kênh thương mại điện tử và nền tảng số tăng lên 10%.

Sáu nền tảng lớn nắm phần lớn doanh thu dịch vụ số xuyên biên giới

Danh sách nhà cung cấp nước ngoài trên cổng bao gồm những tên tuổi quen thuộc như Google, Meta, Microsoft, TikTok, Netflix và Apple. Theo cơ quan thuế, nhóm sáu doanh nghiệp vừa nêu nắm khoảng 90% thị phần doanh thu dịch vụ thương mại điện tử xuyên biên giới tại Việt Nam.

Mức độ tập trung cao như vậy tạo thuận lợi cho công tác quản lý, vì chỉ cần theo dõi sát một nhóm nhỏ là đã bao phủ phần lớn dòng tiền. Nhưng nó cũng phơi bày mức độ phụ thuộc của thị trường quảng cáo số, nội dung số và hạ tầng đám mây trong nước vào một số ít nhà cung cấp.

Bên cạnh nhóm dẫn đầu, các nền tảng thương mại điện tử xuyên biên giới như Temu, Shein hay 1688 bán hàng vào Việt Nam cũng thuộc diện phải kê khai và nộp thuế theo quy định dành cho nhà cung cấp nước ngoài. Sự xuất hiện của nhóm sàn giá rẻ đặt ra yêu cầu đối chiếu dữ liệu chặt hơn, khi mô hình vận hành của họ dựa trên hàng triệu đơn hàng giá trị nhỏ.

Về mặt giám sát, nhà cung cấp nước ngoài tự tính, tự khai và tự nộp. Cơ quan thuế đối chiếu dữ liệu để xác định lại doanh thu khi phát hiện kê khai chưa đúng, sau đó yêu cầu doanh nghiệp thực hiện nghĩa vụ và tiến hành thanh tra, kiểm tra khi có dấu hiệu gian lận. Nguồn dữ liệu đối chiếu đến từ trung gian thanh toán, ngân hàng và các đơn vị vận chuyển.

Nâng cấp cổng dữ liệu và mục tiêu ra khỏi danh sách đen thuế OECD

Trong nhiệm vụ 6 tháng cuối năm 2026, ngành thuế xác định duy trì và nâng cấp Cổng nhà cung cấp nước ngoài, Cổng thương mại điện tử cùng cơ chế kê khai, nộp thay của sàn là ba trụ hạ tầng cần củng cố. Cơ quan thuế các cấp chuyển mạnh sang quản lý dựa trên dữ liệu số, dòng tiền, hóa đơn điện tử, định danh người bán và chấm điểm rủi ro.

Ở tầng quốc tế, Thứ trưởng Bộ Tài chính Cao Anh Tuấn chỉ đạo ngành thuế nâng hiệu quả quản lý theo thời gian thực, quản lý chặt tài sản mã hóa và hộ kinh doanh, đồng thời triển khai kế hoạch đưa Việt Nam ra khỏi danh sách đen về thuế của OECD. Mục tiêu đó gắn trực tiếp với mức độ minh bạch trong quản lý dòng tiền xuyên biên giới.

Bối cảnh toàn cầu cũng đang dịch chuyển nhanh. Dẫn các báo cáo nghiên cứu của OECD, Deloitte và EY, Cục trưởng Cục Thuế Mai Xuân Thành cho biết năm 2025 có khoảng 86% quốc gia trên thế giới chuyển mạnh sang mô hình quản lý thuế 3.0, nơi việc tính toán và quản lý thuế diễn ra gần như theo thời gian thực dựa trên dữ liệu số.

Nhiều quốc gia đồng thời đẩy mạnh triển khai thuế tối thiểu toàn cầu, thuế carbon và các mô hình thuế tích hợp trong nền kinh tế số. Với Việt Nam, việc giữ nhịp tăng thu từ nhà cung cấp nước ngoài ở mức ba con số cho thấy hạ tầng thu thuế xuyên biên giới đã bắt kịp một phần tốc độ của thị trường.

Phần việc còn lại nằm ở chất lượng đối chiếu. Khi doanh thu do nhà cung cấp nước ngoài tự khai và cơ quan thuế phải dựa vào dữ liệu bên thứ ba để kiểm chứng, năng lực phân tích dữ liệu lớn quyết định mức độ tin cậy của con số cuối cùng. Đó cũng là lý do ngành thuế đặt trí tuệ nhân tạo và học máy vào trung tâm lộ trình nâng cấp giai đoạn tới.

Đề xuất 5 tiêu chí xác định mức hỗ trợ ngân sách với nhiệm vụ công nghệ chiến lược

Đề xuất 5 tiêu chí xác định mức hỗ trợ ngân sách với nhiệm vụ công nghệ chiến lược

Google, Meta, TikTok nộp hơn 12.500 tỷ đồng thuế qua cổng nhà cung cấp nước ngoài

Google, Meta, TikTok nộp hơn 12.500 tỷ đồng thuế qua cổng nhà cung cấp nước ngoài

Hơn 99 triệu thuê bao đã được xác thực, 12 triệu thuê bao bị tạm dừng một chiều

Hơn 99 triệu thuê bao đã được xác thực, 12 triệu thuê bao bị tạm dừng một chiều

TP.Hồ Chí Minh công bố phiên bản thử nghiệm hạ tầng xúc tiến đầu tư trên môi trường số

TP.Hồ Chí Minh công bố phiên bản thử nghiệm hạ tầng xúc tiến đầu tư trên môi trường số

Để doanh nghiệp ra đề bài, thử nghiệm, triển khai thành tựu nghiên cứu khoa học

Để doanh nghiệp ra đề bài, thử nghiệm, triển khai thành tựu nghiên cứu khoa học