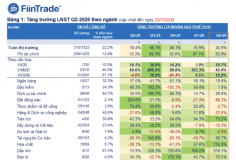

Sau 3 tháng chịu ảnh hưởng của dịch Covid-19, giao dịch online tăng lên rõ rệt

Tiềm năng để phát triển chuyển đổi số trong lĩnh vực ngân hàng ở Việt Nam là rất lớn. Trong thời gian chịu ảnh hưởng từ dịch Covid-19, Việt Nam đã có nhiều hướng gợi mở để hướng tới kinh tế số. Vấn đề này đang là những yêu cầu quan trọng để thúc đẩy sự phát triển bền vững và hiệu quả của nền kinh tế Việt Nam.

Thời gian giai đoạn giãn cách xã hội là thời điểm “vàng” để các doanh nghiệp áp dụng giải pháp công nghệ đẩy mạnh các giao dịch online, tạo cơ hội cho lĩnh vực thanh toán điện tử và sử dụng dịch vụ ngân hàng số.

Chia sẻ với VOV, ông Phạm Quang Đệ - Phó Giám đốc khối ngân hàng số Ngân hàng Bưu điện Liên Việt (LienViet Postbank) cho hay, hiện mạng lưới của Ngân hàng trải rộng tại các tỉnh, thành và nhiều địa phương bởi ở đâu có bưu điện ở đó có ngân hàng.

"So sánh kỹ về trước, trong Covid-19 và thấy rằng, trong Covid-19, tại ngân hàng lượng giao dịch thanh toán điện tử phát triển cực mạnh, tăng trưởng 20%, đạt 15.000 tỷ đồng về tổng giá trị giao dịch; tăng trưởng 28% về giao dịch chuyển tiền, rút tiền, trả lương; tăng trưởng 60% về dịch vụ tiết kiệm… Điều này cho thấy, xu hướng hành vi xã hội chắc chắn phải số hóa, các dịch vụ ngân hàng số sẽ tăng trưởng với quy mô, giá trị giao dịch lớn", ông Phạm Quang Đệ phân tích.

Đợt dịch bệnh Covid-19 vừa qua cho thấy, sản phẩm dịch vụ trên ngân hàng số có sự tăng trưởng lớn.

Ông Nguyễn Chiến Thắng, Giám đốc Ngân hàng số, Ngân hàng Ngân hàng Đầu tư và Phát triển Việt Nam (BIDV) cho biết, các dịch vụ trên smartbanking tại ngân hàng có chiều hướng tăng cao trong đợt dịch bệnh vừa qua. Trong đó, khách hàng có thể sử dụng đến 1.300 loại giao dịch thanh toán, chiếm 85% tổng giao dịch các kênh điện tử của ngân hàng, xử lý bình quân 15,5 triệu giao dịch trong tháng với tổng giá trị 11.000 tỷ đồng.

Đồng thời, BIDV cũng đã tích hợp VinID với hạng mục “đi chợ online” để tăng tiện ích cho khách hàng… Trong chiến lược năm 2020, phát triển ngân hàng đến 2025 tầm nhìn 2030, BIDV xác định công nghệ và ngân hàng số là một trong 3 trụ cột trong chiến lược phát triển chính của ngân hàng.

"Định hướng phát triển ngân hàng số trong giai đoạn tiếp theo, chúng tôi tập trung vào những trụ cột chính về phát triển các kênh phân phối số. Chúng tôi phải đưa các sản phẩm lên các nền tảng số; đặc biệt chúng tôi xây dựng một hệ sinh thái mở cho nền tảng trên smartbanking. Trong phát triển lâu dài chúng tôi xây dựng năng lực số, xây dựng các nền tảng phát triển ứng dụng cho mục đích marketing số hóa và năng lực phân tích dữ liệu và dùng các dữ liệu để ra các quyết định", ông Thắng nói.

Trong khi ngân hàng xử lý hồ sơ tín dụng cho các doanh nghiệp mất khoảng 1 tuần, thì ngân hàng số có thể giải ngân cho doanh nghiệp chỉ sau khoảng 2 giờ bằng cách số hoá toàn bộ dữ liệu, dùng công nghệ thẩm định tín dụng.

Tại Việt nam, tốc độ tăng trưởng về mobile banking là 200% đây là mức tăng trưởng rất tốt. Hiện có khoảng 30 triệu người sử dụng hệ thống thanh toán ngân hàng mỗi ngày. Tuy nhiên, rào cản lớn nhất đó là thói quen dùng tiền mặt để trao đổi, vì vậy vẫn cần cú hích lớn để thay đổi thói quen người dùng.

Ông Phạm Tiến Dũng, Vụ trưởng Vụ thanh toán Ngân hàng Nhà nước cho rằng, ngân hàng số trong thời gian tới có 2 điểm cần lưu ý đó là phải đưa những người sử dụng thông thường trở thành khách hàng của ngân hàng. Thứ hai, khách hàng có được những thoả mãn với các sản phẩm, dịch vụ mà ngân hàng cung cấp.

Trước đấy, ông Nguyễn Hồng Sơn, Phó Trưởng Ban Kinh tế Trung ương nhận định những tiến bộ trong công nghệ tài chính (Fintech) đều được các ngân hàng Việt Nam nhanh chóng phát triển ứng dụng như: thanh toán qua di động, qua mã QR chuẩn hóa, ví điện tử, số hóa thông tin thẻ - Tokenization, thanh toán thẻ chíp đối với thẻ nội địa….

Những chuyển đổi mạnh mẽ này đã giúp hệ thống ngân hàng Việt Nam nâng cao năng lực cạnh tranh, mở rộng khả năng tiếp cận dịch vụ ngân hàng tới mọi người dân, đặc biệt là người dân ở nông thôn, vùng sâu vùng xa không có điều kiện tiếp cận các dịch vụ ngân hàng truyền thống.

Hiện tại, các ngân hàng Việt Nam đã ý thức rõ tầm quan trọng của việc chuyển đổi ngân hàng số, đã chủ động nghiên cứu các công nghệ mới ứng dụng trong hoạt động kinh doanh, bước đầu đạt kết quả nhất định.

Xây dựng và phát triển hạ tầng công nghệ theo hướng đồng bộ, tập trung thống nhất có khả năng tích hợp, kết nối với các ngành lĩnh vực khác để cung ứng các sản phẩm dịch vụ ngân hàng trên nền tảng số và nâng cao chất lượng phục vụ tăng tính tiện ích trải nghiệm cho khách hàng.

Đồng thời, ưu tiên đầu tư, ứng dụng mạnh mẽ các công nghệ của CMCN lần thứ tư vào hoạt động ngân hàng, ưu tiên phát triển ngân hàng theo mô hình ngân hàng số, trong đó lấy thanh toán số làm cửa ngõ để kết nối liền mạch với các ngân hàng khác.

Dự kiến trong tháng 6/2020, Ngân hàng Nhà nước sẽ trình Chính phủ ban hành Nghị định thay thế Nghị định 101 của Chính phủ về thanh toán không dùng tiền mặt. Theo đó, lần đầu tiên Việt Nam sẽ có khái niệm về tiền điện tử, ngân hàng đại lý. Đây là cơ sở để các ngân hàng phát triển ngân hàng số toàn diện.

Theo các chuyên gia, đại dịch Covid-19 lại là chất xúc tác để thúc đẩy việc thực hiện các hoạt động xã hội trên không gian số. Hệ thống hạ tầng công nghệ số, chuyển đổi số, phát triển ngân hàng số phải gắn với thúc đẩy tài chính toàn diện.

Đồng thời, cung ứng dịch vụ ngân hàng an toàn, thuận tiện với giá cả hợp lý cho người dân chưa có tài khoản ngân hàng, đặc biệt người dân chú trọng nâng cao hiểu biết, kỹ năng sử dụng sản phẩm dịch vụ tài chính.

Thanh Tùng (T/h)

Xã Vân Đình ra mắt Cổng thông tin "4 trục" và bản đồ số theo dõi kiến nghị của người dân

Xã Vân Đình ra mắt Cổng thông tin "4 trục" và bản đồ số theo dõi kiến nghị của người dân

Thanh Hóa phấn đấu đến năm 2030 có 5-10% cán bộ cấp xã trình độ đại học về KH&CN

Thanh Hóa phấn đấu đến năm 2030 có 5-10% cán bộ cấp xã trình độ đại học về KH&CN

Bộ Khoa học và Công nghệ thông tin gỡ vướng quy định chuyển giao công nghệ sản xuất ô tô, xe máy

Bộ Khoa học và Công nghệ thông tin gỡ vướng quy định chuyển giao công nghệ sản xuất ô tô, xe máy