Mẹo phân biệt nền tảng P2P Lending an toàn và app 'tín dụng đen'

P2P Lending – một trong những mô hình Fintech nổi bật nhất – đang dần trở thành hình thức cho vay quen thuộc, giải pháp tháo gỡ khó khăn kinh tế thời gian vừa qua. Tuy nhiên vì chưa tìm hiểu kỹ, nên nhiều người vẫn lầm tưởng và không phân biệt được đâu là mô hình cho vay an toàn và đâu là lừa đảo tín dụng đen. Hãy cùng Fiin Credit tìm hiểu rõ hơn về sơ đồ hoạt động, cách phân biệt giữa tín dụng đen và kênh cho vay an toàn qua bài viết này!

Thời điểm các thành phố liên tục gia hạn phong tỏa ban hành chỉ định 16 nghiêm ngặt hơn bao giờ hết, nhiều doanh nghiệp công ty ngừng hoạt động khiến người lao động: mất việc, giảm giờ làm.

Thiếu tiền, cạn vốn nhìn xung quanh ai cũng khó khăn, người dân không biết nên xoay sở ở đâu? Họ liều mình rơi vào lời mời mọc “thủ tục nhanh chóng”. Tín dụng đen chủ động tìm đến qua mạng internet, dán tờ rơi trên khắp đường phố, trà trộn khắp các hang cùng ngõ hẻm lợi dụng lúc người dân khó khăn để trục lợi.

Hiện nay, nhiều chuyên gia nhận diện việc cho vay theo nên tảng (P2P Lending) có thể góp phần hỗ trợ phổ cập tài chính, mở rộng khả năng và tạo thêm kênh tiếp cận nguồn lực tài chính, cách thức cho vay đối với nền kinh tế nhất là đối với các đối tượng yếu thế trong xã hội. Tuy nhiên trên thực tiễn, hoạt động này cũng tiềm ẩn nhiều rủi ro, đặc biệt là khi bị các tổ chức "tín dụng đen" lợi dụng để trục lợi qua app, website.

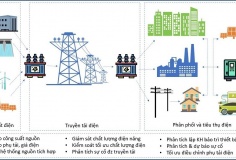

Sơ đồ hoạt động của hai mô hình

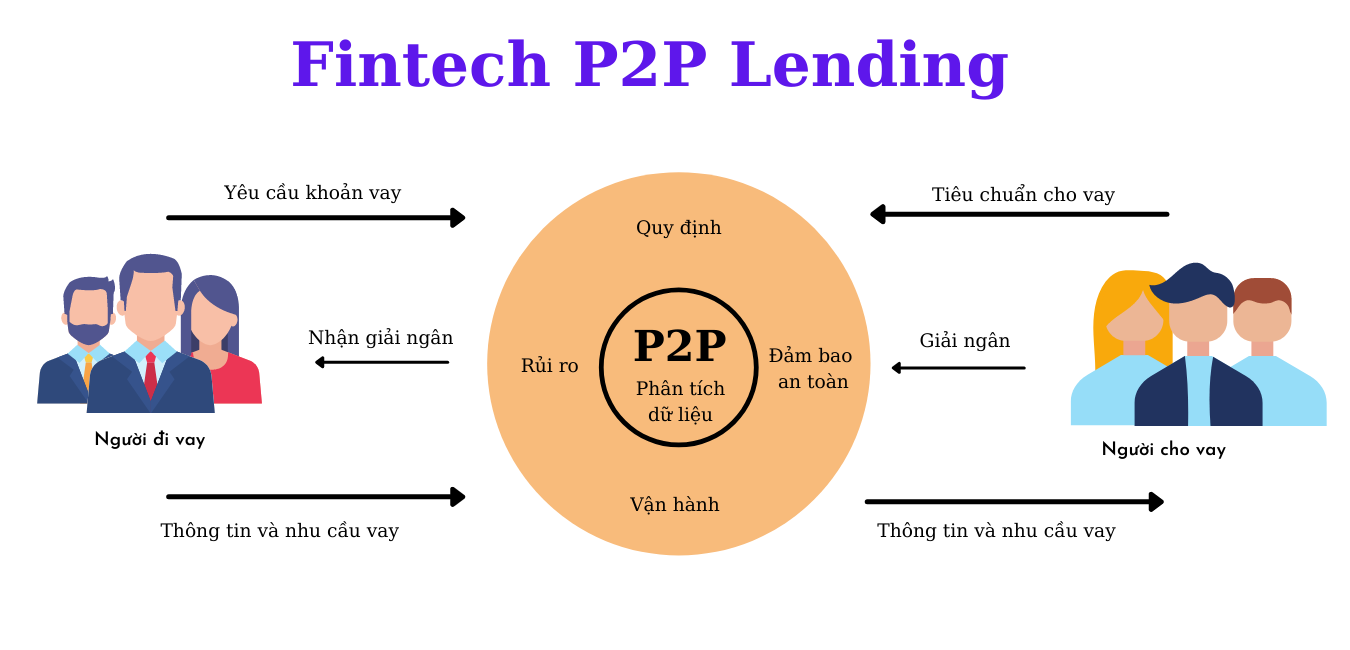

Cần hiểu rằng, P2P Lending là một trong những mô hình phát triển mạnh nhất của công nghệ tài chính (Fintech). Các công ty P2P Lending không trực tiếp tham gia cho vay mà chỉ là đơn vị trung gian kết nối cộng đồng nhà đầu tư (hoặc tổ chức tài chính như ngân hàng) và các đối tượng có nhu cầu vay thông qua những nền tảng công nghệ hiện đại.

Mô hình vận hành cho vay Fintech P2P Lending

Trái với nền tảng P2P Lending, các app "tín dụng đen" phần lớn sẽ do một tổ chức hoặc cá nhân có nguồn tài chính dư dả thành lập để cho vay với mục đích trục lợi bất chính.

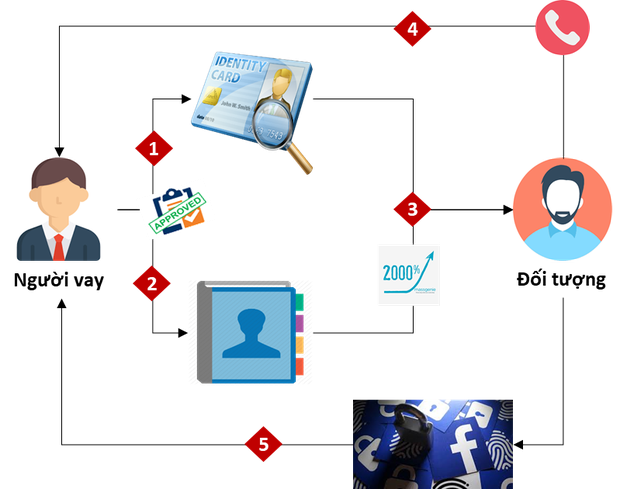

Quy trình vay tín dụng đen

Mức lãi xuất cao không tưởng của tin dụng đen

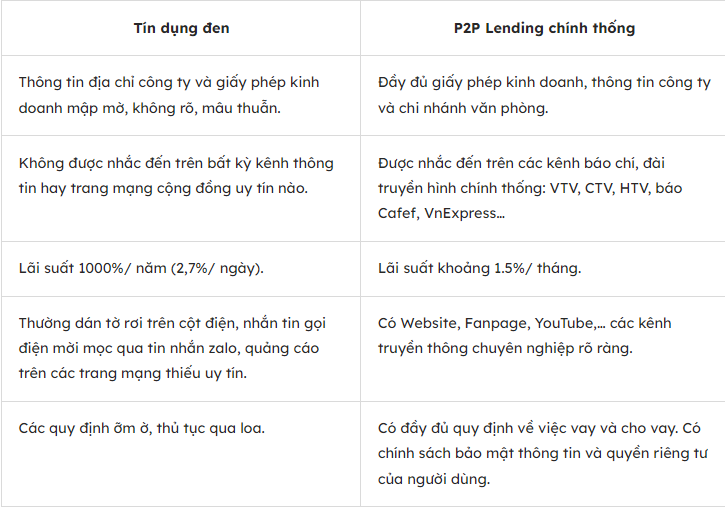

Dưới đây là bảng so sánh một số đặc điểm cơ bản của P2P Lending an toàn và tín dụng đen giả danh:

Quy trình thực hiện hợp đồng

Một yếu tố nhận diện app "tín dụng đen" khác là vay nợ nhưng không có hợp đồng tín dụng, chỉ có giấy xác nhận số tiền vay, với những thông tin cơ bản như số CMND, địa chỉ thường trú và đặc biệt phải cung cấp tên, và điện thoại của người thân, người quen. Khi người đi vay không trả được tiền, các tổ chức này có thể giới thiệu sang một app "tín dụng đen" khác, để vay mới trả nợ cũ. Cứ thế, nợ chồng nợ, không ít trường hợp người đi vay buộc phải trao hết tài sản đang sở hữu, thậm chí phải chạy trốn để thoát khỏi cảnh nợ nần và sự đe dọa từ các tổ chức nói trên.

Ngược lại, với các doanh nghiệp P2P Lending hoạt động hợp pháp, hợp đồng tín dụng được soạn thảo chuyên nghiệp với tất cả các chi tiết về lãi suất, phí, thời hạn trả nợ, phương pháp tính lãi và trả nợ, nghĩa vụ và quyền lợi của bên vay và bên cho vay.

Hiện nay, Các đơn vị P2P Lending hợp pháp thường sẽ có giấy phép đăng ký kinh doanh, có trụ sở với địa chỉ rõ ràng, có văn phòng và nhân viên làm việc trong giờ hành chính, có điện thoại, địa chỉ email để liên lạc.

Ngoài ra, để kiểm tra độ nhận diện của các đơn vị này cũng khá dễ dàng vì họ thường không ngại xuất hiện trong bản tin tài chính của báo chí chính thống, cung cấp ý kiến chuyên môn liên quan đến hoạt động kinh doanh cũng như các vấn đề pháp lý về P2P Lending.

Việc đầy lùi những hình sách tín dụng đen cân phải có sự phối hợp tổ chức tập huấn nghiệp vụ ủy thác cho cán bộ tổ chức hội các cấp, cán bộ Tổ tiết kiệm và vay vốn, phối hợp với các cơ quan chức năng tập huấn khuyến nông, khuyến lâm, khuyến ngư… giúp người vay xây dựng các dự án sản xuất, kinh doanh và biết sử dụng vốn vay có hiệu quả.

Bảo Trân(T/h)