Logistics Việt Nam đón nhiều động lực tăng trưởng trong nửa cuối năm 2026

Trong bối cảnh thương mại toàn cầu đang trải qua những biến động sâu rộng, ngành logistics Việt Nam được đánh giá sẽ tiếp tục duy trì triển vọng tích cực trong nửa cuối năm 2026. Hàng loạt yếu tố từ sự dịch chuyển thương mại, giá thuê tàu duy trì ở mức cao, dòng vốn FDI tăng mạnh, hoạt động đầu tư hạ tầng cảng biển và sự phát triển của thương mại điện tử sẽ tiếp tục là những động lực tăng trưởng.

Thương mại khu vực và vận tải biển tiếp tục tạo lực đẩy cho ngành logistics

Theo báo cáo Triển vọng ngành mới đây, MBS Research cho biết, mặc dù thương mại toàn cầu vẫn chịu ảnh hưởng từ căng thẳng Mỹ - Iran, triển vọng của khu vực châu Á vẫn duy trì tích cực hơn so với nhiều khu vực khác trên thế giới. Theo dự báo của World Bank, tăng trưởng thương mại hàng hóa và dịch vụ toàn cầu năm 2026 dự kiến giảm xuống còn 2,9% trước khi phục hồi lên 3,3% trong năm 2027. Những tác động kéo dài từ xung đột tại Trung Đông khiến chi phí logistics tăng cao, đồng thời làm gia tăng áp lực lạm phát và suy giảm sức cầu tại các thị trường phát triển như Mỹ và Liên minh châu Âu.

Dù vậy, MBS nhận định châu Á vẫn giữ vai trò là động lực tăng trưởng chính của thương mại thế giới nhờ chiến lược đa dạng hóa thị trường xuất khẩu, cùng chu kỳ đầu tư vào ngành bán dẫn và thiết bị công nghệ phục vụ làn sóng trí tuệ nhân tạo (AI). Đây được xem là nền tảng quan trọng giúp hoạt động logistics trong khu vực tiếp tục duy trì đà tăng trưởng.

Ở lĩnh vực vận tải biển, MBS đánh giá triển vọng giá thuê tàu vẫn tích cực trong giai đoạn 2026-2027. Dù ngành vận tải biển toàn cầu đang bước vào chu kỳ bổ sung đội tàu mới, phần lớn công suất mới lại tập trung ở phân khúc tàu Megaship phục vụ các tuyến đường dài. Trong khi đó, nguồn cung tàu feeder cỡ nhỏ và trung bình từ 1.000-3.000 TEU vẫn ở mức thấp kỷ lục.

Bên cạnh đó, việc các hãng tàu chưa thể quay trở lại tuyến Biển Đỏ trong bối cảnh địa chính trị còn nhiều bất định tiếp tục duy trì nhu cầu thuê tàu feeder ở mức cao. Theo MBS, điều này giúp giá thuê định hạn của các tàu 1.000-3.000 TEU tiếp tục gia tăng và duy trì ở mặt bằng cao, trái ngược với xu hướng giảm của giá cước vận tải giao ngay quốc tế.

Theo đó, các doanh nghiệp sở hữu đội tàu gom hàng chuyên cho thuê hoặc khai thác các tuyến vận tải nội địa và nội Á ngắn được đánh giá có nhiều điều kiện thuận lợi để mở rộng công suất và ký kết các hợp đồng thuê tàu dài hạn với mức giá hấp dẫn.

Cảng biển Việt Nam hưởng lợi từ dòng vốn FDI và chu kỳ đầu tư hạ tầng

Theo MBS Research, hoạt động cảng biển sẽ tiếp tục là điểm sáng của ngành logistics trong nửa cuối năm khi sản lượng container thông qua hệ thống cảng biển Việt Nam được dự báo duy trì tăng trưởng mạnh. MBS ước tính tổng sản lượng container cả năm 2026 có thể đạt khoảng 36,7 triệu TEU, tăng 15% so với năm trước. Động lực tăng trưởng đến từ hai yếu tố chính.

Thứ nhất là làn sóng giải ngân FDI mạnh mẽ trong nửa đầu năm 2026 khi nhiều tập đoàn đa quốc gia tiếp tục mở rộng hoạt động sản xuất tại Việt Nam nhằm đáp ứng các yêu cầu về quy tắc xuất xứ. Quá trình mở rộng sản xuất kéo theo nhu cầu luân chuyển linh kiện và bán thành phẩm giữa các vùng kinh tế, qua đó gia tăng nhu cầu vận tải biển.

Thứ hai là xu hướng nhập khẩu hàng hóa sớm của các nhà bán lẻ Mỹ và châu Âu nhằm phòng ngừa rủi ro từ khả năng xuất hiện các hàng rào thuế quan mới cũng như chi phí vận tải gia tăng. Theo MBS, cùng với sức mua tại Mỹ vẫn duy trì tích cực trong nửa đầu năm, xu hướng này sẽ thúc đẩy chu kỳ tái tích trữ hàng tồn kho trong hai quý cuối năm và trực tiếp làm tăng lưu lượng container thông qua hệ thống cảng biển Việt Nam.

Bên cạnh tăng trưởng sản lượng, các cụm cảng nước sâu tiếp tục được đánh giá là lợi thế cạnh tranh quan trọng của Việt Nam. Tại khu vực Hải Phòng, cụm cảng Lạch Huyện ghi nhận sản lượng tăng 53,4% trong 5 tháng đầu năm 2026, vượt xa mức tăng trung bình 11,8% của toàn khu vực nhờ các bến số 3, 4 và 5, 6 đi vào hoạt động và nhanh chóng nâng cao hiệu suất khai thác.

Ở phía Nam, cụm cảng Cái Mép – Thị Vải tiếp tục duy trì mức tăng trưởng sản lượng 10,3%, cao hơn mức tăng trung bình của khu vực. Theo Container Port Performance Index 2025, cụm cảng Cái Mép và Hải Phòng lần lượt xếp thứ 11 và 13 thế giới về hiệu quả khai thác. MBS cho rằng việc duy trì khả năng vận hành ổn định, giảm thời gian tàu lưu cảng và nâng cao khả năng chống chịu trước các cú sốc chuỗi cung ứng sẽ giúp hai cụm cảng này tiếp tục thu hút thêm nhiều tuyến dịch vụ quốc tế.

Song song với đó, hệ thống hạ tầng cảng biển Việt Nam đang bước vào chu kỳ đầu tư mạnh mẽ nhằm nâng cao năng lực cạnh tranh.

Tại phía Bắc, các dự án bến số 7, 8 cùng kế hoạch đầu tư các bến số 9 đến 12 tại Lạch Huyện và quy hoạch siêu cảng Nam Đồ Sơn đang được thúc đẩy. Tại miền Trung, cảng Liên Chiểu đã hoàn thành hạ tầng dùng chung và tiếp tục thu hút đầu tư khu bến. Trong khi đó, khu vực phía Nam sẽ được bổ sung năng lực tiếp nhận tàu mẹ thông qua các dự án Gemalink giai đoạn 2 và 3, cảng tổng hợp Cái Mép Hạ và siêu cảng trung chuyển Cần Giờ.

Đối với hệ thống cảng sông, việc mở rộng kênh Hà Nam và nâng cấp khu vực Đình Vũ được kỳ vọng giúp các cảng tiếp nhận tàu có tải trọng tới 55.000 DWT, tương đương khoảng 3.000 TEU, qua đó tối ưu hóa hiệu quả khai thác và giảm chi phí logistics.

Thương mại điện tử mở rộng dư địa tăng trưởng cho logistics và chuyển phát

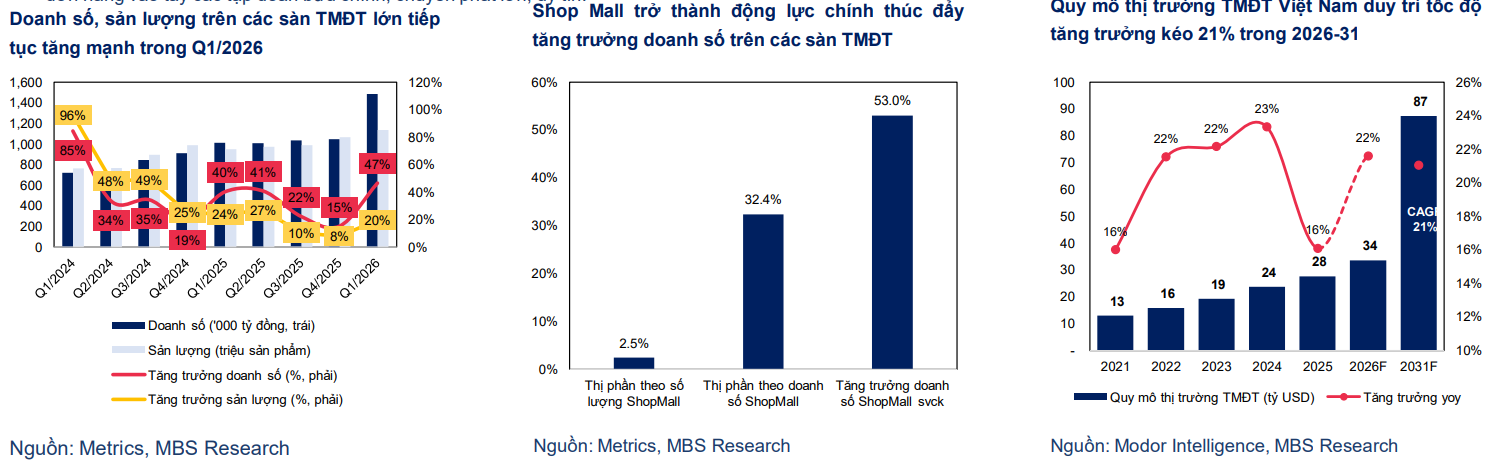

Theo MBS Research, sự phát triển nhanh của thương mại điện tử tiếp tục là động lực quan trọng thúc đẩy thị trường bưu chính và chuyển phát. Trong quý I/2026, doanh số trên bốn sàn thương mại điện tử đạt 148,6 nghìn tỷ đồng, tăng 46,6% so với cùng kỳ năm trước, trong khi sản lượng hàng hóa đạt hơn 1,13 tỷ sản phẩm, tăng gần 20%.

Mordor Intelligence dự báo quy mô thị trường thương mại điện tử Việt Nam năm 2026 có thể đạt khoảng 33,6 tỷ USD, tăng 21% so với năm trước và mở rộng lên 87,4 tỷ USD vào năm 2031, tương ứng tốc độ tăng trưởng kép khoảng 21,1% mỗi năm.

Tăng trưởng của thị trường được hỗ trợ bởi sự cải thiện của chi tiêu tiêu dùng, sự gia tăng hiện diện của các thương hiệu uy tín trên các sàn thương mại điện tử, cùng xu hướng phát triển mạnh mô hình bán hàng qua livestream và KOLs. Bên cạnh đó, nhóm Shop Mall dù chỉ chiếm 2,47% số lượng gian hàng nhưng đóng góp tới 32,4% doanh số trên Shopee, Lazada và TikTok Shop trong quý I/2026.

Ngoài ra, việc Chính phủ tăng cường minh bạch hóa hoạt động kinh doanh trên các sàn thương mại điện tử thông qua Luật Thương mại điện tử mới được MBS đánh giá sẽ tạo điều kiện để các doanh nghiệp chuyển phát chuyên nghiệp mở rộng thị phần, khi người bán có xu hướng sử dụng dịch vụ của các đơn vị có khả năng đáp ứng đầy đủ yêu cầu về hóa đơn điện tử và tiêu chuẩn vận hành.

Ở chiều ngược lại, áp lực cạnh tranh trong ngành chuyển phát vẫn ở mức cao. Theo MBS, giá dịch vụ vận chuyển bình quân trong tháng 4/2026 giảm khoảng 20,5% so với mức trung bình năm 2025, còn khoảng 16.500 đồng mỗi bưu kiện. Chiến lược cạnh tranh bằng giá được dự báo vẫn tiếp diễn trong ngắn hạn khi thị trường tiếp tục mở rộng.

Tuy nhiên, MBS cho rằng về dài hạn, lợi thế cạnh tranh bền vững sẽ thuộc về các doanh nghiệp đầu tư vào công nghệ, tự động hóa hệ thống chia chọn, mở rộng hạ tầng kho bãi và nâng cao chất lượng dịch vụ. Những doanh nghiệp có tỷ lệ giao hàng đúng cam kết cao, tỷ lệ hư hỏng thấp và năng lực xử lý đơn hàng lớn sẽ có nhiều cơ hội gia tăng thị phần trong bối cảnh quy mô thị trường logistics tiếp tục mở rộng.

Gia Lai: Đội QLTT số 5 phát hiện 400 bao thuốc lá nhập lậu, tiếp tục siết chặt quản lý địa bàn

Gia Lai: Đội QLTT số 5 phát hiện 400 bao thuốc lá nhập lậu, tiếp tục siết chặt quản lý địa bàn

Phát triển nông nghiệp thông minh và kinh tế xanh: Khó khăn lớn nhất chính là phải có thế hệ nông dân số

Phát triển nông nghiệp thông minh và kinh tế xanh: Khó khăn lớn nhất chính là phải có thế hệ nông dân số

Hà Nội ban hành Quy chế mới về đánh giá, phân hạng sản phẩm OCOP giai đoạn 2026-2030

Hà Nội ban hành Quy chế mới về đánh giá, phân hạng sản phẩm OCOP giai đoạn 2026-2030