Lợi suất trái phiếu Chính phủ còn dư địa tăng dưới sức ép đa chiều

Áp lực phát hành lớn cùng biến động tiền tệ đang đẩy thị trường trái phiếu Chính phủ vào mặt bằng lãi suất cao hơn. Với tỷ lệ trúng thầu tháng 6 chỉ 34,4% và lãi suất bình quân lên 4,25%/năm, các chuyên gia đánh giá lợi suất được dự báo khó có thể hạ nhiệt trong nửa cuối năm…

- Bộ Tài chính đề xuất “cởi trói” điều kiện kinh doanh đối với dịch vụ kế toán

- Lãi suất huy động và trái phiếu cùng tăng: Áp lực hút vốn ngày càng lớn

- Thị trường trái phiếu chính phủ Anh rơi vào tình trạng bán tháo

- Huy động trái phiếu Chính phủ còn hụt sâu so với kế hoạch

- Bộ Tài chính đề xuất sửa đổi quy định về phát hành trái phiếu Chính phủ

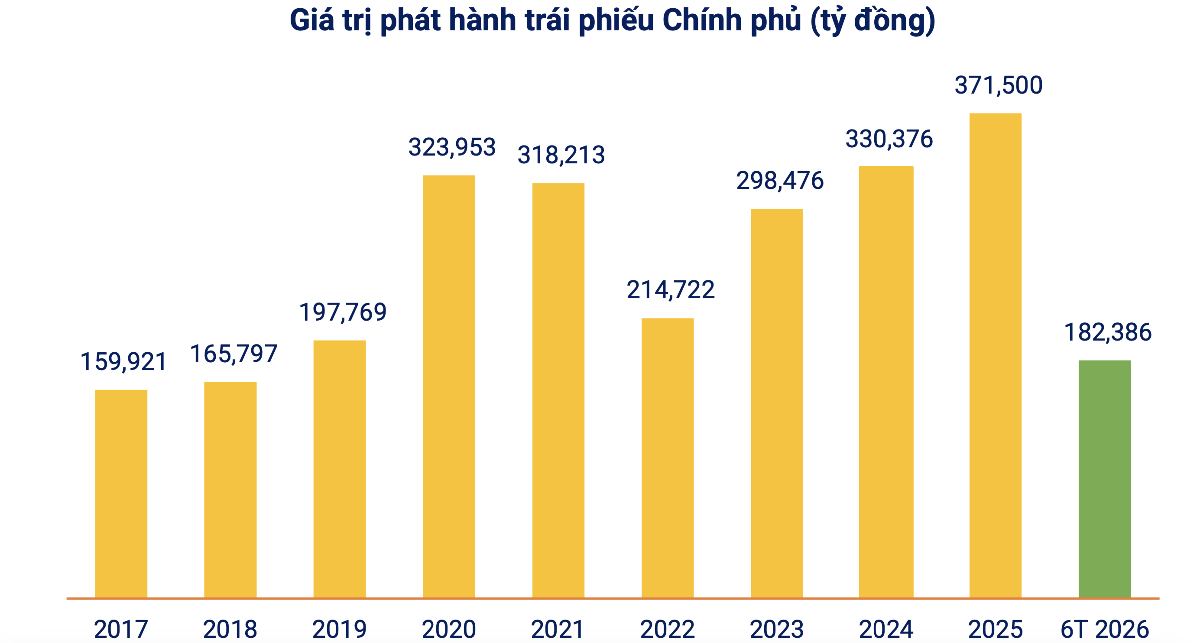

Giá trị trúng thầu trái phiếu Chính phủ giảm hơn 30% trong tháng 6

Theo số liệu của Hiệp hội Thị trường Trái phiếu Việt Nam (VBMA), hoạt động phát hành trái phiếu Chính phủ trong tháng 6/2026 có dấu hiệu chậm lại rõ rệt cho thấy sự dịch chuyển ở cả hai phía cung và cầu trên thị trường. Diễn biến này phản ánh tâm lý thận trọng gia tăng của nhà đầu tư trong bối cảnh các yếu tố vĩ mô đang có nhiều biến động.

THỊ TRƯỜNG SƠ CẤP HỤT LỰC, LỢI SUẤT THIẾT LẬP MẶT BẰNG MỚI

Cụ thể, Kho bạc Nhà nước đã tổ chức 20 phiên đấu thầu trái phiếu Chính phủ trong tháng, với tổng giá trị gọi thầu lên tới 68.000 tỷ đồng. Tuy nhiên, khối lượng trúng thầu chỉ đạt khoảng 23.375 tỷ đồng, tương ứng tỷ lệ thành công 34,4% cho thấy mức độ hấp thụ của thị trường còn khá hạn chế.

So với tháng trước, giá trị trúng thầu giảm hơn 30%, đồng thời thấp hơn khoảng 23% so với cùng kỳ năm 2025 phản ánh xu hướng chững lại rõ rệt trong hoạt động huy động vốn qua kênh đấu thầu.

Nguồn: Hiệp hội Thị trường Trái phiếu Việt Nam (VBMA)

Xét về cơ cấu phát hành, dòng tiền tiếp tục tập trung chủ yếu ở các kỳ hạn trung và dài, nổi bật là kỳ hạn 10 năm và 5 năm, lần lượt chiếm 58% và 39% tổng khối lượng trúng thầu.

Trong đó, kỳ hạn 10 năm dẫn đầu với 13.520 tỷ đồng, đạt tỷ lệ trúng thầu 37,6% và kỳ hạn 5 năm đạt 9.050 tỷ đồng với tỷ lệ trúng thầu 37,7%. Ngược lại, các kỳ hạn còn lại như 3 năm, 15 năm và 30 năm ghi nhận khối lượng trúng thầu khá khiêm tốn, lần lượt là 205 tỷ đồng, 175 tỷ đồng và 425 tỷ đồng.

Hiệp hội Thị trường Trái phiếu Việt Nam (VBMA)

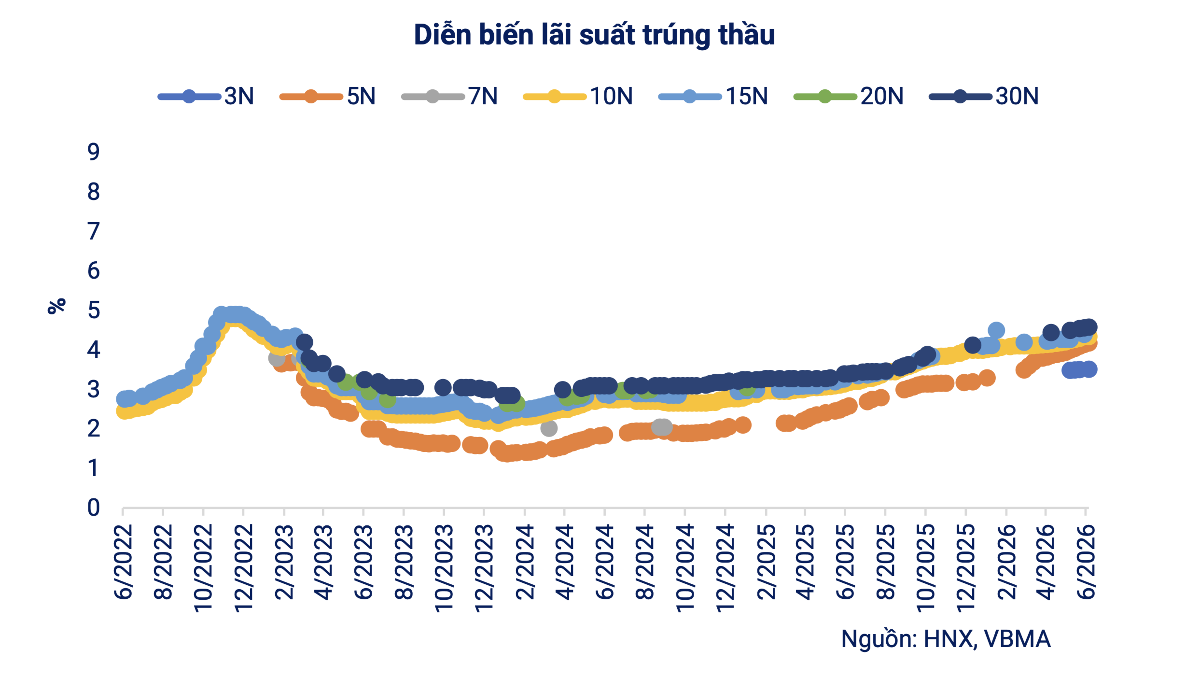

Đáng chú ý, mặt bằng lãi suất trúng thầu tiếp tục xu hướng đi lên cho thấy chi phí huy động vốn của Chính phủ đang gia tăng.

Tính chung 6 tháng đầu năm, tổng khối lượng phát hành đạt 182.561 tỷ đồng, tương đương 36,5% kế hoạch năm. Riêng trong quý II, tiến độ phát hành đã tiến sát mục tiêu khi hoàn thành khoảng 93% kế hoạch đề ra. Điều này đồng nghĩa áp lực phát hành trong nửa cuối năm vẫn còn lớn, đặc biệt khi nhu cầu vốn ngân sách ở mức cao.

Theo số liệu từ Kho bạc Nhà nước, lãi suất bình quân trong tháng đạt 4,25%/năm, tăng so với mức 4,09% của tháng trước.

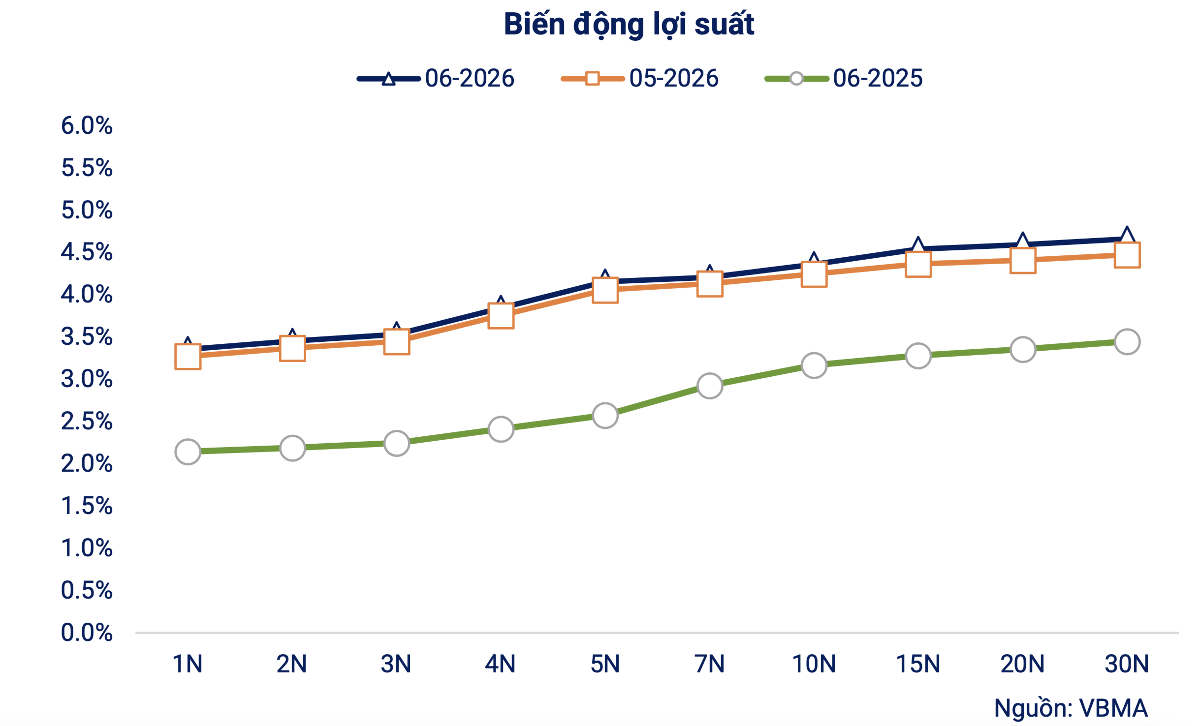

So với phiên cuối tháng 5, lãi suất ở tất cả các kỳ hạn đều tăng từ 3 - 18 điểm cơ bản, đưa mặt bằng lãi suất cuối tháng 6 dao động trong khoảng từ 3,52%/năm đối với kỳ hạn 3 năm đến 4,58%/năm đối với kỳ hạn 30 năm. Diễn biến này cho thấy Kho bạc Nhà nước buộc phải điều chỉnh lãi suất chào thầu theo hướng tăng để cải thiện khả năng huy động trong bối cảnh nhu cầu tham gia có phần chững lại.

Trái ngược với sự trầm lắng của thị trường sơ cấp, thị trường thứ cấp lại ghi nhận thanh khoản cải thiện đáng kể chủ yếu nhờ giao dịch outright.

Trong tháng 6/2026, tổng giá trị giao dịch trái phiếu Chính phủ trên thị trường thứ cấp đạt 382.099 tỷ đồng, tăng 27,7% so với tháng trước và tăng 8,7% so với cùng kỳ năm 2025. Trong đó, giao dịch outright chiếm tỷ trọng áp đảo 79,88%, đạt 305.218 tỷ đồng, tăng mạnh 37,2% so với tháng trước, trong khi giao dịch mua bán lại (repo) đạt 76.881 tỷ đồng, tăng 7%.

Việc outright tăng nhanh hơn repo cho thấy nhà đầu tư đang có xu hướng nắm giữ và tái cơ cấu danh mục theo kỳ vọng lợi suất, thay vì chỉ sử dụng trái phiếu như công cụ vay mượn ngắn hạn. Đồng thời, điều này cũng phản ánh kỳ vọng rõ nét hơn của nhà đầu tư về xu hướng lãi suất trong trung và dài hạn.

Theo số liệu từ VBMA, lợi suất trái phiếu kỳ hạn 10 năm tăng lên mức 4,362%/năm, trong khi các kỳ hạn từ 15 năm trở lên ghi nhận mức tăng từ 17 - 19 đcb trong tháng. Chênh lệch lợi suất giữa kỳ hạn 30 năm và 2 năm nới rộng lên khoảng 121 đcb cho thấy đường cong lợi suất tiếp tục duy trì độ dốc lớn. Diễn biến này phản ánh kỳ vọng chi phí vốn sẽ còn duy trì ở mức cao.

Theo số liệu từ VBMA, lợi suất trái phiếu kỳ hạn 10 năm tăng lên mức 4,362%/năm, trong khi các kỳ hạn từ 15 năm trở lên ghi nhận mức tăng từ 17 - 19 đcb trong tháng. Chênh lệch lợi suất giữa kỳ hạn 30 năm và 2 năm nới rộng lên khoảng 121 đcb cho thấy đường cong lợi suất tiếp tục duy trì độ dốc lớn. Diễn biến này phản ánh kỳ vọng chi phí vốn sẽ còn duy trì ở mức cao.

MẶT BẰNG LỢI SUẤT TRÁI PHIẾU CÒN DƯ ĐỊA TĂNG

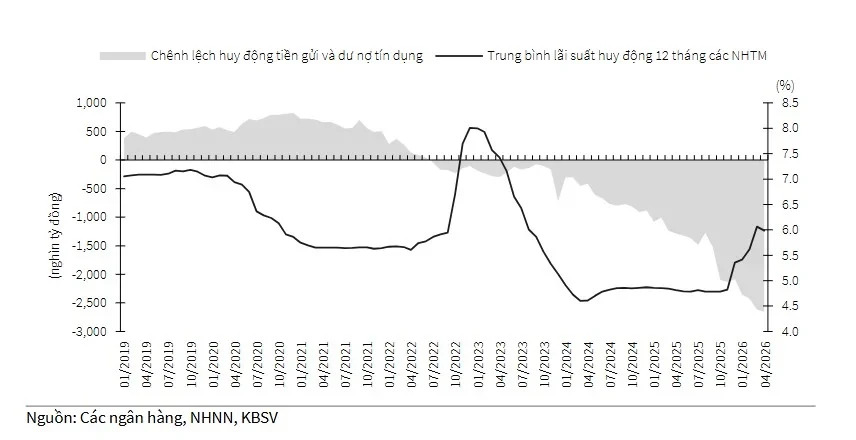

Bên cạnh áp lực phát hành lớn từ Kho bạc Nhà nước, diễn biến của thị trường trái phiếu Chính phủ trong 6 tháng đầu năm 2026 còn chịu tác động rõ rệt từ bối cảnh tiền tệ trong nước, đặc biệt là áp lực thanh khoản vẫn hiện hữu trong hệ thống ngân hàng. Đây được xem là một trong những yếu tố cốt lõi định hình xu hướng đi lên của mặt bằng lãi suất huy động trái phiếu chính phủ.

Cập nhật thị trường, tính riêng tháng 6, lãi suất liên ngân hàng biến động mạnh, đặc biệt ở kỳ hạn qua đêm khi có thời điểm giảm sâu xuống 2,85% nhưng sau đó nhanh chóng bật tăng lên tới 13% vào cuối tháng. Trong khi đó, các kỳ hạn dài hơn vẫn duy trì xu hướng tăng, với lãi suất kỳ hạn 2 tuần và 1 tháng tăng lần lượt khoảng 0,9 và 0,7 điểm phần trăm so với tháng trước. Điều này cho thấy nhu cầu vốn kỳ hạn dài của các ngân hàng vẫn ở mức cao.

Trong khi đó, tăng trưởng tín dụng đang có xu hướng tăng nhanh hơn tốc độ huy động vốn của hệ thống ngân hàng. Theo số liệu từ Ngân hàng Nhà nước, tính đến giữa tháng 6/2026, tín dụng toàn hệ thống đã tăng 6,38%, trong khi huy động vốn mới chỉ tăng khoảng 4,3%. Khoảng chênh lệch hơn 2 điểm phần trăm cho thấy nguồn vốn đầu vào không theo kịp tốc độ mở rộng cho vay khiến thanh khoản hệ thống kém dồi dào so với giai đoạn trước.

Chênh lệch giữa huy động và tín dụng và trung bình lãi suất huy động 12 tháng.

Do đó, các ngân hàng buộc phải duy trì mặt bằng lãi suất huy động ở mức cao hơn nhằm đảm bảo cân đối nguồn vốn, từ đó làm gia tăng chi phí vốn và tạo hiệu ứng lan tỏa sang thị trường trái phiếu Chính phủ.

Khi tỷ giá tăng, rủi ro đối với các khoản đầu tư bằng đồng nội tệ cũng lớn hơn, đặc biệt với những nhà đầu tư nắm giữ trái phiếu kỳ hạn dài.

Đối mặt với rủi ro tỷ giá và áp lực lạm phát còn tiềm ẩn, nhà đầu tư thường yêu cầu mức lợi suất cao hơn để bù đắp rủi ro mất giá của đồng nội tệ. Lãi suất trúng thầu trên thị trường sơ cấp tăng lên, vừa buộc lợi suất trên thị trường thứ cấp phải điều chỉnh tương ứng để duy trì sức hấp dẫn.

Bên cạnh đó, tỷ giá USD/VND tiếp tục xu hướng tăng cũng là một yếu tố quan trọng gia tăng áp lực lên lãi suất.

Trong tháng 6, Ngân hàng Nhà nước điều chỉnh tăng tỷ giá trung tâm thêm khoảng 68 đồng, lên mức 25.206 đồng/USD. Đồng thời, tỷ giá bán tham khảo tại Ngân hàng Nhà nước và tại các ngân hàng thương mại lớn cũng tăng tương ứng, phản ánh nhu cầu nắm giữ ngoại tệ vẫn ở mức cao.

Nửa cuối năm 2026, áp lực đối với thị trường trái phiếu Chính phủ được dự báo sẽ còn tiếp diễn khi nhu cầu vốn cho đầu tư công ở mức cao trong khi các yếu tố nền tảng của thị trường như lạm phát, tỷ giá và thanh khoản hệ thống chưa cho thấy dấu hiệu hạ nhiệt rõ ràng.

Khi Kho bạc Nhà nước tiếp tục cần huy động khối lượng vốn lớn trong bối cảnh nhà đầu tư vẫn thận trọng với rủi ro vĩ mô, việc chấp nhận mức lợi suất cao hơn gần như là điều khó tránh khỏi để đảm bảo khả năng phát hành thành công.

Theo đánh giá của Viện Kinh tế - Tài chính, lãi suất trúng thầu trái phiếu Chính phủ trong nửa cuối năm có thể tăng thêm khoảng 0,3 - 0,8 điểm phần trăm so với cùng kỳ năm trước, củng cố xu hướng đi lên của mặt bằng lợi suất trên thị trường cũng như áp lực vĩ mô đang hiện hữu.