Người trẻ và vòng xoáy nợ tiêu dùng số

Chỉ từ vài cú chạm màn hình, “mua trước – trả sau” đang biến tiêu dùng hằng ngày thành những khoản nợ âm thầm chồng chất. Khi sự tiện lợi che mờ ranh giới vay - chi, người trẻ không chỉ đối mặt với áp lực tài chính kéo dài, mà còn mắc kẹt trong một cái bẫy được thiết kế sẵn, nơi trách nhiệm không thể chỉ đặt lên vai cá nhân.

Khi nợ bắt đầu từ sự “dễ dãi”

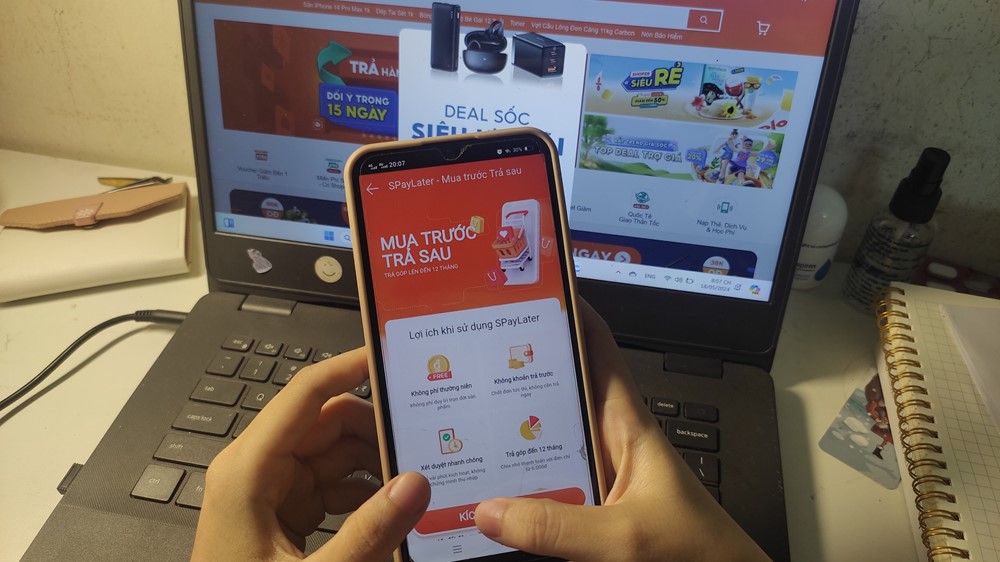

Chỉ cần vài cú chạm màn hình, một chiếc điện thoại mới, bộ quần áo theo trend hay chuyến du lịch “xả stress” đã nằm gọn trong giỏ hàng. Thanh toán được chia nhỏ thành nhiều kỳ, không cần chứng minh thu nhập, không cần thế chấp, thậm chí không cần suy nghĩ quá lâu. Sự tiện lợi ấy đang mở ra cánh cửa dẫn nhiều người trẻ bước vào một vòng xoáy nợ tiêu dùng số, âm thầm nhưng dai dẳng.

Không ít người trẻ thừa nhận họ vay tiền lần đầu không phải vì túng quẫn, mà vì… tiện. “Mua trước - trả sau nghe rất nhẹ, giống như mình chỉ lùi lại việc thanh toán, chứ không phải vay nợ”, Minh Anh (23 tuổi, nhân viên marketing tại Hà Nội) chia sẻ. Cô bắt đầu sử dụng dịch vụ trả góp qua ví điện tử để mua mỹ phẩm và quần áo, mỗi khoản chỉ vài trăm nghìn đồng. “Lúc bấm thanh toán thì thấy bình thường, đến cuối tháng mới nhận ra mình đang phải trả cho những món đã mua từ vài tháng trước”, Minh Anh nói.

Các khảo sát về hành vi tiêu dùng gần đây cho thấy hơn 60% người trẻ trong độ tuổi 18–30 từng sử dụng ít nhất một hình thức vay tiêu dùng số, trong đó phổ biến nhất là thẻ tín dụng và dịch vụ “mua trước – trả sau”.

Đáng chú ý, gần một phần tư số người được hỏi thừa nhận từng chậm trả hoặc quên kỳ thanh toán, chủ yếu do không theo dõi được tổng số khoản vay cùng lúc. Những con số này cho thấy nợ không đến như một cú sốc, mà len vào đời sống bằng sự quen thuộc và lặp lại.

Cảm giác “không phải trả ngay” làm mờ ranh giới giữa nhu cầu và ham muốn. Khi ví điện tử hay ứng dụng vay tiêu dùng hiển thị sẵn hạn mức, quyết định chi tiêu không còn dựa trên khả năng tài chính thực tế, mà dựa trên con số hệ thống cho phép. “Thấy còn hạn mức là thấy mình vẫn mua được.

“Có tháng thu nhập bấp bênh, nhưng vì ứng dụng vẫn cho trả góp nên cứ mua trước, nghĩ rằng tháng sau sẽ xoay được”, Hoàng Tuấn (25 tuổi, freelancer tại Hà Nội) thừa nhận. Từ chỗ chủ động, người dùng dần bị dẫn dắt. Nợ vì thế không đến từ thiếu thốn, mà từ sự dễ dãi được thiết kế sẵn.

Chỉ từ vài cú chạm màn hình, “mua trước – trả sau” đang biến tiêu dùng hằng ngày thành những khoản nợ âm thầm chồng chất.

Vòng xoáy nợ tiêu dùng số không chỉ nằm trên màn hình. Nó kéo theo một trạng thái tâm lý kéo dài. Người trẻ sống trong lịch nhắc hạn trả, trong nỗi lo “quá hạn”, trong thói quen vay khoản mới để bù khoản cũ. Nhiều người cho biết áp lực không nằm ở số tiền từng khoản, mà ở cảm giác bị bủa vây bởi hàng loạt khoản nhỏ đến hạn cùng lúc. Cảm giác làm chủ ban đầu nhanh chóng nhường chỗ cho sự căng thẳng thường trực.

Có người né tránh mở ứng dụng ngân hàng vì sợ nhìn thấy thông báo nhắc nợ, có người hạn chế gặp gỡ bạn bè vì lo phát sinh chi tiêu ngoài kế hoạch. Nợ trở thành điều khó nói, khó chia sẻ, bởi phía sau đó là nỗi xấu hổ bị gán cho hai chữ “thiếu kiểm soát”. Không ít người trẻ chọn cách tự xoay xở, vay chỗ này bù chỗ kia, thay vì tìm kiếm tư vấn hay hỗ trợ chính thức, bởi lo ngại bị đánh giá là chi tiêu hoang phí.

Vòng xoáy ấy càng siết chặt khi người vay chọn im lặng, tự xoay xở, tự chịu đựng. Không có điểm dừng rõ ràng, chỉ có sự kéo dài của áp lực và cảm giác mắc kẹt, bắt đầu từ chính sự “dễ dãi” tưởng như vô hại trong những cú chạm màn hình đầu tiên.

Cái bẫy hệ thống và bài toán trách nhiệm

Không thể phủ nhận vai trò của các nền tảng tài chính số trong việc mở rộng khả năng tiếp cận dịch vụ cho người dân, đặc biệt là giới trẻ. Tuy nhiên, song hành với sự tiện lợi ấy là cách thức tiếp thị đang âm thầm đẩy rủi ro về phía người dùng. Những thông điệp “0% lãi suất”, “không phí ẩn”, “duyệt trong 5 phút” xuất hiện dày đặc, trong khi các điều khoản quan trọng lại nằm sâu ở cuối màn hình, ít người đọc hết, càng ít người hiểu đầy đủ. Thiết kế trải nghiệm người dùng ưu tiên thao tác nhanh, xác nhận một chạm, khiến quyết định vay tiền trở nên nhẹ như một cú lướt. Cảnh báo rủi ro, nếu có, thường mờ nhạt, mang tính hình thức.

Theo chuyên gia tài chính Nguyễn Duy Chuyền, mô hình “mua trước – trả sau” đánh trúng tâm lý ngại vay nợ của người trẻ bằng cách làm mờ khái niệm vay ngay từ đầu. Ông cho rằng nhiều người “có cảm giác mình chỉ đang chia nhỏ việc thanh toán, chứ không ý thức rõ đó là một khoản nợ”, dẫn tới tình trạng chi tiêu vượt quá khả năng chi trả thực tế. Khi các khoản nhỏ cộng dồn, người vay mới nhận ra mình đã rơi vào thế bị động, nhưng lúc đó dư địa lựa chọn đã không còn nhiều.

Hệ quả là người trẻ tiêu dùng nhiều hơn, vay dễ hơn, nhưng hiểu ít hơn về nghĩa vụ đi kèm. Nhiều chuyên gia tài chính cá nhân cũng cảnh báo rằng phần lớn người sử dụng dịch vụ tín dụng số không nắm rõ lãi suất thực, phí phạt khi quá hạn và tác động lâu dài tới lịch sử tín dụng. Trong khi đó, chính sự “mượt mà” của công nghệ lại khiến người dùng đánh giá thấp rủi ro, coi việc vay tiền là một thao tác tiêu dùng bình thường.

Mạng xã hội tiếp tục khuếch đại vòng xoáy ấy. Dòng chảy hình ảnh về cuộc sống đủ đầy, trải nghiệm liên tục tạo ra một chuẩn mực ngầm: không theo kịp đồng nghĩa với tụt lại. Khi thu nhập chưa đủ đáp ứng chuẩn mực đó, tín dụng tiêu dùng số trở thành chiếc cầu nối tạm thời nhưng đầy rủi ro.

Chuyên gia xã hội học Phạm Quỳnh Anh từng nhận định rằng nhiều người trẻ vay không phải vì muốn hưởng thụ xa xỉ, mà vì áp lực phải “sống cho kịp” môi trường xung quanh. Một bữa tiệc, một chuyến đi, một món đồ “ai cũng có” dễ dàng trở thành lý do hợp thức hóa khoản vay, cho đến khi hóa đơn đến hạn phơi bày thực tế tài chính.

Khoảng trống giáo dục tài chính càng làm vấn đề trở nên trầm trọng. Phần lớn người trẻ bước vào đời với kiến thức tài chính hạn chế. Họ biết cách kiếm tiền, nhưng ít được dạy cách quản lý tiền, càng ít được trang bị kỹ năng đánh giá rủi ro tín dụng.

Theo chuyên gia ngân hàng Nguyễn Trí Hiếu, khi giáo dục tài chính không theo kịp sự phát triển của công nghệ, người dùng buộc phải “học bằng trải nghiệm”, và cái giá phải trả thường là nợ nần kéo dài cùng áp lực tâm lý. Trong bối cảnh đó, rủi ro cá nhân rất dễ lan rộng thành hiện tượng xã hội.

Không chỉ đối mặt với áp lực tài chính kéo dài, mà còn mắc kẹt trong một cái bẫy được thiết kế sẵn, nơi trách nhiệm không thể chỉ đặt lên vai cá nhân.

Dễ nhất là đổ lỗi cho người vay, coi nợ tiêu dùng số là hệ quả của sự bốc đồng hay thiếu kiểm soát. Nhưng cách tiếp cận này bỏ qua vai trò của hệ thống. Khi một mô hình kinh doanh được thiết kế để khuyến khích tiêu dùng tối đa, trách nhiệm không thể chỉ đặt lên vai cá nhân.

Nhiều chuyên gia cho rằng không ít khoản vay hiện nay được cấp dựa trên dữ liệu hành vi tiêu dùng hơn là năng lực tài chính thực sự, trong khi cơ chế hỗ trợ khi người vay gặp khó lại còn hạn chế. Cán cân quyền lực vì thế nghiêng về phía bên cho vay, còn người trẻ ở thế yếu, dễ bị cuốn sâu vào vòng xoáy nợ mà không có công cụ tự vệ đủ mạnh.

Cũng cần một cái nhìn công bằng. Không phải mọi khoản vay đều xuất phát từ sự bốc đồng. Có người vay để học tập, chữa bệnh, trang trải sinh hoạt trong giai đoạn khó khăn. Vấn đề nằm ở chỗ các công cụ tài chính đang bị sử dụng ngoài mục đích ban đầu, trong một môi trường thiếu hướng dẫn, thiếu cảnh báo và thiếu cơ chế bảo vệ người dùng. Nếu chỉ dừng lại ở phán xét cá nhân, xã hội sẽ bỏ lỡ cơ hội nhìn thẳng vào những lỗ hổng của hệ thống.

Giải bài toán nợ tiêu dùng số không thể chỉ dừng ở lời khuyên “chi tiêu có trách nhiệm”. Các chuyên gia cho rằng cần minh bạch hóa thông tin để người vay hiểu rõ lãi suất, phí và hậu quả khi quá hạn; đồng thời xây dựng cơ chế giới hạn tiếp cận tín dụng đối với nhóm thu nhập bấp bênh, thay vì mở rộng không điều kiện. Về lâu dài, giáo dục tài chính cá nhân cần được đưa vào trường học và các chương trình cộng đồng, để người trẻ hiểu tiền vận hành như thế nào trước khi quyết định vay.

Nợ tiêu dùng số là tấm gương phản chiếu một giai đoạn chuyển mình của xã hội, nơi công nghệ phát triển nhanh hơn nhận thức. Người trẻ không phải nạn nhân duy nhất, nhưng là nhóm chịu tác động rõ nhất. Cách xã hội xử lý vấn đề hôm nay sẽ quyết định liệu các tiện ích tài chính trở thành đòn bẩy phát triển hay tiếp tục là chiếc bẫy vô hình bào mòn tương lai của cả một thế hệ.

Bài học không nằm ở việc quay lưng với công nghệ, mà ở chỗ học cách sử dụng nó tỉnh táo hơn, trong một hệ sinh thái có trách nhiệm hơn với những cú chạm màn hình tưởng chừng vô hại.

An Gia (AGG) doanh thu quý II giảm 47%, hàng tồn kho tăng gần 10 lần sau 6 tháng

An Gia (AGG) doanh thu quý II giảm 47%, hàng tồn kho tăng gần 10 lần sau 6 tháng

Thanh tra Chính phủ chỉ rõ sai phạm của nhiều doanh nghiệp tại dự án sân bay Long Thành

Thanh tra Chính phủ chỉ rõ sai phạm của nhiều doanh nghiệp tại dự án sân bay Long Thành

TP.HCM-CATALONIA: Bắt tay cùng “ngọn hải đăng” công nghệ châu Âu, kích hoạt làn sóng đầu tư xanh

TP.HCM-CATALONIA: Bắt tay cùng “ngọn hải đăng” công nghệ châu Âu, kích hoạt làn sóng đầu tư xanh

Gỡ “điểm nghẽn” quản trị, xây “lá chắn” an toàn: Nền tảng cho An Giang bứt phá kinh tế xanh

Gỡ “điểm nghẽn” quản trị, xây “lá chắn” an toàn: Nền tảng cho An Giang bứt phá kinh tế xanh

Bí thư Đặc khu Phú Quốc Đinh Văn Nơi chỉ đạo tăng tốc công trình chiến lược phục vụ APEC 2027

Bí thư Đặc khu Phú Quốc Đinh Văn Nơi chỉ đạo tăng tốc công trình chiến lược phục vụ APEC 2027

Bộ Công Thương đề xuất bỏ tổng đại lý, thu gọn chuỗi phân phối xăng dầu còn 3 khâu

Bộ Công Thương đề xuất bỏ tổng đại lý, thu gọn chuỗi phân phối xăng dầu còn 3 khâu