Thị trường trái phiếu chạy đua trước giờ G

Các điều kiện phát hành trái phiếu riêng lẻ cho nhà đầu tư cá nhân chuyên nghiệp ngặt nghèo hơn áp dụng từ 1/1/2026 có thể sẽ thúc đẩy một cuộc đua phát hành trong năm 2025.

Gần như chưa có xếp hạng tín nhiệm trái phiếu

Theo thống kê, trong số 403.000 tỷ đồng trái phiếu phát hành mới từ đầu năm 2024 đến hết tháng 11/2024, có 10,2% trái phiếu được phát hành ra công chúng. Như vậy, trái phiếu phát hành riêng lẻ tương đương 361.000 tỷ đồng và nhà đầu tư cá nhân chuyên nghiệp tham gia đầu tư vào hơn 40% các đợt phát hành riêng lẻ này.

Các cá nhân là nhà đầu tư chuyên nghiệp đã tham gia đầu tư vào hơn 40% các đợt phát hành trái phiếu doanh nghiệp riêng lẻ trong năm 2024.

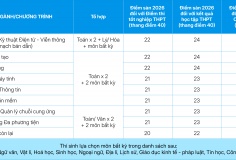

Luật Chứng khoán 2019 vừa được sửa đổi bởi Luật số 56/2024/QH15, có hiệu lực từ ngày 1/1/2025 quy định, nhà đầu tư tổ chức chuyên nghiệp được mua bán trái phiếu riêng lẻ; nhà đầu tư cá nhân chuyên nghiệp chỉ được mua trái phiếu riêng lẻ có xếp hạng tín nhiệm và có tài sản đảm bảo hoặc có bảo lãnh thanh toán của tổ chức tín dụng.

Tuy nhiên, đối với trái phiếu doanh nghiệp riêng lẻ chào bán trước ngày 1/1/2026 và còn dư nợ thì tiếp tục thực hiện theo quy định hiện hành đến khi tổ chức phát hành thanh toán đầy đủ gốc, lãi của trái phiếu.

Đối với các đợt chào bán trái phiếu doanh nghiệp riêng lẻ đã gửi nội dung công bố thông tin trước đợt chào bán cho Sở Giao dịch chứng khoán trước ngày 1/1/2026 mà chưa hoàn thành việc phân phối trái phiếu thì tiếp tục phân phối trái phiếu theo quy định hiện hành. Sau khi hoàn thành việc phân phối trái phiếu doanh nghiệp riêng lẻ thì thực hiện theo quy định của Luật Chứng khoán sửa đổi.

Như vậy, trong vòng 1 năm tới, nhiều tổ chức phát hành có thể sẽ chạy đua chào bán trái phiếu riêng lẻ để tận dụng quy định hiện hành. Sang năm 2026, dự kiến hoạt động phát hành trái phiếu cho nhà đầu tư cá nhân chuyên nghiệp của tổ chức phát hành sẽ giảm mạnh, trước tiên bởi điều kiện nhà đầu tư cá nhân chuyên nghiệp chỉ được mua trái phiếu riêng lẻ có xếp hạng tín nhiệm.

Theo ông Phùng Xuân Minh, Chủ tịch Saigon Rating, số tổ chức phát hành đã xếp hạng tín nhiệm vẫn còn nhỏ, chiếm gần một nửa số lượng tổ chức phát hành trái phiếu doanh nghiệp và việc xếp hạng tín nhiệm cho trái phiếu chưa được thực hiện. Lý do là quy định hiện tại cho lựa chọn giữa việc xếp hạng tổ chức phát hành hoặc trái phiếu, dẫn đến việc các tổ chức phát hành chỉ thực hiện xếp hạng tín nhiệm cho tổ chức, chứ không xếp hạng tín nhiệm trái phiếu, nhằm tiết kiệm chi phí. Trong khi đó, kết quả xếp hạng trái phiếu có thể khác kết quả xếp hạng tổ chức phát hành, do mức độ rủi ro của trái phiếu có sự khác biệt với rủi ro của tổ chức phát hành.

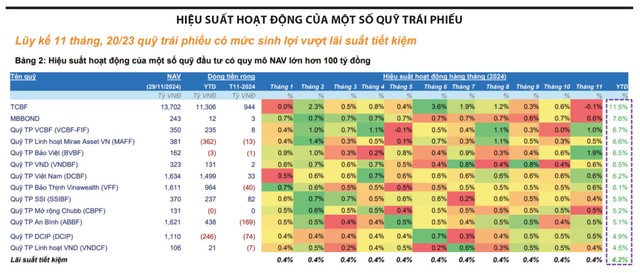

Nguồn: FiinPro-X Platform. Ghi chú: (1) Hiệu suất được tính là % thay đổi NAV/CCQ trong kỳ và (2) Chỉ hiện thị các trái phiếu có quy mô NAV lớn hơn 100 tỷ đồng tại thời điểm 29/11/2024

Thực trạng mà ông Minh nêu cho thấy, số trái phiếu đủ điều kiện để phát hành riêng lẻ cho nhà đầu tư cá nhân chuyên nghiệp - đối tượng mua 40% trái phiếu riêng lẻ trong năm 2024 sẽ giảm đi rất nhiều nếu tổ chức phát hành không kịp chuẩn bị làm xếp hạng, chưa kể điều kiện trái phiếu phải có tài sản đảm bảo hoặc có bảo lãnh thanh toán của tổ chức tín dụng, nhà đầu tư cá nhân chuyên nghiệp mới được mua.

Tỷ lệ trái phiếu phát hành có tài sản đảm bảo cũng chiếm một tỷ lệ thấp. Theo một báo cáo của Bộ Tài chính, trong 7 tháng đầu năm 2024, tỷ lệ trái phiếu có tài sản đảm bảo chỉ chiếm 14% khối lượng phát hành, trong đó trái phiếu của doanh nghiệp bất động sản có điều khoản bảo đảm chiếm 86,5%. Trái phiếu của tổ chức tín dụng không có tài sản đảm bảo.

Giám đốc một công ty chứng khoán nhận định, tỷ lệ 40% nhà đầu tư cá nhân chuyên nghiệp mua trong một lô trái phiếu phát hành riêng lẻ có thể duy trì trong năm 2025, vì đây là tỷ lệ mà nhà tư vấn và tổ chức phát hành có thể sắp xếp người mua sơ cấp được ở khoảng này. Tuy nhiên, nếu áp dụng các điều kiện mới thì tổ chức phát hành không còn dễ huy động vốn trên thị trường trái phiếu so với điều kiện hiện nay.

Cụ thể, từ năm 2026, nếu không xếp hạng tín nhiệm trái phiếu và không có tài đảm bảo hoặc được tổ chức tín dụng bảo lãnh, tổ chức phát hành trái phiếu riêng lẻ chỉ có thể chào bán cho nhà đầu tư tổ chức chuyên nghiệp.

Cơ hội cho quỹ trái phiếu

Sau giai đoạn bị rút vốn ồ ạt khi thị trường trái phiếu doanh nghiệp lâm vào khủng hoảng niềm tin năm 2022 - 2023, giá trị tài sản ròng của các quỹ trái phiếu trong năm 2024 đã hồi phục đáng kể.

|

Từ năm 2026, nếu không xếp hạng tín nhiệm trái phiếu và không có tài đảm bảo hoặc được tổ chức tín dụng bảo lãnh, tổ chức phát hành trái phiếu riêng lẻ chỉ có thể chào bán cho nhà đầu tư tổ chức chuyên nghiệp. |

Thống kê của Finntrade cho thấy, 11 tháng đầu năm 2024, có 20/23 quỹ trái phiếu ghi nhận mức sinh lời cao hơn lãi suất tiết kiệm trong cùng khoảng thời gian (4,2%). Lũy kế 1 năm gần đây, các quỹ trái phiếu ghi nhận dòng tiền vào ròng hơn 13.400 tỷ đồng, trong đó Quỹ TCBF chiếm 81,6% tổng giá trị vào ròng (đạt 10.900 tỷ đồng).

Trong năm 2024, Quỹ DCIP do Dragon Capital Việt Nam quản lý là quỹ ngắn hạn (dưới 3 tháng) có quy mô tăng mạnh vào tháng 3/2024. Dù trải qua giai đoạn dòng tiền vào Quỹ chậm lại do lãi suất tiết kiệm tăng hồi cuối quý II, đầu quý III/2024, quy mô của DCIP hiện vẫn cao hơn khoảng 30% so với trước khủng hoảng. Quỹ thứ hai là DCBF, giúp quản lý dòng tiền đầu tư trung hạn (trên 6 tháng), đang có quy mô tăng khoảng 60% so với giai đoạn trước năm 2022.

Bà Nguyễn Thị Tuyết Hồng, Giám đốc kiêm Trưởng bộ phận Trái phiếu, Dragon Capital cho biết, đi cùng sự phát triển của nền kinh tế và thị trường tài chính, các kênh đầu tư cũng đa dạng hơn. Ở phần lớn các thị trường phát triển, thị trường nợ hay trái phiếu luôn có quy mô lớn hơn thị trường cổ phiếu. Ở Việt Nam, trong hơn 5 năm qua, thị trường trái phiếu là kênh huy động vốn cho nền kinh tế vượt trội so với thị trường vốn cổ phần. Điều này cho thấy, trái phiếu là một kênh vốn quan trọng và ngày càng khẳng định vai trò đối với nền kinh tế.

Đối với hoạt động đầu tư, trái phiếu là một sản phẩm có lợi nhuận cao hơn đáng kể so với lãi suất tiền gửi ngân hàng, có mức độ ổn định hơn so với vàng và ngoại tệ, đồng thời biến động thấp hơn so với kênh đầu tư cổ phiếu, bất động sản… Tuy nhiên, việc thẩm định tín dụng của tổ chức phát hành và mức độ chặt chẽ của hồ sơ phát hành trái phiếu đòi hỏi trình độ chuyên môn cao.

Bên cạnh đó, do thị trường trái phiếu là thị trường chủ yếu dành cho nhà đầu tư có nguồn vốn lớn, nên những yếu tố liên quan đến thanh khoản, theo sát hay giải quyết vấn đề sau giải ngân và thu hồi vốn cũng là những yếu tố cần được quan tâm hàng đầu. Tham gia trực tiếp vào thị trường trái phiếu riêng lẻ là một thách thức không nhỏ với nhà đầu tư cá nhân, ngay cả nhà đầu tư cá nhân chuyên nghiệp. Nhà đầu tư cá nhân không chuyên có thể lựa chọn tham gia thị trường trái phiếu thông qua các quỹ đầu tư trái phiếu.

Theo bà Nguyễn Thị Tuyết Hồng, để khuyến khích nhà đầu tư cá nhân đầu tư vào thị trường trái phiếu thông qua các tổ chức đầu tư, nhà quản lý có thể cân nhắc miễn, giảm thuế, phí cho các giao dịch. Ngoài ra, cần có hệ thống phân loại chất lượng quỹ đầu tư để nhà đầu tư có cơ sở lựa chọn, đảm bảo môi trường đầu tư hiệu quả, cạnh tranh lành mạnh giữa các công ty quản lý quỹ.

Lễ ký Biên bản ghi nhớ hợp tác giữa Ủy ban Chứng khoán Nhà nước và các cơ sở giáo dục Đại học

Lễ ký Biên bản ghi nhớ hợp tác giữa Ủy ban Chứng khoán Nhà nước và các cơ sở giáo dục Đại học

Chuỗi Hội nghị "Phát hành chứng khoán – Động lực cho tăng trưởng kinh tế" lan tỏa các quy định mới tới cộng đồng doanh nghiệp

Chuỗi Hội nghị "Phát hành chứng khoán – Động lực cho tăng trưởng kinh tế" lan tỏa các quy định mới tới cộng đồng doanh nghiệp

35 doanh nghiệp chốt quyền cổ tức tuần 6-10/7: Tỷ lệ trả tiền mặt cao nhất 40%, MBB chi hơn 8.000 tỷ đồng

35 doanh nghiệp chốt quyền cổ tức tuần 6-10/7: Tỷ lệ trả tiền mặt cao nhất 40%, MBB chi hơn 8.000 tỷ đồng

Con trai Chủ tịch Nam Long (NLG) tiếp tục đăng ký mua 1 triệu cổ phiếu giữa lúc thị giá xuống đáy 3 năm

Con trai Chủ tịch Nam Long (NLG) tiếp tục đăng ký mua 1 triệu cổ phiếu giữa lúc thị giá xuống đáy 3 năm

MBS bị đình chỉ dịch vụ hợp tác ngân hàng cho vay margin 2,5 tháng, phạt 340 triệu đồng

MBS bị đình chỉ dịch vụ hợp tác ngân hàng cho vay margin 2,5 tháng, phạt 340 triệu đồng

Những điểm mới đáng chú ý của Nghị định số 200/2026/NĐ-CP về chào bán trái phiếu doanh nghiệp riêng lẻ

Những điểm mới đáng chú ý của Nghị định số 200/2026/NĐ-CP về chào bán trái phiếu doanh nghiệp riêng lẻ

Sửa đổi Luật Chứng khoán: đáp ứng yêu cầu phát triển mới và phù hợp thông lệ quốc tế

Sửa đổi Luật Chứng khoán: đáp ứng yêu cầu phát triển mới và phù hợp thông lệ quốc tế