Khách hàng nhỏ lẻ, yếu thế hỗn loạn với ma trận trái phiếu, huy động vốn

Mới đây tại cuộc Tọa đàm do Tạp chí Hòa nhập tổ chức nhiều Luật sư đã chia sẻ nhiều công cụ mang tính pháp lý quan trọng để góp phần bảo vệ các Nhà đầu tư yếu thế.

Thực trạng huy động vốn gây bất an

Tọa đàm nhằm giải đáp những câu hỏi về thực trạng một số hình thức huy động vốn đã diễn ra trong thời gian qua và những hình thức huy động vốn đã và đang gây không ít những rủi ro, bất an trong dư luận. Trong đó, phải kể đến các hình thức huy động vốn như: Huy động vốn qua hình thức trái phiếu có thư bảo lãnh; Hợp đồng hợp tác kinh doanh; Hợp đồng đặt mua bất động sản và tiết kiệm linh hoạt trên các nền tảng ứng dụng…

Theo thông tin được chia sẻ tại cuộc toạ đàm, thời gian vừa qua, có rất nhiều người dân phản ánh trên nền tảng internet, nhiều công ty được gọi như là công ty tài chính đã quảng cáo về các ứng dụng với những mỹ từ và lời hứa lãi suất, lợi nhuận không thể hấp dẫn hơn. Các công ty phát triển ứng dụng này câu kéo người dùng app đầu tư với số tiền chỉ vài chục nghìn đồng. Trên thực tế, những ứng dụng “hút” tiền lẻ không còn xa lạ với người Việt Nam. Thời gian trước chúng ta thường biết đến Tikop, Finhay, Passion Invest, Infina, Buff, Fmarket… một 2 năm trở lại đây chúng ta thường nghe đến KSfinance, Umee by Kienlongbank..

Một điểm chung của các doanh nghiệp này là đều vận hành giống như một công ty tài chính, thậm chí có những cái tên công ty rất dễ gây nhầm lẫn. Được quảng cáo là mô hình đầu tư tài chính - bất động sản 4.0, với vốn đầu tư nhỏ, lợi nhuận cao khi tham gia đầu tư các bất động sản. Nhưng thực chất, đây là một trong những kênh huy động vốn từ tổ chức và cá nhân thông qua hoạt động hợp tác đầu tư.

Qua thực tế có thể thấy, những nhà đầu tư này thường là những nhà đầu tư nhỏ lẽ, thậm chí thuộc nhóm yếu thế (chủ yếu là nhóm yếu thế của xã hội đó là cản bộ, công chức nghỉ hưu, người hưởng lương từ ngân sách đều trên 60 tuổi, nhiều thương bệnh binh, người khuyết tật).

Hiện nay, mâu thuẫn lợi ích giữa các nhà đầu tư với nhiều doanh nghiệp như Công ty Cổ phần Tập đoàn Egroup, Công ty Ntea, nổi cộm thời gian gần đây Công ty Cổ phần Tập đoàn Sunshine và các đơn vị có liên quan diễn ra hết sức phức tạp, các nhà đầu tư bức xúc tụ tập biểu tình, tụ tập đám đông tại trụ sở cơ quan Nhà nước, gây bức xúc xã hội, ảnh hưởng đến hoạt động của cơ quan Nhà nước.

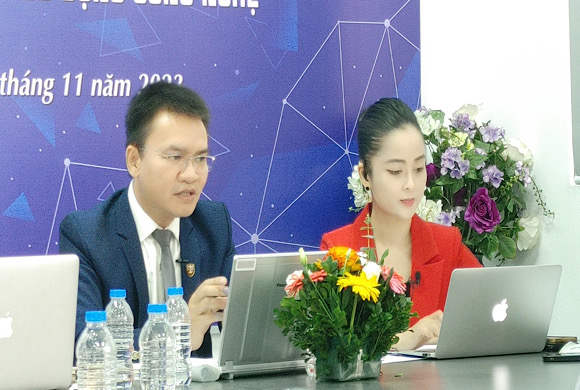

Luật sư Nguyễn Xuân Sang chia sẻ thông tin pháp lý tại Tọa đàm.

Luật sư Nguyễn Xuân Sang cho biết: Đối với huy động vốn qua hình thức trái phiếu có thư bảo lãnh thì cần xác định đó là loại bảo lãnh nào. Bảo lãnh phát hành hay bảo lãnh thanh toán thay nghĩa vụ của doanh nghiệp phát hành trái phiếu. Trường hợp nếu là bảo lãnh phát hành thì đây là loại bảo lãnh cho tổ chức phát hành về việc đơn vị bảo lãnh sẽ mua hoặc phân phối hết trái phiếu do tổ chức phát hành đưa ra. Do đó sẽ không bảo đảm thanh toán cho nhà đầu tư trái phiếu khi tổ chức phát hành không thanh toán gốc và lãi trái phiếu.

Nếu là bảo lãnh thanh toán trái phiếu cho nhà đầu tư, khi xảy ra tình trạng doanh nghiệp phát hành trái phiếu không thanh toán gốc lãi trái phiếu thì Nhà đầu tư có thể yêu cầu đơn vị bảo lãnh thanh toán thực hiện nghĩa vụ doanh nghiệp phát hành trái phiếu. Nếu doanh nghiệp không thực hiện bảo lãnh thì Nhà đầu tư có thể khởi kiện ra toà án để yêu cầu đơn vị bảo lãnh thực hiện nghĩa vụ.

Luật sư Đặng Phương Chi cho biết, trách nhiệm của đơn vị đảm bảo là đảm bảo thanh toán cho nhà đầu tư khi tổ chức phát hành không thể thực hiện thanh toán được. Cụ thể, nếu tổ chức phát hành trái phiếu không đủ tiền để thanh toán hoặc không thực hiện được thanh toán theo cam kết, đơn vị đảm bản sẽ phải thực hiện thanh toán thay cho tổ chức phát hành. Chính vì vậy, việc được bảo lãnh thanh toán của một trái phiếu có ý nghĩa lớn vì giúp tăng tính an toàn, độ tin cậy và thu hút nhà đầu tư.

Thông tư số 07/2015/TT-NHNN quy định về bảo lãnh ngân hàng quy định về các điều kiện thực hiện nghĩa vụ bảo lãnh và quyền và nghĩa vụ của bên bảo lãnh có quy định về trách nhiệm của đơn vị phát hành thư bảo lãnh.

Tọa đàm bảo vệ nhà đầu tư nhỏ lẻ, yếu thế khi đầu tư trái phiếu, tiết kiệm linh hoạt trên các nền tảng ứng dụng công nghệ do Tạp chí Hòa nhập tổ chức.

Cần có công cụ pháp lý chặt chẽ hơn nữa bảo vệ Nhà đầu tư

Luật sư Đặng Phương Chi cho biết: Đối với các hợp đồng được giao kết giữa các bên thường khá dài và có rất nhiều điều khoản do vậy nhiều khách hàng hiện nay thường không đọc kỹ hợp đồng trước khi ký mà chỉ hoàn toàn tin tưởng vào những lời tư vấn của nhân viên. Việc khách hàng không đọc kỹ, không hiểu các quy định về cách tính lãi suất, mức gửi tối thiểu, điều kiện tất toán trước hạn, thời hạn áp dụng ưu đãi,… khiến khách hàng hiểu sai hoặc hợp đồng có những điều khoản gây bất lợi cho nhà đầu tư dẫn đến các bên phát sinh tranh chấp và nhà đầu tư thường là bên bị thiệt hại, nhóm bị thiệt hại thường là người yếu thế (cán bộ công chức nghỉ hưu trên 60 tuổi, thương bệnh binh, người khuyết tật).

Hơn nữa, các doanh nghiệp cũng có thể căn cứ vào các điều khoản gây bất lợi cho nhà đầu tư để sử dụng khoản tiền mà họ đã thanh toán vào các mục đích khác, không đúng theo thỏa thuận của các bên. Điều này cũng tiềm ẩn nguy cơ gây thiệt hại về tài sản cho nhà đầu tư.

Pháp luật tuy đã có quy định về việc bảo vệ thông tin cá nhân nhưng thực tiễn cho thấy việc bảo vệ thông tin cá nhân hiện nay chưa thực sự hiệu quả, vẫn tồn tại tình trạng các thông tin cá nhân của khách hàng như: địa chỉ, số căn cước công dân, số điện thoại, các thông tin liên quan đến tài khoản ngân hàng,… bị lộ dẫn tới tình trạng khách hàng bị gọi điện làm phiền, mất tiền trong tài khoản sau khi làm theo hướng dẫn của một số đối tượng nặc danh nhân viên ngân hàng,…

Đối với các ứng dụng gửi tiền tiết kiệm được phát hành bởi các công ty tài chính, căn cứ theo quy định tại Phụ lục được bổ sung bởi Phụ lục IV Luật Đầu tư 2020 được bổ sung bởi Khoản 5 Điều 3 Luật sửa đổi Đầu tư công, Luật Đầu tư theo phương thức đối tác công tư, Luật Đầu tư, Luật nhà ở, Luật Đấu thầu, Luật Điện Lực, Luật Doanh nghiệp, Luật Thuế tiêu thụ đặc biệt và Luật Thi hành án dân sự 2022 quy định về danh mục các ngành, nghề kinh doanh có điều kiện, loại hình này không được xem là loại hình kinh doanh có điều kiện.

Tuy nhiên, các quy định về ngành nghề còn tương đối hạn chế, chính vì vậy, cần bổ sung thêm các quy định của pháp luật liên quan đến ngành nghề kinh doanh này.

Luật sư Đặng Phương Chi đối với pháp luật của nước ta cần có công cụ, chế tài pháp lý chặt chẽ hơn nữa để góp phần bảo vệ các Nhà đầu tư, nhất là Nhà đầu tư yếu thế.

Cũng theo Luật sư Đặng Phương Chi, việc đặt tên các công ty dễ gây hiểu lầm cho các nhà đầu tư. Vậy cần có quy định rõ ràng hơn về sự minh bạch trong thông tin của doanh nghiệp. Theo đó, tại Điều 41 Luật Doanh nghiệp 2020 và Điều 18 Nghị định 01/2021/ NĐ-CP ngày 04/01/2021 đã quy định khá chặt chẽ về tên doanh nghiệp và các trường hợp bị cấm, tên gây nhầm lẫn. Tuy nhiên, quy định tại Luật Doanh nghiệp là những quy định chung áp dụng có hầu như đối với các loại hình doanh nghiệp cũng như đối các lĩnh vực kinh doanh. Như vậy, gần như không có quy định cụ thể nào các đặt tên của các công ty tài chính.

“Do đó, trong thời gian tới, các cơ quan nhà nước có thẩm quyền nên xem xét bổ sung thêm các quy định về việc đặt tên các công ty dễ gây hiểm lầm là công ty tài chính, bảo đảm các doanh nghiệp hoạt động trên tinh thần thượng tôn pháp luật; bảo đảm sự công khai, minh bạch trong hoạt động của doanh nghiệp và quản lý hành chính nhà nước…”, Luật sư Đặng Phương Chi nói.

Tạp chí điện tử Hoà Nhập, cơ quan ngôn luận của Hiệp hội Doanh nghiệp của Thương binh và NKT Việt Nam, liên tục cập nhật thông tin liên quan về lĩnh vực kinh doanh của Thương binh và Người khuyết tật như: Đầu tư, kinh doanh, thương mại, dịch vụ, bất động sản, sức khỏe. Ngoài ra, Tạp chí cũng xin giới thiệu tới độc giả những bài viết về chính sách cho người có công, tấm gương thương binh, người khuyết tật vượt khó, doanh nhân thương binh, người khuyết tật tiêu biểu, doanh nghiệp của thương binh và người khuyết tật. Kính mời độc giả đón đọc. Mọi ý kiến đóng góp và chia sẻ xin liên hệ qua email tapchihoanhap@gmail.com.

Theo https://hoanhap.vn

Kỷ niệm 50 năm Thành phố mang tên Bác: Đi đầu trong đổi mới sáng tạo, hội nhập, nghĩa tình và phụng sự nhân dân

Kỷ niệm 50 năm Thành phố mang tên Bác: Đi đầu trong đổi mới sáng tạo, hội nhập, nghĩa tình và phụng sự nhân dân

Gia hạn thời hạn nộp thuế GTGT, thuế TNDN, thuế TNCN và tiền thuê đất trong năm 2026

Gia hạn thời hạn nộp thuế GTGT, thuế TNDN, thuế TNCN và tiền thuê đất trong năm 2026

Thoát 'vùng trũng' giá trị: Thương hiệu là bài học sống còn của doanh nghiệp Việt

Thoát 'vùng trũng' giá trị: Thương hiệu là bài học sống còn của doanh nghiệp Việt

Từ bảo hộ pháp lý đến quản trị chiến lược: Hiện thực hóa giá trị tài sản trí tuệ trong doanh nghiệp

Từ bảo hộ pháp lý đến quản trị chiến lược: Hiện thực hóa giá trị tài sản trí tuệ trong doanh nghiệp

Đề xuất quy định quản lý, khai thác dữ liệu Cơ sở dữ liệu quốc gia về tài chính

Đề xuất quy định quản lý, khai thác dữ liệu Cơ sở dữ liệu quốc gia về tài chính

Thủ tướng Lê Minh Hưng tiếp Tổng Giám đốc Tập đoàn Năng lượng nguyên tử quốc gia Nga

Thủ tướng Lê Minh Hưng tiếp Tổng Giám đốc Tập đoàn Năng lượng nguyên tử quốc gia Nga