Miễn room tín dụng cho 18 dự án trọng điểm: Cú hích mới cho ngân hàng, xây dựng và hệ sinh thái bất động sản lớn

Việc Ngân hàng Nhà nước cho phép loại trừ dư nợ của 18 dự án trọng điểm khỏi hạn mức tăng trưởng tín dụng được kỳ vọng sẽ khơi thông nguồn vốn cho các dự án hạ tầng quy mô lớn, tạo động lực cho tăng trưởng tín dụng, đồng thời mở ra cơ hội cho nhóm ngân hàng, xây dựng, vật liệu xây dựng và các doanh nghiệp phát triển dự án.

Ngày 22/6/2026, Ngân hàng Nhà nước (NHNN) ban hành Công văn số 5386/NHNN-TD hướng dẫn các ngân hàng thương mại cấp tín dụng cho 18 dự án trọng điểm theo đề xuất của các tập đoàn lớn như Vingroup, Sun Group và Masterise Group.

Theo cơ chế đặc thù này, các khoản vay dành cho nhóm dự án trên sẽ được loại trừ khỏi hạn mức tăng trưởng tín dụng của ngân hàng. Đồng thời, các tổ chức tín dụng cũng có thể được xem xét nới giới hạn cấp tín dụng đối với một khách hàng hoặc nhóm khách hàng liên quan theo quy định hiện hành.

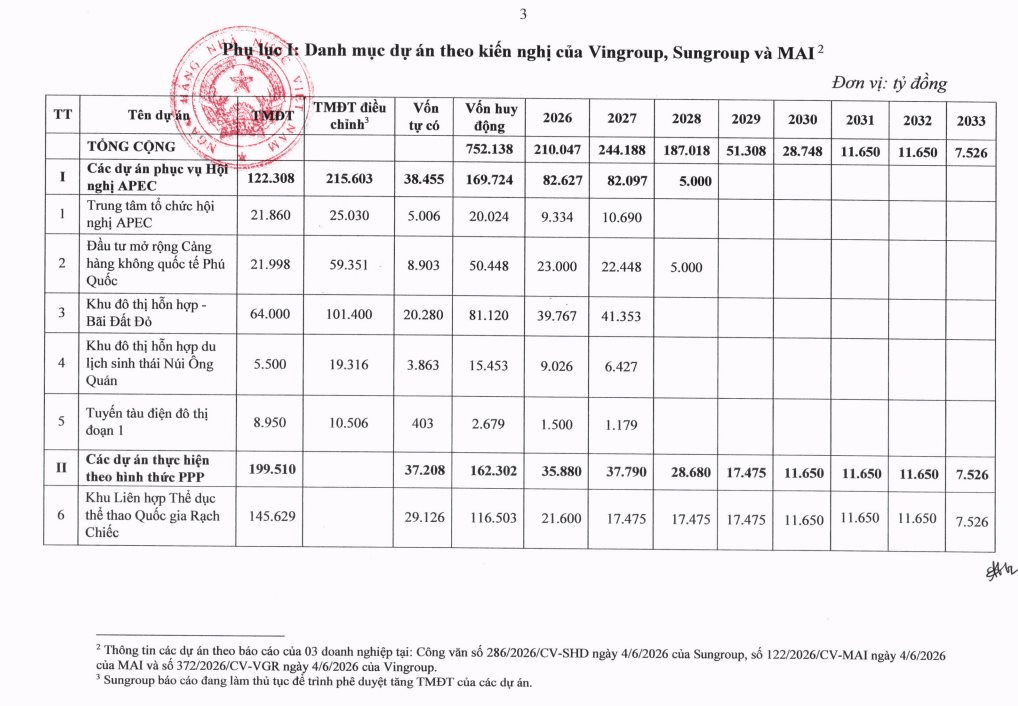

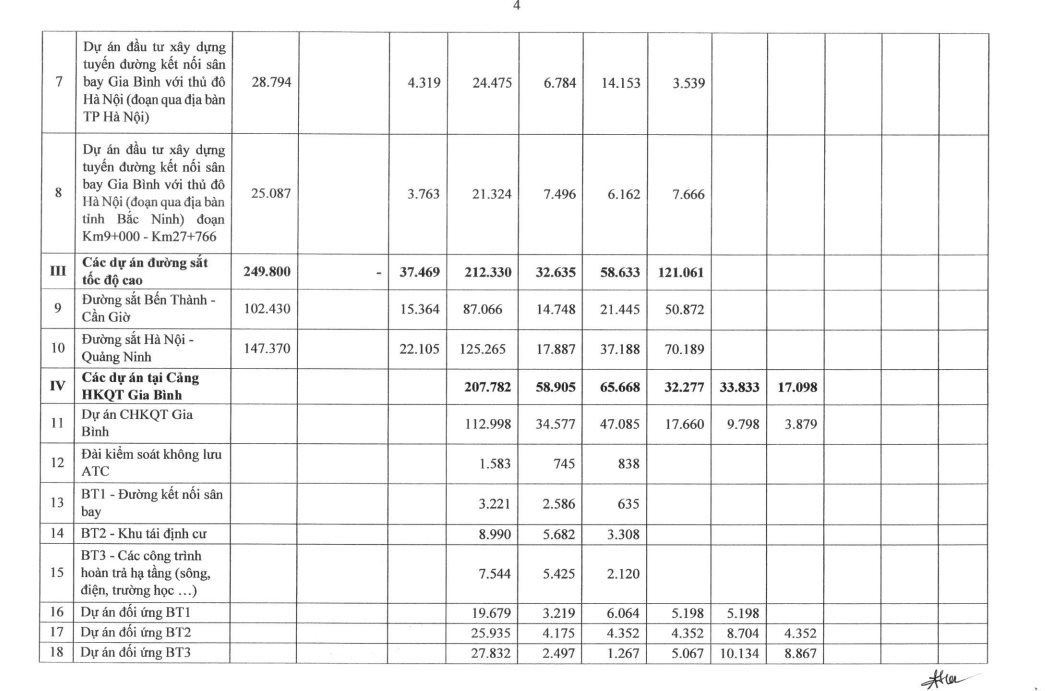

Dư nợ 18 dự án do Vingroup, Sun Group và Masterise triển khai được phép loại trừ khỏi hạn mức tăng trưởng tín dụng

Dư nợ 18 dự án do Vingroup, Sun Group và Masterise triển khai được phép loại trừ khỏi hạn mức tăng trưởng tín dụng

Danh mục được đề xuất bao gồm các dự án hạ tầng giao thông chiến lược trong lĩnh vực hàng không, đường sắt tốc độ cao và các công trình phục vụ APEC. Tổng nhu cầu vốn của nhóm dự án ước khoảng 752.100 tỷ đồng trong giai đoạn 2026-2033, trong đó khoảng 85% dự kiến được giải ngân trong ba năm đầu.

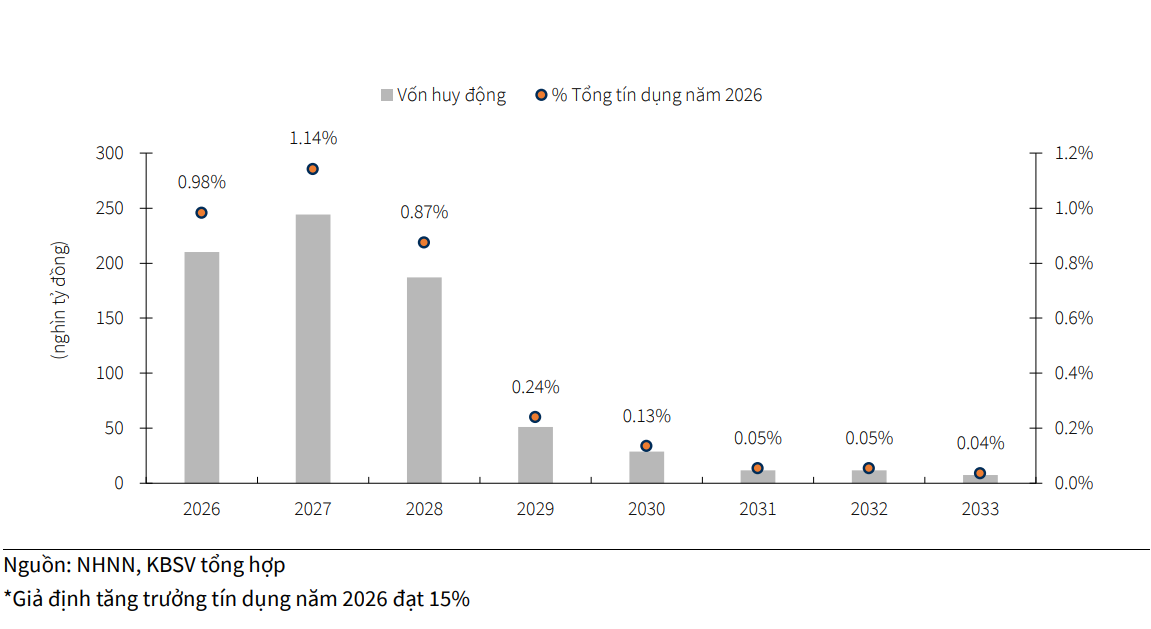

Theo ước tính của Chứng khoán KB Việt Nam (KBSV), với giả định tăng trưởng tín dụng toàn hệ thống năm 2026 đạt 15%, quy mô tín dụng dành cho nhóm dự án này sẽ tương đương khoảng 1% tổng dư nợ toàn hệ thống mỗi năm trong giai đoạn 2026-2028. Qua đó, có thể đóng góp thêm khoảng 0,5-1 điểm phần trăm vào tăng trưởng tín dụng hàng năm.

Hỗ trợ có chọn lọc, không làm thay đổi định hướng điều hành

Các chuyên gia KBSV cho rằng động thái của NHNN cho thấy cơ quan quản lý đang áp dụng cơ chế hỗ trợ tín dụng theo hướng có chọn lọc. Thay vì mở rộng tín dụng trên diện rộng, nguồn vốn được ưu tiên cho các dự án có vai trò quan trọng đối với phát triển hạ tầng quốc gia. Điều này vừa giúp tháo gỡ nút thắt vốn cho các dự án lớn, vừa không tạo áp lực quá lớn lên mục tiêu kiểm soát tăng trưởng tín dụng và ổn định vĩ mô.

Tuy nhiên, tác động thực tế nhiều khả năng sẽ tập trung vào một số ngân hàng tham gia thu xếp vốn cho các dự án, thay vì lan tỏa đồng đều trên toàn hệ thống. Điều này đồng nghĩa với việc một số ngân hàng có thể được hưởng lợi đáng kể về quy mô tín dụng nhưng cũng phải đối mặt với rủi ro tập trung tín dụng cao hơn.

Vốn huy động của nhóm 18 dự án giai đoạn 2026-2033 và tỷ trọng trên tổng dư nợ tín dụng toàn hệ thống năm 2026

Vốn huy động của nhóm 18 dự án giai đoạn 2026-2033 và tỷ trọng trên tổng dư nợ tín dụng toàn hệ thống năm 2026

Việc giải ngân hàng trăm nghìn tỷ đồng cho các dự án hạ tầng quy mô lớn sẽ tạo thêm áp lực lên nhu cầu huy động vốn của các ngân hàng tham gia tài trợ. Trong bối cảnh chênh lệch giữa tốc độ tăng trưởng tín dụng và huy động vốn tiếp tục nới rộng từ cuối năm 2025, tỷ lệ cho vay trên huy động (LDR) của hệ thống đã có xu hướng gia tăng.

Dù vậy, áp lực này được đánh giá sẽ được giảm bớt nhờ hàng loạt chính sách hỗ trợ mới. Đáng chú ý, NHNN đã nâng tỷ lệ sử dụng vốn ngắn hạn cho vay trung, dài hạn từ 30% lên 40% theo Thông tư 25/2026/TT-NHNN. Đồng thời, các ngân hàng được tính thêm 20% tiền gửi Kho bạc Nhà nước vào tỷ lệ LDR.

Nhờ đó, mặt bằng lãi suất huy động được kỳ vọng duy trì ổn định trong thời gian tới, thậm chí có thể xuất hiện xu hướng giảm trong quý III nếu tốc độ huy động vốn được cải thiện và giải ngân đầu tư công tăng mạnh.

Ngân hàng hưởng lợi trực tiếp, xây dựng và vật liệu xây dựng đón cơ hội lớn

Trên thị trường chứng khoán, nhóm ngân hàng được đánh giá là nhóm hưởng lợi rõ nét nhất từ cơ chế tín dụng đặc thù. Lợi thế sẽ thuộc về các ngân hàng có năng lực thu xếp vốn cho các dự án quy mô lớn, nền tảng huy động ổn định và chất lượng tài sản tốt. Nhóm ngân hàng quốc doanh nhiều khả năng đóng vai trò chủ lực trong các khoản tài trợ dài hạn.

Bên cạnh đó, các ngân hàng tư nhân quy mô lớn như TCB, LPB hay STB được kỳ vọng có lợi thế nhờ mối quan hệ hợp tác đã được thiết lập từ trước với hệ sinh thái Vingroup.

Tuy nhiên, giới phân tích cũng lưu ý rằng việc tập trung tín dụng quá lớn vào một số chủ đầu tư hoặc nhóm dự án có thể làm gia tăng rủi ro đối với một số ngân hàng trong dài hạn.

![]()

Ngoài ngân hàng, nhóm doanh nghiệp xây dựng và vật liệu xây dựng cũng được kỳ vọng hưởng lợi đáng kể. Việc nguồn vốn được đảm bảo sẽ giúp đẩy nhanh tiến độ triển khai các dự án hạ tầng trọng điểm, từ đó cải thiện giá trị hợp đồng ký mới (backlog) và triển vọng doanh thu cho các nhà thầu xây dựng.

Đồng thời, nhu cầu tiêu thụ thép, xi măng, đá xây dựng và các loại vật liệu cơ bản dự kiến sẽ tăng mạnh trong giai đoạn 2026-2028 khi các dự án bước vào giai đoạn thi công cao điểm.

Đối với nhóm bất động sản, chính sách mới được xem là yếu tố hỗ trợ tích cực cho các doanh nghiệp sở hữu dự án nằm trong danh mục ưu tiên, đặc biệt là các doanh nghiệp thuộc hệ sinh thái Vingroup, Sun Group và Masterise khi khả năng tiếp cận nguồn vốn được cải thiện đáng kể.

Trong bối cảnh thị trường đang hướng tới chu kỳ đầu tư hạ tầng mới, cơ chế miễn room tín dụng cho 18 dự án trọng điểm được đánh giá là một trong những chính sách đáng chú ý nhất của năm 2026, không chỉ thúc đẩy tăng trưởng tín dụng mà còn tạo động lực cho nhiều nhóm ngành trên thị trường chứng khoán.

Đồng Nai xây dựng khung giá thuê nhà ở xã hội, dự án 10.000 căn hộ cho thuê sắp hình thành

Đồng Nai xây dựng khung giá thuê nhà ở xã hội, dự án 10.000 căn hộ cho thuê sắp hình thành

TP.HCM kiến nghị thêm cơ chế đặc thù để tăng tốc phát triển nhà ở xã hội, nhà cho thuê

TP.HCM kiến nghị thêm cơ chế đặc thù để tăng tốc phát triển nhà ở xã hội, nhà cho thuê