Thị trường điện thoại thông minh Việt Nam giảm mạnh hơn mức giảm của Đông Nam Á

Các nhà sản xuất smartphone sẽ còn tiếp tục đối mặt với áp lực kép: chi phí linh kiện và sản xuất không ngừng leo thang, trong khi sức mua của người tiêu dùng có nguy cơ suy yếu khi giá thiết bị ngày càng đắt đỏ...

Ảnh minh hoạ.

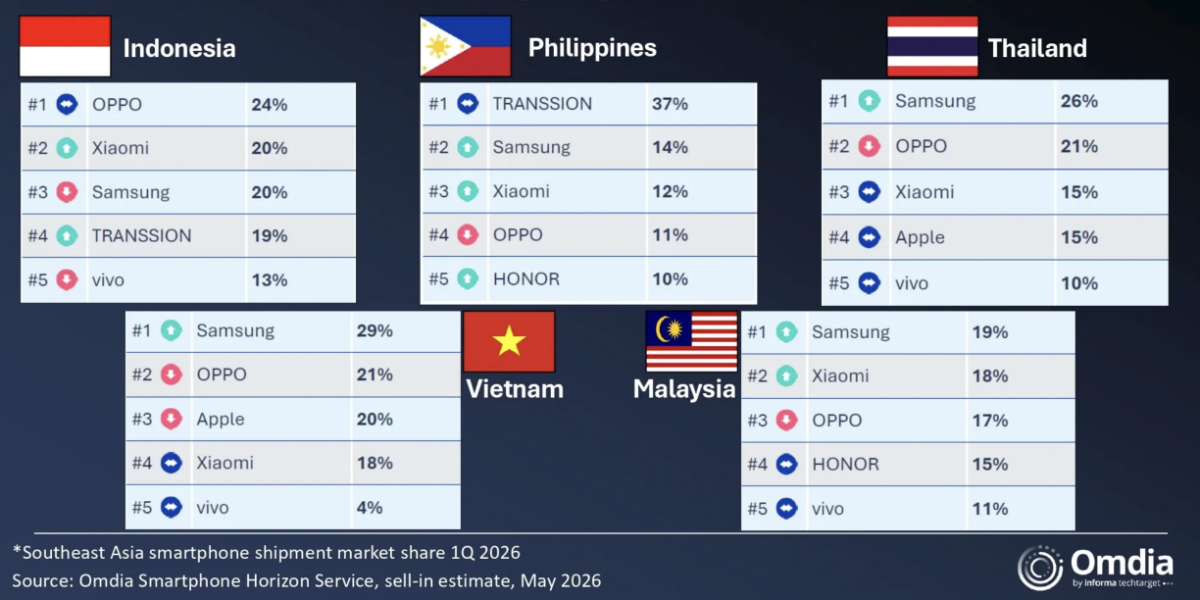

Trong quý 1/2026, Samsung tiếp tục dẫn đầu thị trường smartphone (điện thoại thông minh) xuất xưởng tại Việt Nam với 26% thị phần, theo số liệu mới nhất của Omdia.

Đáng chú ý, Apple bất ngờ tụt xuống vị trí thứ ba, dù vẫn duy trì 20% thị phần tương đương quý 4/2025. Trong khi đó, OPPO vươn lên đứng thứ hai với 21% thị phần, tăng 3 điểm phần trăm so với quý trước.

Ở vị trí thứ tư, Xiaomi nắm giữ 18% thị phần, tăng thêm 1 điểm phần trăm so với quý trước. Vivo đứng thứ năm với 4% thị phần.

Như vậy, chỉ tính riêng ba thương hiệu smartphone Trung Quốc gồm OPPO, Xiaomi và Vivo đã chiếm khoảng 43% thị phần tại Việt Nam. Con số này thậm chí chưa bao gồm các hãng Trung Quốc khác đang hiện diện trên thị trường, cho thấy sức ảnh hưởng của các nhà sản xuất Trung Quốc trong ngành smartphone Việt Nam hiện đã ở mức rất lớn.

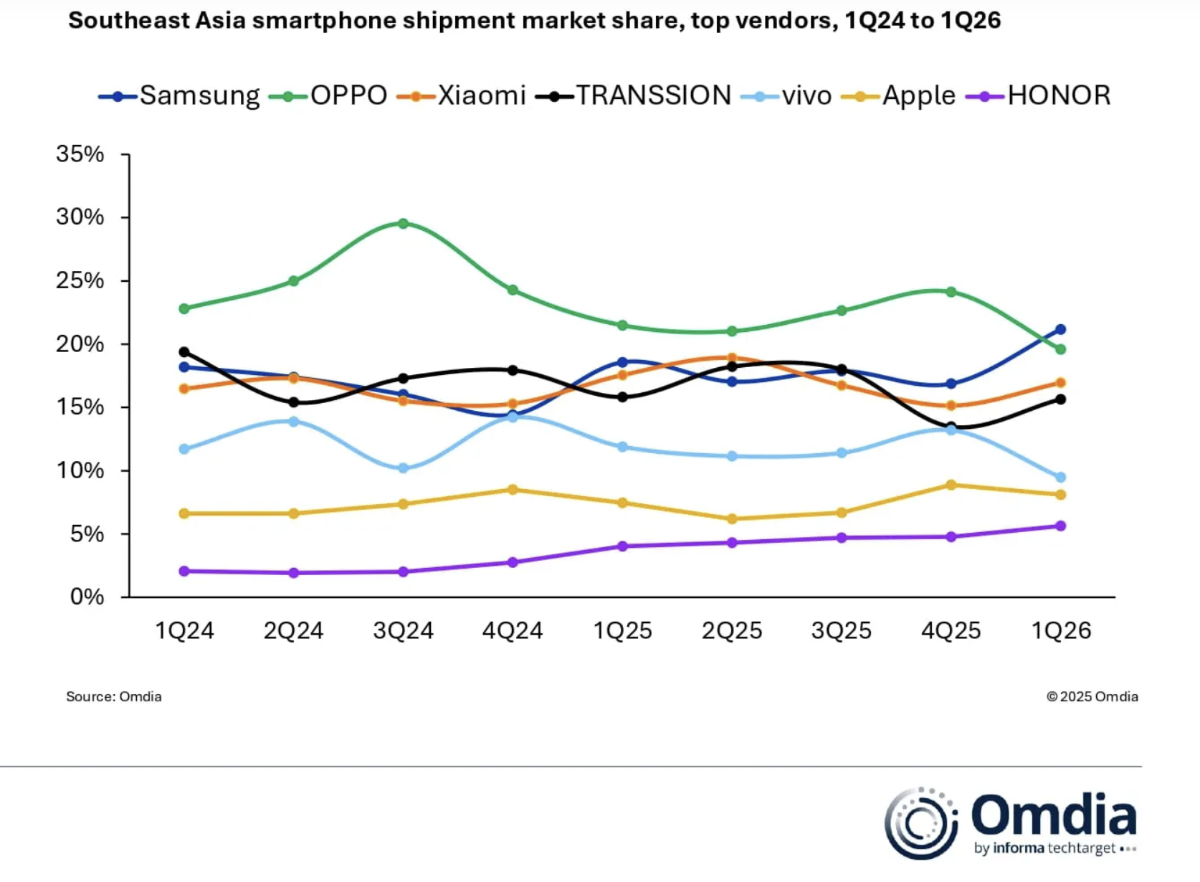

Theo Omdia, thị trường điện thoại thông minh Đông Nam Á trong quý 1/2026 ghi nhận mức sụt giảm 9% so với cùng kỳ năm trước, với tổng lượng máy xuất xưởng đạt 21,6 triệu thiết bị.

VIỆT NAM GIẢM 12%

Tại Việt Nam và Malaysia, thị trường lần lượt giảm 12% và 19%. Theo Omdia, nguyên nhân chính là sự sụt giảm mạnh của phân khúc smartphone dưới 200 USD, nhóm sản phẩm chiếm tỷ trọng rất lớn trong tổng nhu cầu tại hai quốc gia này. Riêng lượng máy xuất xưởng ở phân khúc giá thấp đã giảm hơn 30%.

Indonesia, thị trường smartphone lớn nhất Đông Nam Á, ghi nhận mức suy giảm mạnh nhất trong quý. Tổng lượng máy xuất xưởng tại nước này chỉ đạt 7,2 triệu thiết bị, giảm tới 17% so với cùng kỳ năm trước. Nguyên nhân chủ yếu đến từ việc lượng hàng tồn kho tích tụ từ quý 4/2025 vẫn đang trong quá trình điều chỉnh, trong khi người tiêu dùng tiếp tục thắt chặt chi tiêu do áp lực giá bán tăng kéo dài.

Đà suy yếu của thị trường Indonesia còn bị ảnh hưởng bởi mùa mua sắm Ramadan không sôi động như kỳ vọng, cùng với việc giá bán lẻ smartphone tăng gần đây khiến nhu cầu thay mới thiết bị chững lại rõ rệt. Với vai trò là thị trường chiến lược của hầu hết các hãng smartphone Android, sự chững lại tại Indonesia đã tác động đáng kể đến kết quả kinh doanh chung của nhiều nhà sản xuất trong toàn khu vực.

Trong đó, Thái Lan lại cho thấy khả năng chống chịu tốt hơn khi thị trường tăng trưởng 2% so với cùng kỳ.

Đáng chú ý, trong quý 1/2026, giá bán trung bình (ASP) của smartphone tại Đông Nam Á đã tăng lên mức kỷ lục 349 USD, cao hơn 19% so với cùng kỳ năm ngoái. Nguyên nhân chủ yếu đến từ chi phí bộ nhớ tăng mạnh, kéo mặt bằng giá thiết bị đi lên trên toàn khu vực.

Theo đó, trong quý 1, dù tổng lượng máy xuất xưởng giảm 9% so với cùng kỳ năm trước, giá trị toàn thị trường lại tăng 8%, cho thấy tăng trưởng hiện nay chủ yếu đến từ việc nâng giá bán thay vì mở rộng nhu cầu thực tế của người tiêu dùng.

Diễn biến trái chiều giữa sản lượng và giá trị cho thấy thị trường smartphone Đông Nam Á đang bước vào giai đoạn tái định hình chiến lược.

Thay vì chạy đua thị phần bằng mọi giá, nhiều hãng điện thoại đang ưu tiên nâng giá bán trung bình và bảo vệ biên lợi nhuận. Một số thương hiệu thậm chí chấp nhận giảm đáng kể sản lượng tiêu thụ để đổi lấy hiệu quả kinh doanh tốt hơn trên từng thiết bị bán ra.

Trong bối cảnh giá DRAM và NAND được dự báo tiếp tục tăng trong năm 2026, tạo ra áp lực về khả năng chi trả cũng ngày càng lớn đối với người tiêu dùng Đông Nam Á. Hiện nay, hơn 60% lượng smartphone bán ra tại khu vực vẫn thuộc phân khúc dưới 200 USD.

SAMSUNG DẪN ĐẦU THỊ PHẦN

Về thị phần, Samsung tiếp tục giữ vị trí dẫn đầu thị trường Đông Nam Á với 4,6 triệu máy xuất xưởng, chiếm 21% thị phần, tăng 4% so với cùng kỳ năm trước.

OPPO xếp thứ hai với 4,2 triệu thiết bị, giảm 17% so với cùng kỳ. Mức sụt giảm này diễn ra trong bối cảnh hãng đang tái cơ cấu hoạt động sau quá trình hợp nhất chiến lược với realme.

Đứng ở vị trí thứ ba là Xiaomi với 3,7 triệu máy xuất xưởng, giảm 12% so với cùng kỳ năm ngoái. Việc điều chỉnh tăng giá trên nhiều dòng sản phẩm đã khiến các nhà bán lẻ thận trọng hơn trong nhập hàng của hãng, đồng thời làm suy giảm sức mua của người tiêu dùng tại nhiều thị trường trong khu vực.

Transsion giữ vị trí thứ tư với 3,4 triệu thiết bị, giảm 10%. Dù vậy, các thương hiệu trực thuộc như Infinix và TECNO vẫn duy trì lợi thế cạnh tranh nhờ mức giá dễ tiếp cận, đặc biệt tại Indonesia và Philippines.

Vivo ở top 5 với 2,1 triệu máy xuất xưởng, giảm mạnh 27% so với cùng kỳ. Hãng đang chuyển hướng sang chiến lược ưu tiên lợi nhuận, thay vì chạy theo sản lượng. Điều này khiến vivo bị thu hẹp hiện diện ở phân khúc giá rẻ - nhóm sản phẩm đóng vai trò quan trọng trong việc duy trì thị phần của hãng trước đây.

Apple đứng thứ sáu với 1,8 triệu thiết bị, gần như không thay đổi so với cùng kỳ năm ngoái. Dòng iPhone 17 được đánh giá có sức bán khá tích cực, đồng thời mức giảm giá sau mở bán thấp hơn đáng kể so với thế hệ tiền nhiệm ở cùng giai đoạn, qua đó giúp hãng duy trì giá trị thương hiệu và biên lợi nhuận tốt hơn.

Trong nhóm các hãng được theo dõi, HONOR là cái tên nổi bật nhất khi tăng trưởng 28% so với cùng kỳ, đạt 1,2 triệu máy xuất xưởng. Hãng ghi nhận mức tăng tại 6/8 thị trường Đông Nam Á, bất chấp bối cảnh toàn khu vực đang suy giảm.

Theo ông Le Xuan Chiew, Giám đốc Nghiên cứu tại Omdia, chi phí bộ nhớ tăng mạnh đã khiến giá thành linh kiện trong cấu phần thiết bị (BoM) leo thang trên diện rộng, đặc biệt ở các dòng máy phổ thông và tầm trung với DRAM và NAND chiếm tỷ trọng lớn trong tổng chi phí sản xuất.

Trước áp lực đó, các hãng điện thoại buộc phải tăng giá bán, đồng thời kiểm soát nguồn cung chặt chẽ hơn nhằm tránh tình trạng thị trường quay lại cuộc đua giảm giá như trước đây.

Tại Đông Nam Á, khu vực mà phân khúc smartphone dưới 200 USD vẫn chiếm phần lớn doanh số, điều này đặt các hãng vào thế khó. Nếu chuyển toàn bộ chi phí sang người tiêu dùng, sức mua sẽ suy giảm; nếu chấp nhận giữ giá, biên lợi nhuận sẽ bị thu hẹp; còn nếu cắt giảm cấu hình để tiết kiệm chi phí, nguy cơ mất sức cạnh tranh và sụt giảm sản lượng là điều khó tránh khỏi.

Theo ông Le Xuan Chiew, mỗi lựa chọn đều đi kèm những đánh đổi không dễ dàng.

Trong bối cảnh sản lượng đi xuống, vivo và OPPO lại là hai hãng ghi nhận mức tăng ASP mạnh nhất trong nhóm các nhà sản xuất lớn, lần lượt tăng 28% và 26%. Trong khi đó, HONOR và Samsung đang tận dụng giai đoạn này để mở rộng thị phần thông qua việc tăng đầu tư vào xây dựng thương hiệu và mở rộng hệ thống phân phối.

Theo Omdia, thay vì đưa hàng ồ ạt ra thị trường, nhiều hãng smartphone đang chủ động kiểm soát nguồn cung chặt chẽ hơn. Ở một số phân khúc giá quan trọng, lượng hàng tại các kênh bán lẻ thậm chí bắt đầu rơi vào tình trạng khan hiếm tương đối. Điều này giúp các hãng có điều kiện duy trì giá tốt hơn, đồng thời tăng giá bán đối với cả những mẫu máy đã ra mắt từ trước.

Theo dự báo, tình trạng biến động về giá bán và nguồn cung nhiều khả năng sẽ còn kéo dài trong thời gian tới. Các nhà sản xuất smartphone được dự báo sẽ tiếp tục đối mặt với áp lực kép: chi phí linh kiện và sản xuất không ngừng leo thang, trong khi sức mua của người tiêu dùng có nguy cơ suy yếu khi giá thiết bị ngày càng đắt đỏ.

Uỷ ban TCĐLCL Quốc gia triển khai loạt giải pháp thúc đẩy phát triển thị trường nội địa

Uỷ ban TCĐLCL Quốc gia triển khai loạt giải pháp thúc đẩy phát triển thị trường nội địa

Thu hồi túi trái cây nghiền hữu cơ Pumpkin Tree Peter Rabbit Organics do nguy cơ lẫn nhựa mềm

Thu hồi túi trái cây nghiền hữu cơ Pumpkin Tree Peter Rabbit Organics do nguy cơ lẫn nhựa mềm

Khó khăn chồng chất với PNJ: Cổ phiếu đồng loạt bị cắt margin, vàng bị nhiều nơi từ chối

Khó khăn chồng chất với PNJ: Cổ phiếu đồng loạt bị cắt margin, vàng bị nhiều nơi từ chối

TP.HCM phát hiện hơn 3.500 vụ vi phạm hàng giả, hàng nhái trong 6 tháng đầu năm 2026

TP.HCM phát hiện hơn 3.500 vụ vi phạm hàng giả, hàng nhái trong 6 tháng đầu năm 2026

Giá gạo xuất khẩu phục hồi nhưng doanh nghiệp vẫn chịu áp lực cạnh tranh gay gắt

Giá gạo xuất khẩu phục hồi nhưng doanh nghiệp vẫn chịu áp lực cạnh tranh gay gắt