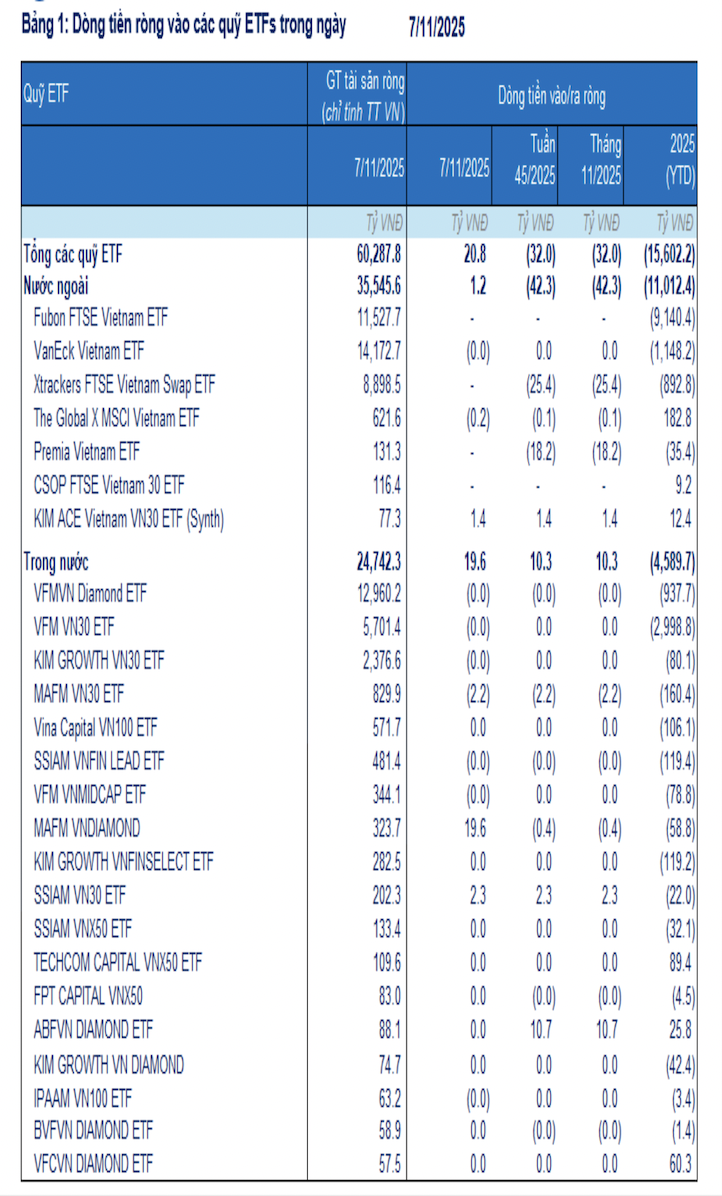

Tổng giá trị tài sản ròng của các quỹ ETF đầu tư vào Việt Nam tăng nhẹ, đạt hơn 60,2 nghìn tỷ

Tại ngày 7/11/2025, tổng giá trị tài sản ròng của các quỹ ETF chỉ tính các phân bổ vào thị trường Việt Nam đạt hơn 60,2 nghìn tỷ đồng, tăng +5,6% so với cuối năm 2024.

Ảnh minh họa.

Trong tuần từ ngày 3/11 - 7/11/2025, dòng vốn thông qua các quỹ ETF đầu tư vào thị trường chứng khoán Việt Nam ghi nhận rút ròng 32 tỷ đồng. Trong đó, diễn biến rút ròng diễn ra ở 9/25 quỹ, tập trung phần lớn ở nhóm quỹ ET ngoại.

Cụ thể, các quỹ ETF ngoại bị rút ròng hơn 42 tỷ đồng, tập trung phần lớn ở quỹ Xtrackers FTSE Vietnam Swap (-25,4 tỷ đồng). Tương tự, quỹ Premia Vietnam ETF cũng bị rút ròng hơn 18 tỷ đồng.

Ngược lại, các quỹ ETF nội ghi nhận dòng vốn hút ròng với hơn 10 tỷ đồng, tập trung ở quỹ ABFVN Diamond ETF (+10,7 tỷ đồng) và quỹ SSIAM VN30 ETF (+2,3 tỷ đồng). Ngược lại, quỹ MAFM VN30 ETF bị rút ròng hơn 2 tỷ đồng.

Với dòng tiền từ Thái Lan thông qua chứng chỉ lưu ký (DRs): Nhà đầu tư Thái Lan rút ròng 100 nghìn chứng chỉ lưu ký ở quỹ VFM VN30 ETF (mã E1VFVN3001), tương đương hơn 3 tỷ đồng.

Tháng 11/2025, các quỹ ETF ghi nhận bị rút ròng 32 tỷ đồng, nâng tổng giá trị rút ròng từ đầu năm 2025 lên hơn 15,6 nghìn tỷ đồng.

Tại ngày 7/11/2025, tổng giá trị tài sản ròng của các quỹ ETF chỉ tính các phân bổ vào thị trường Việt Nam đạt hơn 60,2 nghìn tỷ đồng, tăng +5,6% so với cuối năm 2024. Top cổ phiếu bị các quỹ bán ròng trong tuần từ 3/11 - 7/11 bao gồm VIC, VHM, HPG, MSN, VCB.

Riêng trong ngày 10/11/2025, quỹ ngoại Fubon FTSE Vietnam ETF không có biến động về dòng tiền. Quỹ nội VFM VNDiamond ETF ghi nhận dòng tiền vào ròng hơn 14 tỷ đồng. Ngược lại, quỹ VFM VN30 ETF và VFM VNMIDCAP ETF không có biến động về dòng tiền.

Xét riêng về dòng vốn ngoại, nhà đầu tư nước ngoài đã thoái vốn kỷ lục hơn 125 nghìn tỷ từ đầu năm, mức cao nhất so với các thị trường EM có cùng quy mô. Tuy nhiên khi VN-Index giảm mạnh thì lực bán cũng bớt đi.

Lực bán của khối ngoại có một phần nhằm chốt lời và một phần khác có những mối lo ngại đủ lớn để kiên quyết thoái vốn dù Việt Nam đạt nhiều kết quả tích cực về tăng trưởng cũng như nâng hạng gần đây. SGI Capital cho rằng điểm khác biệt lớn nhất giữa Việt Nam và các thị trường EM khác là sự mất giá liên tục (5%/năm) của VND kể từ đầu 2022. Mức chiết khấu hàng năm có lẽ là quá lớn và nhà đầu tư nước ngoài yêu cầu một mức định giá hấp dẫn hơn để giải ngân.

Về vĩ mô, khả năng bứt tốc tăng trưởng GDP dựa trên mũi nhọn đầu tư công cao và đầu tư các dự án hạ tầng lớn phụ thuộc rất nhiều vào khả năng huy động vốn lớn từ bên ngoài để cân đối nguồn ngoại tệ thiếu hụt hiện tại thay vì chỉ huy động trong nước và gây thêm sức ép lên mặt bằng lãi suất chung.

Tuy vậy, lãi suất vay thương mại từ thị trường quốc tế của doanh nghiệp và chính phủ Việt Nam hiện không rẻ khi lãi suất trái phiếu 10 năm của chính phủ Mỹ đang neo trên mức 4%. Nỗ lực tăng trưởng trên 10% trong 1-2 năm tới nhờ tín dụng sẽ đòi hỏi các phương án sáng tạo mới về cách tiếp cận nguồn vốn bên ngoài.

Những cải cách về thể chế hiện nay đang thu hút sự quan tâm của nhà đầu tư nước ngoài, chỉ cần duy trì việc cân bằng ổn định vĩ mô mức tăng trưởng bền vững ở mức 7% trong 5 năm -10 năm tới cũng vẫn tạo ra sự hấp dẫn khác biệt cho Việt Nam so với các quốc gia Đông Nam Á khác.

Đề xuất 5 tiêu chí xác định mức hỗ trợ ngân sách với nhiệm vụ công nghệ chiến lược

Đề xuất 5 tiêu chí xác định mức hỗ trợ ngân sách với nhiệm vụ công nghệ chiến lược

Google, Meta, TikTok nộp hơn 12.500 tỷ đồng thuế qua cổng nhà cung cấp nước ngoài

Google, Meta, TikTok nộp hơn 12.500 tỷ đồng thuế qua cổng nhà cung cấp nước ngoài

Hơn 99 triệu thuê bao đã được xác thực, 12 triệu thuê bao bị tạm dừng một chiều

Hơn 99 triệu thuê bao đã được xác thực, 12 triệu thuê bao bị tạm dừng một chiều